-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các chuẩn mực đạo đức nghề nghiệp trong hành nghề kiểm toán được quy định bởi các tổ chức nghề nghiệp

I. Mục tiêu

- Đạo đức nghề nghiệp và các quy tắc đạo đức của ACCA (Professional ethics and ACCA's Code of Ethics and Conduct

- Các nguyên tắc cơ bản (The fundamental principles)

- Các mối đe dọa và cách phòng tránh đối với kiểm toán viên (Threats and safeguard)

- Các bước chấp thuận hợp đồng kiểm toán mới (Accepting new engagement steps)

II. Nội dung

1. Đạo đức nghề nghiệp và các quy tắc đạo đức của ACCAa. Sự cần thiết của các chuẩn mực đạo đức nghề nghiệp

Trong các bài học trước, chúng ta đã biết đến khái niệm độc lập và mục tiêu của các dịch vụ bảo đảm. Độc lập được hiểu là quyết định và phán đoán không bị ảnh hưởng trong bất cứ trường hợp hoặc bởi bất cứ mối quan hệ nào. Còn dịch vụ bảo đảm (asurance engagement) có mục tiêu nhằm tăng sự tin tưởng của người sử dụng thông tin (intended users) với các thông tin được báo cáo.

Vì thế, người cung cấp dịch vụ bảo đảm (assurance provider) phải luôn duy trì tính độc lập, tuân thủ các chuẩn mực đạo đức để có thể đưa ra được ý kiến một cách khách quan, đáng tin cậy nhất.

b. Hệ thống các quy tắc đạo đực của ACCA

Hệ thống các quy tắc đạo đức của ACCA bao gồm:

- Các nguyên tắc cơ bản

- Các mối đe dọa đến sự tuân thủ các nguyên tắc cơ bản

- Các biện pháp có thể được thực hiện để loại bỏ các mối đe dọa hoặc giảm chúng đến mức chấp nhận được

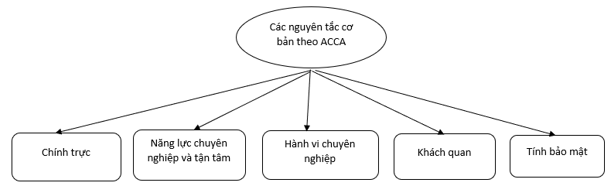

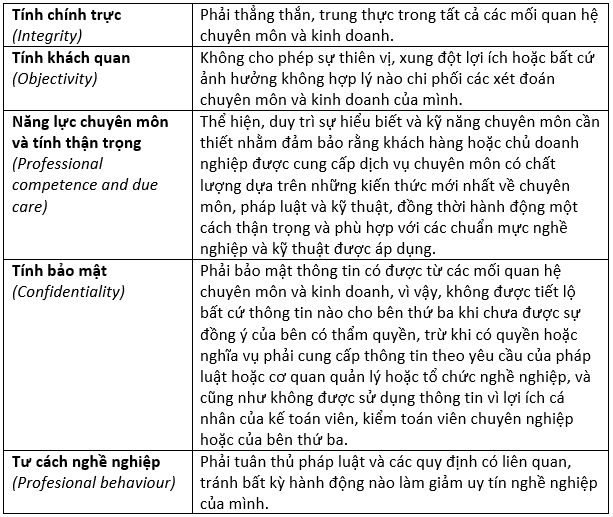

2. Các nguyên tắc cơ bản

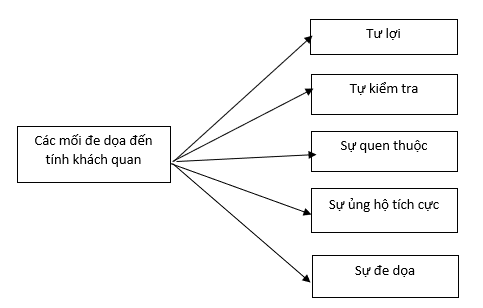

3. Các mối đe dọa và cách phòng tránh đối với kiểm toán viên

a. Nguy cơ tư lợi (Self-interest)

|

Mối đe dọa |

Biện pháp bảo vệ |

|

Sở hữu cổ phần/lợi ích tài chính (Owning shares/ financial interests) Nắm giữ lợi ích trong cổ phần hoặc một số hình thức đầu tư khác vào khách hàng. Kiểm toán viên sẽ muốn tối đa hóa lợi nhuận từ khoản đầu tư, bỏ qua các điều chỉnh kiểm toán mà có thể ảnh hưởng đến giá trị khoản đầu tư của họ. |

|

|

Phụ thuộc vào phí kiểm toán (Fee dependency) Phí kiểm toán cho một khách hàng chiếm quá cao trong tỷ lệ phí kiểm toán của công ty. Quá phụ thuộc vào khách hàng kiểm toán có thể khiến kiểm toán viên bỏ qua các điều chỉnh cần thiết vì lo sợ mất khách hàng |

Nếu tổng phí mà khách hàng trả lớn hơn 15% tổng phí của công ty kiểm toán nhận được trong hai năm liên tiếp.

|

|

Quà tặng và sự hiếu khách (Gifts and hospitality) Chấp nhận hàng hóa, dịch vụ và sự hiếu khách từ khách hàng có thể tạo ra nguy cơ tư lợi và nguy cơ từ sự quen thuộc, vì kiểm toán viên có thể mang tâm lý mắc nợ khách hàng. |

Lưu ý: Việc mua hàng hóa và dịch vụ từ một khách hàng kiểm toán thường không đe dọa đến tính độc lập, miễn là giao dịch diễn ra trong quá trình kinh doanh thông thường và theo các điều khoản thương mại |

|

Cho vay và bảo lãnh (Loans and guarantees) |

|

|

Phí kiểm toán bị nợ (Overdue fees) Khách hàng vẫn còn nợ tiền phí kiểm toán từ năm trước. |

|

|

Mối quan hệ kinh doanh và mối quan hệ cá nhân Nếu công ty kiểm toán (hoặc nhân viên) tham gia vào các mối quan hệ kinh doanh với khách hàng, kiểm toán viên có thể sẽ có lợi ích khi doanh nghiệp hoạt động hiệu quả. |

|

|

Tiềm năng trở thành nhân viên cho khách hàng (Potential employment with an audit client) Nếu một thành viên của nhóm kiểm toán có thể trở thành nhân viên của khách hàng, họ có thể không muốn làm ảnh hưởng việc làm của họ trong tương lai. |

|

|

Các khoản phí điều kiện (Contingent fees) Kiểm toán viên sẽ có động cơ để đảm bảo đạt được một kết quả cụ thể nhằm tối đa hóa phí kiểm toán. Ví dụ: Khách hàng yêu cầu bỏ qua các điều chỉnh kiểm toán làm giảm lợi nhuận của khách hàng và kiểm toán viên sẽ được hưởng theo phần trăm từ việc này. |

|

|

Chính sách đền bù và đánh giá (Compensation and evaluation policies) Nguy cơ này xảy ra khi có một thành viên của nhóm cung cấp các dịch vu phi kiểm toán cho khách hàng |

|

b. Nguy cơ tự kiểm tra (Self-review)

|

Mối đe dọa |

Biện pháp bảo vệ |

|

Dịch vụ kế toán và ghi chép sổ sách (Accounting and bookkeeping services) Công ty kiểm toán cung cấp cho một công ty niêm yết dịch vụ kế toán và ghi chép sổ sách mà công ty đó là khách hàng. |

Công ty kiểm toán không được cung cấp dịch vụ kế toán và ghi chép sổ sách cho khách hàng là công ty niêm yết, ngoại trừ những trường hợp khẩn cấp, và phải tuân thủ các điều sau:

|

|

Dịch vụ kiểm soát nội bộ (Internal audit services) |

Công ty kiểm toán không được cung cấp dịch vụ kiểm soát nội bộ cho khách hàng là công ty niêm yết, trong đó dịch vụ liên quan đến kiểm soát nội bộ đối với BCTC, hệ thống kế toán hoặc các số liệu và thuyết minh trên BCTC. Trong trường hợp có cung cấp dịch vụ này cho khách hàng, nhóm kiểm toán và nhóm cung cấp dịch vụ kiểm soát nội bộ phải được tách biệt. |

|

Dịch vụ thuế (Taxation services) Cung cấp dịch vụ tính toán thuế cho BCTC của khách hàng và tư vấn thuế cho khách hàng tạo ra nguy cơ tự kiểm tra. |

Công ty kiểm toán không được cung cấp dịch vụ kế toán và ghi chép sổ sách cho khách hàng là công ty niêm yết, ngoại trừ những trường hợp khẩn cấp và phải tách biệt 2 nhóm cung cấp dịch vụ thuế và kiểm toán. |

|

Dịch vụ định giá (Valuation services) |

|

|

Nhân viên của công ty khách hàng làm việc cho công ty kiểm toán (Client staff joins audit firm) |

|

c. Nguy cơ từ sự quen thuộc (Familiarity)

|

Mối đe dọa |

Biện pháp bảo vệ |

|

Khách hàng gắn bó lâu dài với cá nhân trong nhóm kiểm toán (Long-association of senior personel) Sử dụng một cá nhân trong nhóm kiểm toán trong một thời gian lâu dài có thể khiến kiểm toán viên đó trở nên quá tin tưởng, ít giữ thái độ hoài nghi với khách hàng |

|

|

Mối quan hệ gia đình và các mối quan hệ cá nhân khác (Family and other personel relationships) Một thành viên của nhóm kiểm toán có mối quan hệ gia đình hoặc mối quan hệ cá nhân với một người ở công ty khách hàng, mà người đó có khả năng gây ảnh hưởng đáng kể đến báo cáo tài chính. |

|

|

Nhân viên kiểm toán rời khỏi công ty để tham gia vào công ty khách hàng (Audit staff leaves the firm to join the client) Một nhân viên của công ty kiểm toán trở thành nhân viên của một khách hàng kiểm toán mà có ảnh hưởng đáng kể đến báo cáo tài chính |

|

d. Nguy cơ từ sự bào chữa (Advocacy)

Thúc đẩy vị thế của khách hàng hoặc đại diện cho họ theo một cách nào đó có nghĩa là công ty kiểm toán đang “đứng về phía” về phía khách hàng

Ví dụ:

- Hỗ trợ quá trình phát hành cổ phiếu cho khách hàng

- Thay mặt khách hàng đàm phán về các vấn đề tài chính

Bất kỳ yêu cầu nào từ phía khách hàng cho các dịch vụ như vậy phải được công ty kiểm toán từ chối một cách lịch sự.

e. Nguy cơ bị đe dọa (intimidation)

Trong trường hợp kiểm toán viên bị khách hàng thúc ép, hoặc khách hàng cố tình tạo ra những ảnh hưởng không đáng có lên kiểm toán viên thì sẽ xuất hiện Nguy cơ bị đe dọa.

Ví dụ: Nguy cơ từ sự tranh chấp giữa kiểm toán viên và khách hàng kiểm toán

Các biện pháp bảo vệ:

- Loại bỏ cá nhân khỏi hợp đồng bảo đảm

- Kiểm tra một cách độc lập về các quan điểm, ý kiến quan trọng được mà cá nhân đó đưa ra.

4. Quy trình chấp nhận hợp đồng kiểm toán mới

Kiểm toán viên nên làm:

Xác định liệu khung tài chính được áp dụng trong việc lập báo cáo tài chính có được chấp nhận hay không

Có được thỏa thuận của quản lý

- Chuẩn bị báo cáo tài chính theo khung báo cáo tài chính hiện hành

- Kiểm soát nội bộ để trình bày FS không bị sai sót trọng yếu

- Cung cấp cho kiểm toán viên quyền truy cập vào thông tin liên quan đến cuộc kiểm toán và tiếp cận nhân viên trong đơn vị để có được bằng chứng kiểm toán

Author: Minh Thuy Tran