-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài hôm nay, chúng ta sẽ tiếp tục tìm hiểu về chọn mẫu kiểm toán, kỹ thuật được sử dụng để chọn mẫu và quy trình KTV thực hiện chọn mẫu; các kỹ thuật máy tính hỗ trợ cho công việc kiểm toán và KTV cần lưu ý gì khi sử dụng công việc của bên khác

III. Chọn mẫu kiểm toán (Audit sampling)

1. Giới thiệu chung về chọn mẫu kiểm toán

Chọn mẫu kiểm toán (Audit sampling) là việc áp dụng các thủ tục kiểm toán (audit procedures) cho ít hơn 100% các phần tử có trong tổng thể (population) sao cho các đơn vị lấy mẫu đều có cơ hội được chọn nhằm cung cấp cho KTV cơ sở hợp lý để đưa ra kết luận về toàn bộ tổng thể.

Tổng thể (Population) là toàn bộ dữ liệu mà từ đó mẫu được chọn sử dụng bởi KTV nhằm đưa ra kết luận về toàn bộ dữ liệu đó.

KTV cần thực hiện chọn mẫu kiểm toán vì một số lý do sau:

- Trong thực tế, khi tiến hành kiểm toán, số lượng kiểm toán, nghiệp vụ thường rất lớn nên KTV không thể có đủ nguồn lực (con người, thời gian, chi phí) để thực hiện thủ tục kiểm toán cho toàn bộ 100% giao dịch

- Việc kiểm toán toàn diện cũng không thể giúp KTV phát hiện được toàn bộ sai phạm hoặc đưa ra kết luận tuyệt đối do sai sót luôn có thể tồn tại bởi các lý do chủ quan và khách quan

- Do đó để đảm bảo chất lượng cuộc kiểm toán cũng như tiết kiệm được chi phí, thời gian và công sức, KTV sẽ thực hiện chọn các mẫu với số lượng nhất định và đảm bảo được tính đại diện cao cho cả tổng thể nghiệp vụ kiểm tra.

Khi chọn mẫu, KTV thường chú ý tới các khoản mục sau:

- Có giá trị lớn hoặc những khoản mục chính: Những khoản mục có sự nghi ngờ, bất thường hoặc dễ bị sai sót

- Những khoản mục có giá trị cao hơn giá trị nhất định: Chiếm tỷ lệ phần trăm lớn trong tổng thể

- Khoản mục dùng để thu thập thêm thông tin: bản chất giao dịch, hệ thống kế toán và kiểm soát của khách hàng

- Khoản mục để làm thủ tục kiểm tra

Có 2 phương pháp chọn mẫu kiểm toán, cụ thể như sau:

|

Tiêu chí |

Lấy mẫu thống kê (Statistical sampling) |

Lấy mẫu phi thống kê (Non-statistical sampling) |

|

Định nghĩa |

Là phương pháp lấy mẫu có 2 đặc điểm sau: ● Các phần tử được lựa chọn ngẫu nhiên vào mẫu ● Sử dụng lý thuyết xác suất thống kê để đánh giá mẫu bao gồm đo lường rủi ro chọn mẫu |

Là phương pháp lấy mẫu không có một hoặc cả hai đặc điểm bên |

|

Đánh giá |

● Cách chọn khách quan ● Đảm bảo mọi phần tử trong tổng thể đều có cơ hội như nhau được chọn vào mẫu |

● Cách chọn chủ quan ● KTV thường dựa trên xét đoán chuyên môn để chọn phần tử mẫu |

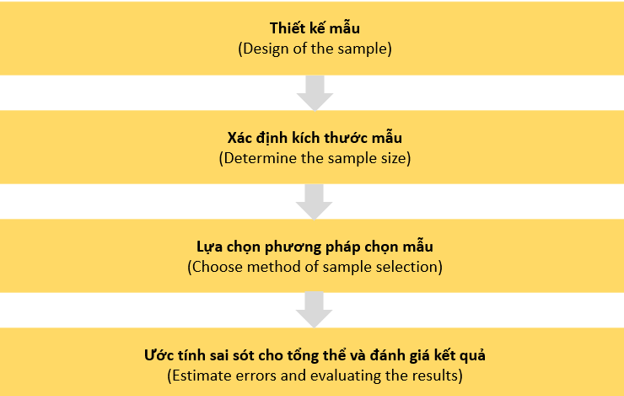

2. Quy trình chọn mẫu

Quy trình chọn mẫu được thực hiện qua 4 bước sau:

Thiết kế mẫu là công việc đầu tiên phải thực hiện, bao gồm việc xác định tổng thể, xác định rủi ro tiềm tàng, các yếu tố cấu thành sai sót và hướng kiểm tra.

b. Xác định kích thước mẫuKích thước mẫu là số lượng các phần tử trong tổng thể được lựa chọn theo tiêu thức nhất định vào mẫu để kiểm tra. Mức độ rủi ro lấy mẫu mà kiểm toán có thể chấp nhận ảnh hưởng tới cỡ mẫu yêu cầu. Mức độ rủi ro mà kiểm toán viên có thể chấp nhận càng thấp thì cỡ mẫu cần thiết sẽ càng lớn. Do đó, KTV cần xác định được mẫu đủ lớn để đảm bảo giảm rủi ro chọn mẫu đến mức thấp nhất có thể chấp nhận được.

Rủi ro lấy mẫu là rủi ro mà kết luận của KTV dựa trên việc kiểm tra mẫu có thể khác so với kết luận đưa ra nếu kiểm tra toàn bộ tổng thể với cùng một thủ tục kiểm toán.

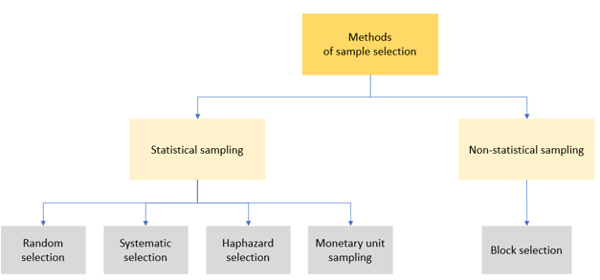

c. Lựa chọn phương pháp chọn mẫuNhư đã nói ở trên, phương pháp chọn mẫu có 2 loại là lấy mẫu thống kê và phi thống kê. Tuy nhiên, trong mỗi phương pháp lại có các kỹ thuật lấy mẫu khác nhau sau:

- Chọn ngẫu nhiên (Random selection): Là kỹ thuật chọn mẫu đảm bảo rằng cơ hội lựa chọn các khoản mục là như nhau, ví dụ sử dụng các bảng số ngẫu nhiên

- Chọn hệ thống (Systematic selection): Chọn mẫu bằng cách chọn tất cả khoản mục thứ n sau điểm xuất phát ngẫu nhiên (ví dụ: chọn mẫu thứ 5, thứ 10, thứ 15,… trong tổng thể)

- Chọn tình cờ (Haphazard selection): Là một phương pháp chọn mẫu gần giống với chọn ngẫu nhiên. Tuy nhiên rất hay xảy ra sự định kiến có chủ ý hoặc không có chủ ý giữa các mẫu

- Chọn theo đơn vị tiền tệ (Monetary unit sampling): Là phương pháp lựa chọn thiên về các phần tử có giá trị lớn trong cỡ mẫu, việc lựa chọn và đánh giá dẫn đến kết luận chủ yếu theo giá trị. Mỗi đơn vị tiền tệ đều có cơ hội được chọn do vậy khoản mục nào có giá trị càng lớn hoặc giá trị của khoản mục nào lớn hơn khoảng lấy mẫu (sampling interval) có cơ hội lựa chọn.

- Chọn mẫu theo khối (Block selection): Là việc chọn một hay nhiều các khoản mục liên tiếp nhau. Lựa chọn mẫu theo khối ít khi được sử dụng trong lấy mẫu kiểm toán vì hầu hết các tổng thể đều được kết cấu sao cho các phần tử trong một chuỗi có thể có chung tính chất với nhau nhưng lại khác với các phần tử khác trong tổng thể.

Trong thực tế:

- Phương pháp chọn mẫu ngẫu nhiên và chọn theo đơn vị tiền tệ được KTV sử dụng thường xuyên nhất.

- Phương pháp chọn mẫu theo khối chỉ được sử dụng để kiểm tra tổng thể trước khi chọn mẫu.

KTV cần phải dự tính sai sót trong tổng thể dựa trên giá trị của sai sót phát hiện trong mẫu. Từ đó, đánh giá kết quả chọn mẫu:

- Đối với TOC: tỷ lệ sai lệch của mẫu cao hơn so với dự tính có thể làm tăng rủi ro có sai sót trọng yếu đã được đánh giá, trừ khi kiểm toán thu thập được các bằng chứng khác hỗ trợ cho đánh giá ban đầu

- Đối với TOD: nếu với mức sai sót trong một mẫu cao hơn so với dự tính, KTV có thể kết luận một nhóm giao dịch hoặc số dư tài khoản có sai sót trọng yếu

KTV phải đánh giá được liệu việc lấy mẫu có cung cấp đủ cơ sở hợp lý cho các kết luận về tổng thể được kiểm tra hay không. Nếu câu trả lời là không, KTV nên phải yêu cầu Ban Quản trị kiểm tra lại các sai sót đã được xác định và thực hiện các điều chỉnh (nếu cần).

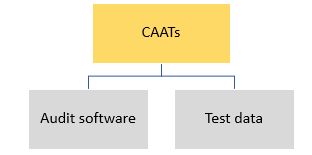

IV. Các kỹ thuật máy tính hỗ trợ công việc kiểm toán (Computer-assisted audit techniques – CAATs)

1. CAATs là gì?

CAATs là sự ứng dụng của các thủ tục kiểm toán bằng cách sử dụng máy tính như một công cụ kiểm toán (audit tool). Bao gồm:

- Kiểm tra chị tiết về giao dịch và số dư

- Kiểm tra thủ tục phân tích

- Kiểm tra hệ thống kiểm soát thông tin

Sử dụng CAATs có những thuận lợi và khó khăn sau:

|

Thuận lợi |

Khó khăn |

|

|

2. Phân loại CAATs

CAATs bao gồm 2 loại sau:

Phần mềm kiểm toán bao gồm chương trình máy tính sử dụng bởi KTV ở thử nghiệm cơ bản.

Ví dụ: Phần mềm kế toán được dụng để tính toán và so sánh trong thủ tục phân tích.

Phần mềm kiểm toán gồm 2 loại:

- Phần mềm kiểm toán cơ bản (Generalised audit software): cho phép KTV thực hiện kiểm tra trên computer files và databases như là đọc và trích xuất dữ liệu trên hệ thống của KH cho việc kiểm tra và lựa chọn dữ liệu đáp ứng được tiêu chí nhất định.

- Phần mềm kiểm toán tùy chỉnh (Custom audit software): được viết bởi KTV cho những nhiệm vụ cụ thể mà phần mềm cơ bản không làm được.

b. Kiểm tra dữ liệu (Test data)

Kiểm tra dữ liệu là kỹ thuật được dùng trong việc tiến hành thủ tục kiểm toán bằng cách nhập dữ liệu và so sánh kết quả thu được với kết quả đã được KTV xác định trước đó. Test data được sử dụng trong TOC.

Ví dụ: Kiểm tra dữ liệu được sử dụng để kiểm tra các hoạt động kiểm soát như cài đặt mật khẩu và truy cập hệ thống.

V. Sử dụng công việc của các bên khác trong kiểm toán (Using the work of others)

Trong quá trình thực hiện kiểm toán, KTV có thể sử dụng công việc của các bên khác để đưa ra đánh giá. Các bên khác ở đây bao gồm chuyên gia, kiểm toán độc lập và các dịch vụ ngoài khác.

1. Sử dụng công việc của chuyên gia (Using the work of experts)

Chuyên gia là các cá nhân hoặc tổ chức có chuyên môn trong lĩnh vực riêng biệt ngoài lĩnh vực về kế toán hoặc kiểm toán.

Ví dụ: Chuyên gia được sử dụng để định giá bất động sản

Chuyên gia gồm 2 loại:

- Chuyên gia quản trị (Management’s expert): Là chuyên gia mà công việc của họ hỗ trợ doanh nghiệp lập BCTC

- Chuyên gia kiểm toán (Auditor’s expert): Là chuyên gia mà công việc của họ hỗ trợ KTV thu thập bằng chứng đầy đủ và thích hợp

Khi sử dụng công việc của chuyên gia, KTV cần xem xét một số yếu tố sau:

- Năng lực, khả năng và tính khách quan của chuyên gia: liệu chuyên gia có đủ năng lực, khả năng và tính khách quan cho mục đích kiểm toán hay không, liệu có lợi ích hay mối quan hệ gì ảnh hưởng tới tính khách quan của chuyên gia

- Thu thập sự hiểu biết về lĩnh vực chuyên môn của chuyên gia: KTV có thể xác định được bản chất, phạm vi và mục tiêu của công việc để đánh giá mức độ hoàn thành công việc đó

- Thỏa thuận với chuyên gia bao gồm phạm vi và mục tiêu của công việc, vai trò và trách nhiệm của KTV và chuyên gia, hình thức báo cáo chuyên gia cung cấp cho KTV và các yêu cầu về bảo mật

- Đánh giá về công việc của chuyên gia bao gồm tính phù hợp, hợp lý của các kết luận của chuyên gia và sự nhất quán của các kết luận này với các bằng chứng khác, các giả định và phương pháp sử dụng phù hợp và hợp lý và nguồn dữ liệu sử dụng phù hợp, đầy đủ và chính xác

- Dẫn chứng công việc của chuyên gia trong báo cáo kiểm toán: Nếu KTV có tham khảo ý kiến từ chuyên gia kiểm toán thì phải được nêu rõ trong báo cáo kiểm toán và việc tham khảo này không làm giảm trách nhiệm ý kiến kiểm toán của KTV.

2. Sử dụng công việc của kiểm toán nội bộ (Internal audit – IA)

IA là chức năng của một đơn vị thực hiện các hoạt động đảm bảo và tư vấn, được thiết kế để đánh giá và nâng cao hiệu quả của các quá trình quản trị, quản lý rủi ro và kiểm soát nội bộ của đơn vị

Khi sử dụng công việc của IA, KTV cần chú ý một số điểm sau:

- IA có đủ chuyên môn và có thành thạo trong công việc không?

- Công việc đó có được giám sát, kiểm tra và lưu lại bằng hồ sơ không?

- Bằng chứng kiểm toán có được thu thập đầy đủ và thích hợp để làm cơ sở đưa ra kết luận của KTV hay không?

- Những vấn đề đặc biệt hoặc bất thường mà KTV nêu ra đã được xử lý đúng chưa

3. Sử dụng công việc của dịch vụ ngoài (Service Organisation)

Service organization là tổ chức bên thứ 3 cung cấp cho các đơn vị sử dụng, liên quan đến hệ thống BCTC.

Khi sử dụng công việc của dịch vụ ngoài, KTV cần hiểu về dịch vụ được cung cấp: bản chất, mức độ trọng yếu,…từ đó đưa ra đánh giá phù hợp

VI. Bài tập áp dụng

The assurance provider is using statistical sampling. Which the following method would be NOT appropriate to use to select a sample of accounts receivable?

A Random selection

B Systematic selection

C Sequence selection

D Monetary unit selection

Phân tích đề:

Đâu không phải là kỹ thuật chọn mẫu thống kê được sử dụng trong chọn mẫu kiểm toán khoản mục phải thu?

Keywords ở đây cần xác định là kỹ thuật chọn mẫu thống kê và không phải.

Lời giải: C

Như đã trao đổi ở mục III.2.c ở trên, các kỹ thuật chọn mẫu thống kê gồm 4 loại là Random selection, Systematic selection, Haphazard selection và Monetary unit sampling. Do đó, ta chọn đáp án C.

Author: Minh Anh Nguyen