-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài hôm nay, chúng ta sẽ tìm hiểu về thủ tục kiểm toán các khoản phải trả, vốn cổ phần, các khoản vốn dự trữ và khoản lương thưởng của Ban giám đốc.

I. Kiểm toán các khoản phải trả và trích trước

1. Định nghĩa

Nợ phải trả là các nghĩa vụ hiện tại của doanh nghiệp, phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp sẽ phải thanh toán từ các nguồn lực của mình. Nợ phải trả thường được phân chia thành nợ ngắn hạn và nợ dài hạn.

Khoản trích trước là các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu kế toán, được ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo.

2. Thủ tục kiểm toán

KTV cần thu thập các bằng chứng để chứng minh những cơ sở dẫn liệu liên quan đến khoản phải trả là đúng. Cụ thể như sau: :

|

Cơ sở dẫn liệu |

Mục tiêu kiểm toán |

Thủ tục kiểm toán |

|

Đầy đủ (Completeness) |

Những giao dịch nợ phải trả được ghi nhận đầy đủ |

|

|

Hiện hữu (Existence) |

Các khoản phải trả được ghi nhận phải thực sự tồn tại |

|

|

Quyền và nghĩa vụ (Rights and obligations) |

Doanh nghiệp có nghĩa vụ đối với các khoản phải trả |

|

|

Đúng kỳ (Cut-off) |

Giao dịch được ghi nhận đúng kỳ |

Lấy Sổ cái (General Ledger), chọn các nghiệp vụ trước và sau ngày khóa sổ rồi kiểm tra chi tiết ngày tháng ghi nhận đến chứng từ kèm theo như Biên bản nhận hàng hóa, hóa đơn... |

|

Sự chính xác, định giá và phân bổ (Accuracy, valuation and allocation) |

Những khoản nợ, lãi vay, trả gốc đã được ghi nhận với số tiền chính xác |

Đánh giá các khoản mục có số dư ngoại tệ:

Kiểm tra chi phí trích trước:

|

|

Phân loại (Classification) |

Giao dịch được ghi nhận vào đúng tài khoản |

Rà soát danh sách khoản phải trả để tìm ra danh mục mà bên nợ có số dư lớn (đáng ra được phân loại vào khoản phải thu hoặc đặt cọc) hoặc những khoản nợ dài hạn phải được trình bày tách biệt |

|

Trình bày và công bố (Presentation and disclosure) |

Các thông tin được thuyết minh một cách trung thực và chính xác |

Đọc kỹ những thông tin trên thuyết minh để đảm bảo rằng chúng được trình bày một cách chính xác và rõ ràng với giá trị hợp lý |

II. Kiểm toán dự phòng phải trả và nợ tiềm tàng

1. Kiểm toán khoản dự phòng phải trả (Provisions)

a. Định nghĩa

Dự phòng phải trả là một khoản nợ phải trả không chắc chắn về thời gian hoặc giá trị.

Một khoản dự phòng được ghi nhận khi thỏa mãn đồng thời 3 điều kiện sau:

- Là nghĩa vụ hiện tại của doanh nghiệp và đó là kết quả từ một sự kiện đã xảy ra trước đó

Ví dụ: kiện tụng - Có sự suy giảm về lợi ích kinh tế dẫn đến việc phải thanh toán nghĩa vụ nợ

- Ước tính được một cách đáng tin cậy về giá trị của nghĩa vụ nợ

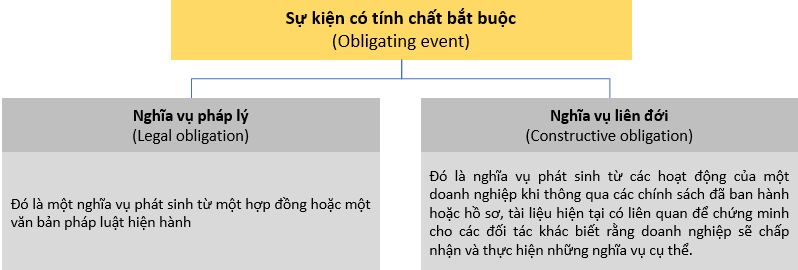

Nghĩa vụ sự kiện bao gồm 2 loại sau:

b. Thủ tục kiểm toán

Khi kiểm toán các khoản dự phòng phải trả, KTV cần thực hiện các thủ tục sau:

- Thu thập những chứng từ chi tiết về khoản dự phòng đã được trình bày

- Thu thập những phân tích chi tiết về khoản dự phòng (số dư đầu kỳ, biến động trong kỳ và số dư cuối kỳ)

- Xác định mức độ trọng yếu của từng khoản dự phòng có phải là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ một sự kiện trong quá khứ

- Tính toán lại khoản dự phòng đã được lập, so sánh và tìm hiểu nguyên nhân chênh lệch

- Trong trường hợp không thể ước tính số liệu của khoản dự phòng thì kiểm tra khoản nợ tiềm tàng được trình bày trên BCTC

- Xem xét bản chất kinh doanh của doanh nghiệp để xem có bất kỳ điều khoản nào khác

Ví dụ: bảo hành - Cân nhắc tính đầy đủ của việc trình bày khoản dự phòng, tài sản và nợ tiềm tàng có phù hợp với IAS 37 không?

2. Kiểm toán nợ tiềm tàng (Contingencies)

a. Định nghĩa

Nợ tiềm tàng là nghĩa vụ nợ hiện tại phát sinh từ các sự kiện đã xảy ra tuy nhiên không chắc chắn doanh nghiệp phải dùng các nguồn lực kinh tế của mình để thanh toán nghĩa vụ nợ và giá trị của nghĩa vụ nợ đó không được xác định một cách đáng tin cậy.

Nợ tiền tàng không được ghi nhận vì 2 lý do sau:

- Không chắc chắn về việc phải thanh toán nghĩa vụ nợ

- Giá trị của nghĩa vụ nợ đó không được xác định một cách đáng tin cậy.

b. Thủ tục kiểm toán về nợ tiềm tàng

- Phỏng vấn Ban Giám đốc

- Rà soát biên bản họp Hội đồng Quản trị giữa doanh và văn bản giữa doanh nghiệp và cố vấn pháp luật

- Rà soát tài khoản chi phí hợp pháp

- Sử dụng những thông tin thu thập được từ hoạt động sản xuất kinh doanh bao gồm những thông tin từ phòng Pháp lý

III. Kiểm toán vốn và những vấn đề khác

Khoản mục vốn ở đây được xem xét là vốn cổ phần (share equity capital) và vốn dự trữ (reserves). Thủ tục kiểm toán như sau:

|

Khoản mục |

Thủ tục kiểm toán |

|

Vốn chủ sở hữu |

|

|

Phát hành cổ phiếu |

|

|

Chuyển quyền sở hữu |

|

|

Cổ tức |

|

|

Vốn dự trữ |

|

IV. Các khoản thu nhập của Giám đốc

Theo quy định, BCTC của doanh nghiệp phải công bố chi tiết về các khoản thu nhập của Ban Giám đốc. Các khoản này bao gồm:

- Phúc lợi ngắn hạn: tiền lương, tiền công và đóng góp cho an sinh xã hội, nghỉ phép hàng năm, nghỉ ốm có lương, chia lợi nhuận, tiền thưởng và các lợi ích khác không bằng tiền mặt

- Các phúc lợi sau khi nghỉ việc: lương hưu, trợ cấp hưu trí, bảo hiểm xã hội và bảo hiểm y tế

- Các phúc lợi dài hạn khác: thời gian cống hiến, bồi thường nếu trả chậm

- Các quyền lợi khi chấm hợp đồng lao động

- Lợi ích được hưởng dựa trên cổ phiếu.

Do vậy, KTV cần đảm bảo chắc chắn rằng thu nhập của Giám đốc đã thuyết minh đầy đủ, chính xác và tuân thủ với chuẩn mực kế toán và pháp luật địa phương.

V. Bài tập áp dụng

Which one of the following are reasons why the auditors might seek direct confirmation of balance due from supplier?

A: To obtain third party evidence

B: The internal controls relating to purchases are strong

C: Supplier statements are available

Phân tích đề:

Lý do nào sau đây mà KTV phải thu thập được xác nhận trực tiếp từ nhà cung cấp?

Lời giải: A

Để đảm bảo được tính chính xác về số liệu mà doanh nghiệp trình bày trên BCTC thì KTV thực hiện thủ tục gửi thư xác nhận đến nhà cung cấp và họ là bên thứ 3, độc lập hoàn toàn trong cuộc kiểm toán.

Author: Minh Anh Nguyen