-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Audit review and finalisation là một nội dung thuộc giai đoạn kết thúc kiểm toán. Nó bao gồm các thủ tục soát xét cần được thực hiện trước khi phát hành báo cáo kiểm toán. Trong bài hôm nay, chúng ta sẽ tìm hiểu về vấn đề này.

I. Sự kiện sau ngày khóa sổ (Subsequent Events)

Sự kiện sau ngày khóa sổ là các sự kiện xảy ra trong khoảng thời gian từ khi kết thúc năm tài chính cho tới khi phát hành báo cáo kiểm toán (BCKT), đồng thời bao gồm các thông tin được phát hiện sau khi BCKT được phát hành. KTV cần cân nhắc ảnh hưởng của các sự kiện này tới BCTC và ý kiến kiểm toán.

Sự kiện sau ngày khóa sổ được chia thành 2 nhóm chính:

| Tiêu chí |

Sự kiện cần điều chỉnh ( Adjusting events) |

Sự kiện không cần điều chỉnh ( Non-adjusting events) |

|

Định nghĩa |

Là sự kiện cung cấp thêm thông tin về các sự kiện đã phát sinh tại thời điểm lập BCTC. |

Là sự kiện xảy ra sau khi kết thúc năm tài chính và không ảnh hưởng tới số liệu trình bày trên BCTC. |

|

Hướng xử lý |

Phải điều chỉnh BCTC trước khi phát hành |

Không cần điều chỉnh BCTC nhưng nếu trọng yếu thì phải thuyết minh |

|

Ví dụ điển hình |

|

|

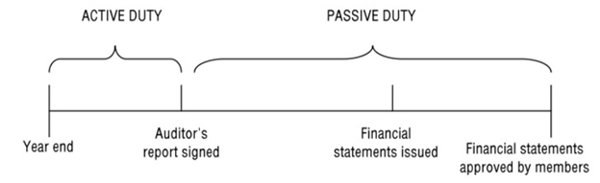

Xét về mặt thời gian, trách nhiệm của KTV trong việc xem xét sự kiện sau ngày khóa sổ được thể hiện tại các mốc thời gian dưới đây:

Cụ thể:

Cụ thể:

|

Thời gian |

Trách nhiệm của KTV |

Thủ tục kiểm toán |

|

Từ khi kết thúc năm tài chính (Year end) tới trước ngày ký BCKT (Auditor’s report signed) |

KTV cần thực hiện các thủ tục và thu thập các bằng chứng kiểm toán để đảm bảo rằng tất cả các sự kiện cần điều chỉnh hoặc thuyết minh trên BCTC tới ngày BCKT đã được xác định đầy đủ |

|

|

Từ ngày ký BCKT (Auditor’s report signed) nhưng trước ngày BCTC được công bố (Financial Statements approved) |

KTV không có nghĩa vụ phải thực hiện các thủ tục kiểm toán liên quan đến BCTC sau ngày ký BCKT |

Nếu KTV biết được có sự kiện phát sinh sau ngày khóa sổ và cần phải sửa đổi BCKT. Khi đó, KTV sẽ cần thực hiện một số thủ tục sau:

Nếu BQL quyết định sửa BCTC:

Nếu BQL không đồng ý sửa BCTC:

|

|

Sau khi BCTC được công bố (After Financial Statements issued and approved) |

Tương tự giai đoạn 2

|

Tương tự như giai đoạn 2, tuy nhiên cần chú ý thêm:

|

II. Giả định hoạt động liên tục (Going Concern)

Theo giả định về hoạt động liên tục, doanh nghiệp được coi là hoạt động liên tục và sẽ tiếp tục hoạt động trong tương lai gần (ít nhất 12 tháng). Khi đó, doanh nghiệp không có ý định giải thể hay thu hẹp một cách đáng kể quy mô hoạt động của đơn vị.

Giả định hoạt động liên tục là cơ sở quan trọng để lập và trình bày BCTC, khi giả định này không được thỏa mãn thì BCTC sẽ được lập trên một cơ sở khác, gọi là "break-up basis" và có thể gây thay đổi toàn bộ BCTC của doanh nghiệp.

Cần chú ý phân biệt Going concern và Break-up basis:

- Going concern: các khoản mục được ghi nhận theo giá gốc hoặc giá trị hợp lý

- Break-up basis:

- Tài sản được ghi nhận theo giá trị thuần có thể thực hiện được (NRV)

- Tài sản và nợ dài hạn đều được phân loại lại sang ngắn hạn

1. Các khía cạnh xem xét

Tính hoạt động liên tục của doanh nghiệp được xem xét dựa trên các khía cạnh sau:

|

Khía cạnh |

Yếu tố xem xét |

|

Tài chính |

|

|

Hoạt động |

|

|

Khác |

|

2. Thủ tục kiểm toán

Một số thủ tục kiểm toán thường được sử dụng để đánh giá khả năng thỏa mãn giả định hoạt động liên tục của doanh nghiệp là:

- Xem xét sự phù hợp của việc sử dụng giả định hoạt động liên tục thông qua các thủ tục đánh giá sơ bộ (preliminary assessment)

- Xem xét các sự kiện phát sinh có thể ảnh hưởng đến khả năng hoạt động liên tục thông qua:

- Phân tích, đánh giá và dự đoán dòng tiền của doanh nghiệp

- Xem xét, phân tích BCKT bán niên mới nhất

- Xem xét các điều khoản của hợp đồng vay, hợp đồng tín dụng để xem các điều khoản có bị vi phạm hay không

- Đọc các biên bản họp của doanh nghiệp đề cập tới khó khăn tài chính

- Thu thập và đánh giá liên quan đến kiện tụng, tranh chấp của doanh nghiệp

- Đánh giá khả năng tiếp cận với các khoản hỗ trợ tài chính bổ sung của doanh nghiệp

- Đánh giá khả năng không thể cung cấp sản phẩm cho khách hàng

- Tính đầy đủ và phù hợp của việc thanh lý TSCĐ

- Khi đã phát hiện ra sự kiện ảnh hưởng đến Going concern, KVT cần trao đổi với BQL để đánh giá được tình hình có trọng yếu hay không

- Xem xét ảnh hưởng của phát hiện trên đến ý kiến kiểm toán:

| Nội dung | Ảnh hưởng đến BCKT |

| Giả định going concern được sử dụng là phù hợp nhưng có một sự không chắc chắn trọng yếu được thuyết minh đầy đủ |

|

| Giả định going concern được sử dụng là phù hợp nhưng có một sự không chắc chắn trọng yếu không được thuyết minh đầy đủ | Ý kiến chấp nhận từng phần (qualified report) hoặc ý kiến trái ngược (adverse opinion) |

| Giả định going concern được sử dụng là không phù hợp | Ý kiến trái ngược (adverse opinion) |

| BQL không sẵn lòng mở rộng việc đánh giá | Từ chối đưa ra ý kiến (Disclaimer opinion) |

III. Thư giải trình (Written Representation)

Thư giải trình là văn bản được soạn bởi cấp quản lý để cung cấp cho KTV đề cập trách nhiệm của Ban lãnh đạo và nhằm hỗ trợ cho các bằng chứng kiểm toán khác khi cần thiết.

KTV thường yêu cầu được cung cấp thư giải trình về trách nhiệm của BQL trên các phương diện sau:

- BQL đã thực hiện đầy đủ trách nhiệm của họ trong việc lập và trình bày BCTC theo các điều khoản của hợp đồng kiểm toán và tuân thủ các yêu cầu về lập và trình bày BCTC theo quy định hiện hành

- BQL đã cung cấp cho KTV toàn bộ thông tin liên quan theo quy định hợp đồng kiểm toán, cũng như toàn bộ thông tin về các giao dịch được ghi nhận trong BCTC.

Thư giả trình được coi là một dạng bằng chứng kiểm toán nhưng được lấy từ nội bộ doanh nghiệp. Do đó, chúng không cung cấp được bằng chứng kiểm toán đầy đủ và thích hợp về các vấn đề liên quan.

Trong trường hợp, BQL không sẵn lòng cung cấp thư giải trình theo yêu cầu, KTV cần:

- Trao đổi vấn đề với cấp quản lý

- Đánh giá lại mức độ trung thực của cấp quản lý và đánh giá ảnh hưởng có thể có tới tính đáng tin cậy của bằng chứng kiểm toán

- Thực hiện các biện pháp thích hợp, bao gồm xem xét ảnh hưởng tới ý kiến kiểm toán.

IV. Soát xét BCTC (Overall review of Financial Statements)

Sau khi các thủ tục kiểm tra chi tiết đã được thực hiện, KTV sẽ lên dự thảo bộ BCTC và tiến hành soát xét BCTC. Việc soát xét BCTC liên quan đến các kết luận mà KTV đưa ra dựa trên các bằng chứng kiểm toán đã thu thập được, là cơ sở hợp lý cho ý kiến kiểm toán.

Việc soát xét này nên được thực hiện bởi KTV có kiến thức và kinh nghiệm. Các yếu tố chủ yếu cần được soát xét bao gồm:

- Việc tuân thủ các quy định kế toán hiện hành: xem xét việc tuân thủ các quy định bắt buộc và chuẩn mực cần áp dụng

- Tính hợp lý và nhất quán: KTV cần đánh giá BCTC có nhất quán với sự hiểu biết của KTV về doanh nghiệp và kết quả của các thủ tục kiểm toán, và xem xét việc trình bày hợp lý

- Về cách thức hạch toán: Đánh giá tính phù hợp của các chính sách kế toán mới được áp dụng, các vấn đề được trình bày trên BCTC có thống nhất với nhau hay không, BCTC đã thể hiện góc nhìn trung thực, hợp lý chưa.

- Xử lý sai sót: Xem xét ảnh hưởng của các sai sót không điều chỉnh và sai sót trong trình bày.

Author: Phanh