-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Báo cáo kiểm toán được xem như là một phương tiện để kiểm toán viên (KTV) thể hiện ý kiến của họ về độ trung thực và hợp lý của Báo cáo tài chính (BCTC). Báo cáo kiểm toán không chỉ phụ vụ lợi ích cho riêng cho các cổ đông mà còn cho rất nhiều các đối tượng khác như nhà cung cấp, nhà đầu tư... Trong bài hôm nay, chúng ta sẽ cùng tìm hiểu nội dung này để biết được nội dung cơ bản của một BCKT và các loại ý kiến kiểm toán.

I. Báo cáo kiểm toán (BCKT)

BCKT là văn bản trình bày phạm vi cuộc kiểm toán, xác định trách nhiệm, cơ sở của cuộc kiểm toán và ý kiến của KTV. BCKT là sản phẩm bắt buộc, trực tiếp và công khai của kiểm toán. BCKT phải đính kèm BCTC đã được kiểm toán.

1. Các thành phần của BCKT

BCKT bao gồm các thành phần cơ bản sau:

|

Thành phần |

Giải thích |

|

Tiêu đề |

BCKT phải có tiêu đề để chỉ rõ ra rằng đây là báo cáo của kiểm toán độc lập, để phân biệt BCKT với những báo cáo khác của KTV |

|

Người nhận |

Người nhận là cổ đông hoặc Ban Quản trị (BQT) |

|

Mở đầu |

Phần này sẽ xác định được doanh nghiệp nào được kiểm toán và chỉ ra rằng BCTC đã được kiểm toán, chỉ ra được từng khoản mục của BCTC được điểm toán |

|

Trách nhiệm của Ban Quản trị đối với BCTC |

|

|

Trách nhiệm của KTV |

|

|

Ý kiến kiểm toán |

Đây là phần ghi ý kết luận của KTV và công ty kiểm toán của KTV dựa trên kết quả của cuộc kiểm toán |

|

Trách nhiệm về báo cáo khác |

Nếu KTV được yêu cầu báo cáo các vấn đề khác theo luật thì cần thêm một đoạn dưới đoạn ý kiến của KTV là đoạn “Report on other legal and regulatory requirements” – Báo cáo theo yêu cầu về pháp lý và quy định khác” |

|

Chữ ký của KTV |

BCKT phải bao gồm chữ ký của KTV, nó có thể là chữ ký của KTV hoặc Công ty kiểm toán hoặc cả 2 |

|

Ngày của BCKT |

Ngày của BCKT không được sớm hơn ngày thu thập đủ bằng chứng thích hợp vì ý kiến về BCTC của KTV dựa trên việc thu thập bằng chứng |

|

Địa chỉ của KTV |

Cần phải đưa địa chỉ của của đơn vị kiểm toán vào trong BCKT |

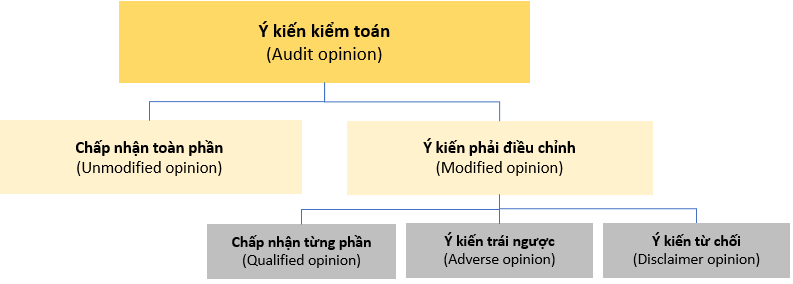

2. Các loại ý kiến kiểm toán

Để đưa ra được ý kiến kiểm toán phù hợp, KTV cần xem xét các yếu tố sau:

- Có thu thập đầy đủ bằng chứng kiểm toán thích hợp không

- Sai sót chưa được sửa chữa và điều chỉnh có trọng yếu không

Do đó, có các loại ý kiến kiểm toán sau:

Cụ thể:

a. Ý kiến chấp nhận toàn phần hoặc ý kiến không phải điều chỉnhĐây là ý kiến được đưa ra khi KTV kết luận rằng BCTC đã được lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày BCTC được áp dụng.

b. Ý kiến phải điều chỉnh

Loại ý kiến này được đưa ra khi KTV kết luận rằng BCTC có sai sót trọng yếu hoặc có thể có sai sót trọng yếu trong trường hợp KTV không thể thu thập đầy đủ bằng chứng kiểm toán thích hợp. Bao gồm 3 loại sau:

|

Loại ý kiến |

Nội dung |

|

Ý kiến chấp nhận từng phần (Qualified opinion) |

Ý kiến này được đưa ra khi:

|

|

Ý kiến trái ngược (Adverse opinion) |

Ý kiến được đưa ra sau khi đã thu thập đầy đủ các bằng chứng thích hợp nhưng theo ý kiến của KTV:

Trong cả 3 trường hợp trên, ý kiến trái ngược được đưa ra khi KTV và công ty kiểm toán kết luận là các sai sót, xét riêng lẻ hay tổng hợp lại có ảnh hưởng trọng yếu đến BCTC. |

|

Ý kiến từ chối (Disclaimer opinion) |

Đây là loại ý kiến được đưa ra khi KTV không thể thu thập được đầy đủ bằng chứng thích hợp để làm cơ sở đưa ra ý kiến kiểm toán, KTV sẽ kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện có thể trọng yếu và lan tỏa đối với BCTC. |

Đối với những ý kiến phải điều chỉnh, trong báo cáo kiểm toán, KTV cần phải đưa ra “cơ sở của ý kiến chấp nhận từng phần/ý kiến trái ngược/ý kiến từ chối” (basis for qualified opinion/adverse opinion/disclaimer opinion) trước khi đưa ra ý kiến kiểm toán phù hợp.

Nếu KTV dự định đưa ra ý kiến chấp nhận từng phần, KTV cần phải thảo luận với Ban giám đốc về những tình huống dẫn đến việc KTV đưa ra ý kiến đó và những từ ngữ trong báo cáo kiểm toán. Và việc này nhằm giúp KTV thông báo cho Ban giám đốc, nếu Ban giám đốc không đồng ý thì cần phải đưa thêm thông tin và lời giải thích về những vấn đề mà KTV đưa ra.

Ví dụ về trường hợp KTV đưa ra tình huống trái ngược:

Doanh nghiệp xây dựng một tòa nhà trong năm dùng để bán. Do đó, tòa nhà này nên được ghi nhận là hàng tồn kho. Tuy nhiên, doanh nghiệp lại ghi nhận là tài sản cố định và thực hiện trích khấu hao. Mặt khác, giá trị tòa nhà này chiếm tới 90% tổng tài sản. Đây là sai sót trọng yếu, nếu doanh nghiệp không thực hiện điều chỉnh, KTV sẽ đưa ra ý kiến trái ngược.

Chú ý:

Để dễ ghi nhớ khi làm bài, ta có bảng tổng kết sau về các ý kiến kiểm toán.

|

Tiêu chí |

Trọng yếu nhưng không lan tỏa (Material but not pervasive) |

Trọng yếu và lan tỏa (Material and pervasive) |

|

BCTC có sai sót trọng yếu |

Ý kiến chấp nhận toàn phần |

Ý kiến trái ngược |

|

KTV không thể thu thập được đầy đủ những bằng chứng thích hợp cho cuộc kiểm toán |

Ý kiến chấp nhận toàn phần |

Ý kiến từ chối |

3. Vấn đề cần nhấn mạnh và vấn đề khác trong BCKT

a. Vấn đề cần nhấn mạnh (Emphasis of matter paragraph)

Nếu KTV nhận thấy cần phải thu hút sự chú ý của người sử dụng về một vấn đề nào đó đã được trình bày trong BCTC mà theo xét đoán của họ vấn đề đó đặc biệt quan trọng thì cần trình bày thêm đoạn vấn đề cần nhấn mạnh. Khi đó, KTV cần phải chú ý các điểm sau:

- Được trình bày ngay sau đoạn ý kiến của KTV trong BCKT

- Sử dụng tiêu đề “Vấn đề cần nhấn mạnh”

- Thể hiện sự tham chiếu rõ ràng đến vấn đề cần nhấn mạnh và đến các vấn đề được thuyết minh liên quan trong BCTC

- Thể hiện rõ là ý kiến của KTV không bị thay đổi do ảnh hưởng của vấn đề cần nhấn mạnh

b. Vấn đề khác

Nếu KTV nhận thấy cần phải trao đổi về vấn đề khác ngoài các vấn đề được trình bày trong BCTC mà theo xét đoán của họ vấn đề đó thích hợp để người sử dụng hiểu rõ hơn về cuộc kiểm toán, về trách nhiệm của KTV thì cần trình bày thêm đoạn vấn đề khác. Khi đó, KTV cần phải chú ý các điểm sau:

- Được trình bày ngay sau đoạn ý kiến của KTV và đoạn vấn đề cần nhấn mạnh trong BCKT

- Sử dụng tiêu đề “Vấn đề cần khác”

Chú ý:

Nếu KTV dự kiến trình bày “Vấn đề cần nhấn mạnh” hoặc “vấn đề khác” trong BCKT thì vẫn cần phải trao đổi Ban giám đốc.

4. Những thông tin khác

KTV cần phải rà soát các thông tin khác để xác định được những điểm không nhất quán trọng yếu (material inconsistencies) và thông tin sai lệch trọng yếu (material misstatement of fact).

|

Trường hợp |

Điểm không nhất quán trọng yếu |

Thông tin bị sai lệch |

|

Nếu việc sửa đổi BCTC là cần thiết nhưng Ban giám đốc không đồng ý |

KTV phải đưa ra ý kiến chấp nhận từng phần |

|

|

Nếu việc sửa đổi thông tin khác là cần thiết nhưng Ban giám đốc không đồng ý |

KTV cần trao đổi với BQT (trừ trường hợp Ban Giám đốc là BQT) và thực hiện 1 trong 3 phương án sau:

|

KTV sẽ thông báo với BQT (trừ trường hợp Ban Giám đốc là BQT và tiến hành thêm các biện pháp phù hợp |

II. Báo cáo cho BQT

Báo cáo cho BQT (Reports to Management) có thể được gửi bởi kiểm toán độc lập sau khi kiểm toán giữa niên độ (interim audit) và kiểm toán cuối năm (final audit) kết thúc. KTV chỉ ra những điểm yếu của hệ thống kiểm soát nội bộ, những tác động của chúng lên doanh nghiệp và đưa ra những khuyến nghị để giảm thiểu tác động đó.

Khi đưa ra báo cáo này, KTV cần chú ý các điểm sau:

- Ngôn từ được sử dụng trong báo cáo này không được mâu thuẫn với ý kiến kiểm toán trong BCKT

- KTV chỉ rõ hệ thống kế toán và kiểm soát nội bộ chỉ được thực hiện trong phạm vi cần thiết để xác định thủ tục kiểm toán cho BCKT chứ không phục vụ cho mục đích quản trị hay đưa ra mức đảm bảo về hệ thống này.

- Báo cáo này sẽ nêu rõ là KTV chỉ thảo luận về những điểm yếu trong kiểm soát nội bộ mà họ phát hiện ra trong khi thực hiện kiểm toán và những điểm yếu khác mà có thể tồn tại.

- Báo cáo này được cung cấp nhằm phục vụ cho mục đích quản trị.

III. Bài tập minh họa

'In our opinion, the financial statement do not a give true and fair view of the state of the company’s affairs as at 31 Dec 20X4 and its profit for the year then ended'.

Which ONE of the following describe the type of opinion and assurance provided by the above?

A: Unqualified opinion, negative assurance

B: Unqualified opinion, positive assurance

C: Qualified opinion, negative assurance

D: Qualified opinion, positive assurance

Phân tích đề

Ý kiến dưới đây mô tả loại ý kiến kiểm toán nào và mức độ đảm bảo là gì?

''Theo quan điểm của chúng tôi, BCTC không đưa ra một cái nhìn trung thực và hợp lý về tình hình của doanh nghiệp tại thời điểm 31/12/20X4 và lợi nhuận cho năm 20X4".

Trả lời: D

Đầu tiên ta có thể nhìn thấy rằng ý kiến của KTV là “do not give a true and fair view”, tức là qualified opinion (chấp nhận từng phần) tuy nhiên nó vẫn thuộc mức độ bảo đảm dạng khẳng định.

Author: Minh Anh Nguyen