-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cách học bài về Các quy tắc và quy định liên quan đến quá trình kiểm toán

I. Mục tiêu

- Sự cần thiết của các quy định chung (Regulation)

- Các chuẩn mực về kiểm toán (Auditing standards)

- Yêu cầu pháp lý đối với kiểm toán viên (Legal requirements for audits and auditors)

- Quy trình bổ nhiệm, bãi nhiệm và từ chức của kiểm toán viên

II. Nội dung

1. Sự cần thiết của các quy định chung (The needs of regulation)

Trong khoảng 30 năm trở lại đây, những vụ kiểm toán thất bại ngày càng tăng, điều này đã dẫn tới sự ra đời của những chuẩn mực quốc tế và tại các nước dựa trên ba ý tưởng sau:

- Cân đối những thủ tục kiểm toán, để người dùng có niềm tin với ngành kiểm toán trên toàn thế giới

- Tập trung vào chất lượng cuộc kiểm toán để đáp ứng nhu cầu của người sử dụng dịch vụ

- Tuân thủ nghiêm ngặt những bộ quy tắc về chuẩn mực kiểm toán viên, giúp KTV nhận thức được mình như một nhà cung cấp độc lập và khách quan

Để đạt được những điều trên, kiểm toán viên cần tuân theo những quy định sau đây

- Bộ quy tắc chuẩn mực đạo đức

- Các chuẩn mực kiểm toán

- Các quy định cho doanh nghiệp tại từng quốc gia

2. Các chuẩn mực kiểm toán chung (Auditing standards)

a. Các quy định và tiêu chuẩn quốc tế

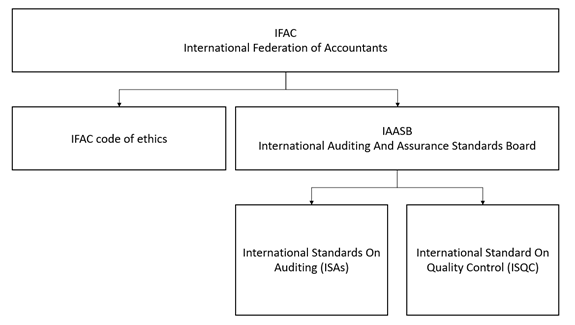

Liên đoàn Kế toán Quốc tế (International Federation of Accountants – IFAC) là một tổ chức nghề nghiệp quốc tế

IFAC thúc đẩy các quy định quốc tế về nghề Kế toán bằng cách đảm bảo những yêu cầu nhất định về chứng chỉ kế toán, các kinh nghiệm cần có trước khi được cấp chứng chỉ và những hướng dẫn cụ thể cho kế toán và các dịch vụ đảm bảo trên toán thế giới

Ủy ban chuẩn mực kiểm toán quốc tế (International Audit and Assurance Standards Board - IAASB) là một phần trong IFAC. Trách nhiệm của nó là thúc đẩy và phát triển các Chuẩn mực kiểm toán quốc tế (ISAs).

Chuẩn mực kiểm toán quốc tế (ISAs)

ISAs là bộ chuẩn mực gồm 36 Chuẩn mực Kiểm toán Quốc tế ISAs và Chuẩn mực quốc tế và Kiểm soát chất lượng ISQC, là các tiêu chuẩn về việc kiểm toán tài chính

b. Các quy định theo từng quốc gia

Từng quốc gia đều có thể

- Có những tiêu chuẩn kiểm toán và tiêu chuẩn đạo đức cho kiểm toán viên riêng

- Tham khảo và triển khai các Chuẩn mực Kiểm toán Quốc tế ISAs, có thể sau khi đã chỉnh sửa sao cho phù hợp với đặc điểm nhu cầu từng quốc gia

c. Mối quan hệ giữa các quy định của quốc gia và quốc tế

Nếu có sự mâu thuẫn giữa hai bộ quy tắc xảy ra thì quy tắc ở địa phương sẽ được ưu tiên áp dụng. Tuy nhiên những thành viên của IFAC tại nước đó sẽ được khuyến khích sửa đổi quy định địa phương theo chuẩn quốc tế để tránh những lần mâu thuẫn sau này

3. Các yêu cầu pháp lý cho cuộc kiểm toán và kiểm toán viên

a. Nhu cầu kiểm toán

Phần lớn các nước sẽ quy định các công ty bắt buộc phải kiểm toán theo luật định. Các công ty nhỏ và tư nhân sẽ thương được miễn vì:

- Chủ doanh nghiệp và nhà quản lý trong những công ty này thường là cùng một người

- Lời khuyên của kế toán sẽ có giá trị nhiều hơn các dịch vụ khác

- Mức độ ảnh hưởng của các sai sót trong các công ty này không quá trọng yếu đối với nền kinh tế

- Các loại phí liên quan đến kiểm toán quá lớn so với những giá trị mà nó mang lại cho doanh nghiệp

b. Các tiêu chuẩn cho kiểm toán viên

Để được trở thành kiểm toán viên cần:

- Là một thành viên của các hiệp hội kiểm toán được công nhận (ví dụ: ACCA và được cho phép hành nghề bởi các tổ chức đó)

- Được Nhà nước ủy quyền hoạt động

Các kiểm toán viên không được phép hành nghề theo luật:

Các nước có quy định không cho phép tham gia vào cuộc kiểm toán đối với những cá nhân trực tiếp quản trị công ty và những mối quan hệ kinh doanh hay cá nhân với thành viên thực hiện cuộc kiểm toán

Các kiểm toán viên không được phép hành nghề theo Chuẩn mực đạo đức

Kiểm toán viên cũng cần tuân thủ nghiêm ngặt bộ Chuẩn mực Đạo đức (Code of Ethics). Chuẩn mực này yêu cầu kiểm toán viên cần cân nhắc tới bất cứ nguy cơ nào gây ảnh hưởng tới họ (độc lập, đe dọa,…)

4. Bổ nhiệm, miễn nhiệm và bãi nhiệm đối với kiểm toán viên

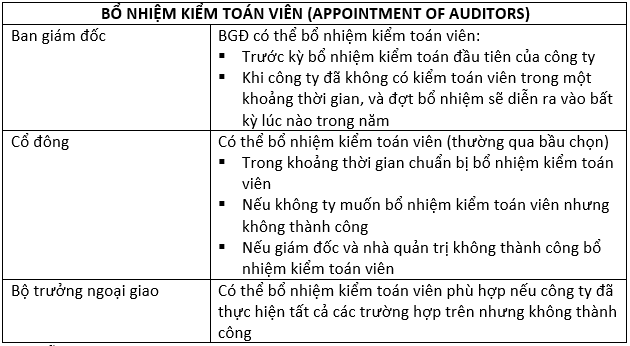

a. Bổ nhiệm cho kiểm toán viên

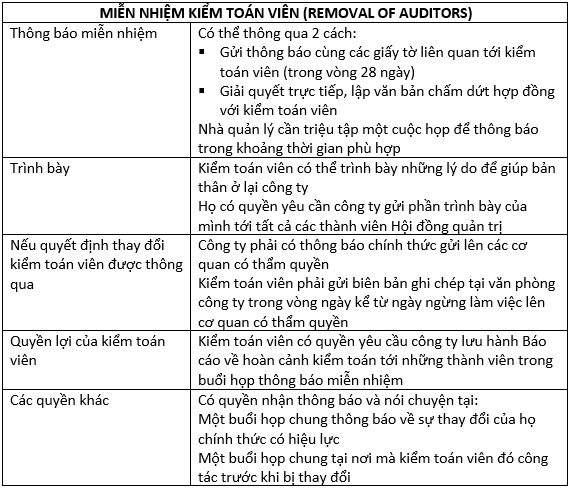

b. Miễn nhiệm kiểm toán viên

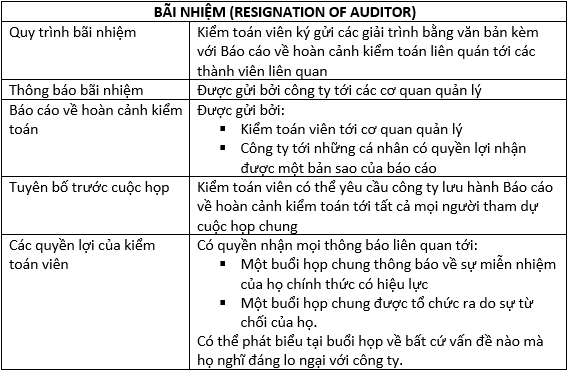

c. Bãi nhiệm kiểm toán

Trong thực tế, nếu kiểm toán viên và nhà quản lý gặp khó khăn khi hợp tác với nhau trong công việc và không khắc phục được, kiểm toán viên thường từ chức

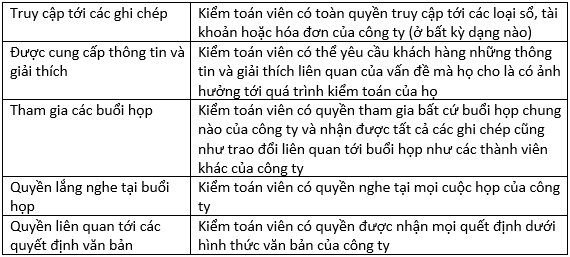

5. Quyền và nghĩa vụ của kiểm toán viên

a. Quyền lợi của kiểm toán viên

b. Nghĩa vụ của kiểm toán viên

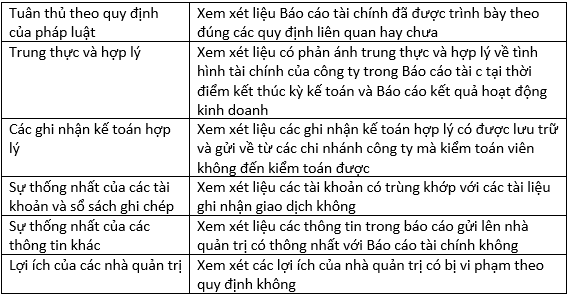

Kiểm toán viên được yêu cầu phải giải trình về Báo cáo tài chính và Báo cáo kết quả hoạt động kinh doanh của công ty trước cuộc họp của công ty. Vì thế, kiểm toán viên cần xem xét các yếu tố sau:

Author: Thanh Hoai Nguyen