-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Mục tiêu

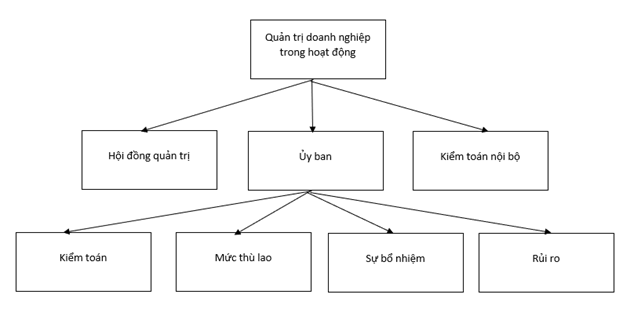

1. Quản trị doanh nghiệp

2. Các yếu tố của quản trị doanh nghiệp

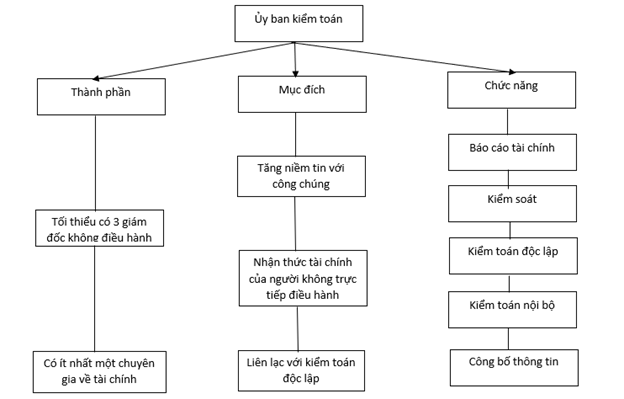

3. Ủy ban kiểm toán

4. Hiệu quả của hệ thống kiểm soát nội bộ

5. Giao tiếp với những người chịu trách nhiệm quản trị

II. Nội dung

1. Quản trị doanh nghiệp

Quản trị doanh nghiệp là một quá trình mà một công ty được điều hành và kiểm soát. Mục đích của các nhà quản trị doanh nghiệp là đảm bảo rằng các công ty hoạt động tốt vì lợi ích của các cổ đông và mở rộng quy mô.

2. Các yếu tố của quản trị doanh nghiệp

3. Ủy ban kiểm toán

Một ủy ban kiểm toán là một ủy ban bao gồm các giám đốc không điều hành có thể xem các vấn đề của công ty theo cách riêng biệt và độc lập và liên lạc hiệu quả giữa ban giám đốc chính và kiểm toán viên bên ngoài

a. Thành viên của ủy ban kiểm toán

- Một nhóm các giám đốc độc lập, giám đốc không điều hành

- Ủy ban nên có ít nhất 3 thành viên (2 cho các công ty nhỏ hơn)

- Ít nhất một thành viên nên có kinh nghiệm tài chính và có liên quan với trình độ chuyên môn kế toán phù hợp

- Thành viên ủy ban nên độc lập với quản lý vận hành

- Việc bổ nhiệm vào ủy ban kiểm toán nên được thực hiện bởi hội đồng theo đề nghị của ủy ban đề cử

- Sự bổ nhiệm nên kéo dài đến 3 năm, có thể gia hạn thêm không quá hai giai đoạn 3 năm nữa

b. Mục tiêu của ủy ban kiểm toán

- Tăng niềm tin của công chúng vào độ tin cậy và tính khách quan của thông tin tài chính được công bố (bao gồm cả các báo cáo tạm thời chưa được kiểm tra)

- Hỗ trợ giám đốc (đặc biệt là giám đốc điều hành) trong việc đáp ứng trách nhiệm của họ đối với báo cáo tài chính

- Tăng cường vị thế độc lập của một công ty Kiểm toán viên bên ngoài bằng cách cung cấp thêm một kênh liên lạc

c. Chức năng của ủy ban kiểm toán

- Theo dõi tính toàn diện của báo cáo tài chính

- Đánh giá kiểm soát tài chính nội bộ của công ty

- Theo dõi và xem xét hiệu quả của chức năng kiểm toán nội bộ

- Nếu không có chức năng kiểm toán nội bộ, họ nên xem xét hàng năm xem có cần một người hay không và đưa ra khuyến nghị cho hội đồng quản trị

- Đưa ra các khuyến nghị liên quan đến việc bổ nhiệm và loại bỏ kiểm toán viên bên ngoài và mức thù lao của họ

- Đánh giá và giám sát kiểm toán viên độc lập bên ngoài, tính khách quan và tính hiệu quả của quy trình kiểm toán

- Xây dựng và thực hiện chính sách về sự tham gia của kiểm toán viên độc lập về cung cấp các dịch vụ không thuộc về kiểm toán

- Xem xét các thỏa thuận về báo cáo bí mật của nhân viên và điều tra các hành vi không phù hợp có thể xảy ra (Công bố thông tin)

d. Lợi ích của ủy ban kiểm toán

- Cải thiện uy tín của báo cáo tài chính, thông qua đánh giá khách quan về báo cáo tài chính và thảo luận về các vấn đề quan trọng với kiểm toán viên độc lập

- Gia tăng niềm tin của công chúng vào ý kiến kiểm toán, vì ủy ban kiểm toán sẽ giám sát tính độc lập của kiểm toán viên độc lập

- Môi trường kiểm soát mạnh mẽ hơn, vì ủy ban kiểm toán giúp tạo ra văn hóa tuân thủ và kiểm soát

- Chức năng kiểm toán nội bộ sẽ báo cáo cho ủy ban kiểm toán tăng tính độc lập và tăng thêm trọng lượng cho các khuyến nghị của họ

- Các kỹ năng, kiến thức và kinh nghiệm (và tính độc lập) của các thành viên ủy ban kiểm toán có thể là một nguồn lực vô giá cho một doanh nghiệp

- Có thể dễ dàng hơn và rẻ hơn để sắp xếp tài chính, vì sự hiện diện của ủy ban kiểm toán có thể mang lại nhận thức về quản trị doanh nghiệp tốt

- Sẽ ít gánh nặng hơn khi đáp ứng các yêu cầu niêm yết nếu một ủy ban kiểm toán (thường là yêu cầu niêm yết) đã được thành lập

4. Hiệu quả kiểm soát nội bộ

a. Quản trị rủi ro

Rủi ro có thể phát sinh từ nhiều nguồn và có nhiều tính chất khác nhau, ví dụ: hoạt động, tài chính, pháp lý

Quản trị rủi ro có thể liên quan đến:

- Chuyển rủi ro cho một bên khác, ví dụ: bằng cách mua bảo hiểm hoặc thuê ngoài một phần của doanh nghiệp

- Tránh rủi ro bằng cách ngừng hoạt động rủi ro

- Giảm rủi ro bằng cách thực hiện các biện pháp kiểm soát hiệu quả

- Chấp nhận rủi ro và chịu chi phí và hậu quả nếu rủi ro xảy ra. Điều này có thể xảy ra đối với các rủi ro được coi là thấp về xác suất hoặc tác động đối với công ty

b. Tầm quan trọng của kiểm soát nội bộ và quản trị rủi ro

Kiểm soát nội bộ là điều cần thiết cho quản lý, vì chúng góp phần vào:

- Bảo vệ tài sản của công ty

- Giúp ngăn ngừa và phát hiện gian lận

- Bảo vệ cổ đông

Kiểm soát nội bộ tốt giúp doanh nghiệp hoạt động hiệu quả. Một hệ thống kiểm soát xác định rủi ro cho doanh nghiệp. Nó cũng giúp đảm bảo độ tin cậy của báo cáo và tuân thủ pháp luật

c. Trách nhiệm của giám đốc đối với rủi ro

- Giám đốc có trách nhiệm thực hiện kiểm soát nội bộ và giám sát ứng dụng và hiệu quả của họ

- Những rủi ro được xem xét bởi quản lý là rất nhiều. Họ đến từ cả hai nguồn môi trường bên ngoài và nội bộ, hoạt động.

- Mục đích chính của quản trị rủi ro là bảo vệ doanh nghiệp khỏi những tình huống không lường trước có thể ảnh hưởng tiêu cực đến lợi nhuận của công ty và ngăn chặn việc đạt được các mục tiêu chiến lược.

d. Trách nhiệm của kiểm toán viên về rủi ro

- Kiểm toán viên không chịu trách nhiệm thiết kế và triển khai hệ thống kiểm soát của khách hàng.

- Kiểm toán viên phải đánh giá hiệu quả của các biện pháp kiểm soát để giảm rủi ro do sai sót trọng yếu của báo cáo tài chính. Họ kết hợp điều này vào đánh giá rủi ro kiểm toán tổng thể, cho phép họ thiết kế các thủ tục kiểm toán tiếp theo.

5. Giao tiếp với những người chịu trách nhiệm quản trị

a. Định nghĩa

Những người chịu trách nhiệm quản trị (được xác định bởi ISA 260) là:

Người hoặc tổ chức có trách nhiệm giám sát định hướng chiến lược của thực thể và nghĩa vụ liên quan đến trách nhiệm giải trình của thực thể

Nhà quản trị (được định nghĩa bởi ISA 260) là:

Người có trách nhiệm điều hành thực hiện các hoạt động của tổ chức

b. Các vấn đề được kiểm toán viên truyền đạt tới những người chịu trách nhiệm quản trị

- Trách nhiệm của kiểm toán viên liên quan đến kiểm toán báo cáo tài chính

- Phạm vi kế hoạch và thời gian kiểm toán

- Những phát hiện quan trọng từ cuộc kiểm toán: những khó khăn gặp phải trong quá trình kiểm toán; vấn đề quan trọng phát sinh khi kiểm toán

- Tính độc lập của kiểm toán viên

Author: Minh Thuy Tran