Việc đánh giá rủi ro kiểm toán được thực hiện giúp kiểm toán viên (KTV) xác định các khu vực BCTC dễ có sai sót trọng yếu và tạo cơ sở để thiết kế và thực hiện các thủ tục kiểm toán tiếp một cách hiệu quả. Trong bài hôm nay, chúng ta sẽ tìm hiểu về rủi ro kiểm toán, cách xác định rủi ro trọng yếu và biện pháp xử lý các rủi ro trọng yếu.

I. Rủi ro kiểm toán

1. Thái độ hoài nghi nghề nghiệp, xét đoán nghề nghiệp và các yêu cầu về đạo đức

KTV được yêu cầu thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp, xét đoán nghề nghiệp và tuân thủ các yêu cầu đạo đức.

a. Thái độ hoài nghi nghề nghiệp (Professional skepticism)Hoài nghi nghề nghiệp là thái độ luôn nghi vấn (questioning mind), cảnh giác (alert) đối với những tình huống cụ thể có thể là dấu hiệu của sai sót do nhầm lẫn hay do gian lận, và đánh giá (critical) thận trọng đối với các bằng chứng kiểm toán.

Điều này đòi hỏi kiểm toán viên luôn nghi ngờ với các vấn đề:

- Các bằng chứng kiểm toán mâu thuẫn với nhau

- Thông tin dẫn đến việc nghi ngờ về độ tin cậy của các tài liệu và kết quả phỏng vấn đã được sử dụng làm bằng chứng kiểm toán

- Các sự kiện có thể là dấu hiệu của gian lận

- Các tình huống đặt ra yêu cầu phải thực hiện thủ tục kiểm toán bổ sung ngoài những thủ tục mà chuẩn mực kiểm toán yêu cầu.

Việc duy trì thái độ hoài nghi nghề nghiệp giúp giảm thiểu rủi ro của việc:

- Bỏ qua những tình huống bất thường

- Vội vàng đưa ra kết luận chỉ từ việc quan sát và nhận định ban đầu

- Sử dụng các giả định không phù hợp khi xác định nội dung, lịch trình, phạm vi của các thủ tục kiểm toán và đánh giá kết quả các thủ tục đó.

Xét đoán nghề nghiệp là sự vận dụng các kỹ năng, kiến thức và kinh nghiệm phù hợp về tài chính, kế toán, kiểm toán, chuẩn mực và các quy định về đạo đức nghề nghiệp giúp KTV đưa ra quyết định phù hợp với hoàn cảnh cụ thể của cuộc kiểm toán.

Xét đoán nghề nghiệp là cần thiết trong việc ra quyết định về:

- Mức trọng yếu và rủi ro kiểm toán

- Bản chất, thời gian và phạm vi của các thủ tục kiểm toán

- Đánh giá tính đầy đủ và thích hợp của các bằng chứng kiểm toán

- Đánh giá thủ tục ban giám đốc đã thực hiện trong việc lập và trình bày BCTC

- Đưa ra kết luận từ các bằng chứng kiểm toán thu thập được

Như đã trao đổi trong bài 4 về đạo đức nghề nghiệp, KTV được yêu cầu phải tuân thủ 5 nguyên tắc đạo đức cơ bản:

- Chính trực (Integrity)

- Khách quan (Objectivity)

- Năng lực chuyên môn và tính thận trọng (Professional competence and due care)

- Tính bảo mật (Confidentiality)

- Tư cách nghề nghiệp (Professional bahavior)

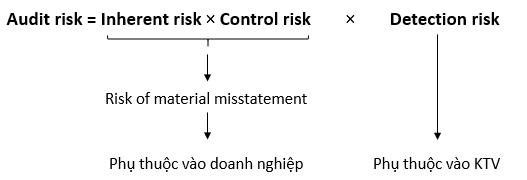

2. Rủi ro kiểm toán (Audit risk)

Rủi ro kiểm toán là rủi ro do kiểm toán viên đưa ra ý kiến không phù hợp khi BCTC còn có những sai sót trọng yếu.

Rủi ro kiểm toán gồm 2 thành phần là rủi ro có sai sót trọng yếu (Risk of material misstatement) và rủi ro phát hiện (Detection risk). Mối quan hệ giữa các thành phần như sau:

a. Rủi ro tiềm tàng (Inherent risk - IR)

IR là rủi ro tiềm ẩn, vốn có, khi mà các thông tin được kiểm toán có thể chứa đựng sai sót trọng yếu, khi xét riêng lẻ hay tổng hợp lại, mà không xem xét đến hoạt động kiểm soát nội bộ (KSNB).

IR độc lập bất kể doanh nghiệp có tiến hành kiểm toán hay không. Nguồn gốc của loại rủi ro này thường do nguồn cung cấp, do thay đổi công nghệ hay hoạt động của đối tượng cạnh tranh, do điều kiện xã hội, tình hình kinh tế có phát triển ổn định hay không, do điều kiện chính trị và những thay đổi về pháp luật.

b. Rủi ro kiểm soát (Control risk - CR)CR là rủi ro xảy ra sai sót trọng yếu mà hệ thống KSNB của doanh nghiệp không thể ngăn chặn hoặc không thể phát hiện và sửa chữa kịp thời.

Nguồn gốc của loại rủi ro này thường do duy trì các nhân viên chủ chốt quá lâu, kém năng động, do hoạt động kinh doanh thay đổi về nhiệm vụ chức năng, sự lỏng lẻo trong quá trình quản lí, sử dụng các quỹ và quản lý các các nghiệp vụ kinh tế phức tạp.

c. Rủi ro phát hiện (Detection risk - DR)DR là rủi ro mà các thủ tục kiểm toán không phát hiện được các sai phạm trọng yếu.

Nguồn gốc của loại rủi ro này là do KTV không hiểu rõ bản chất của vấn đề, không có phương pháp kiểm toán thích hợp. Do đó, để giảm rủi ro phát hiện, KTV cần:

- Lập kế hoạch kiểm toán đầy đủ, phù hợp

- Bố trí nhân sự phù hợp cho nhóm kiểm toán

- Duy trì thái độ hoài nghi nghề nghiệp

- Giám sát và kiểm tra các công việc đã thực hiện

II. Mức trọng yếu (Materiality)

Thông tin được coi là trọng yếu nếu việc bỏ sót thông tin hoặc sai phạm có thể gây ảnh hưởng tới quyết định của người sử dụng BCTC.

Mức trọng yếu được xem xét trên 2 khía cạnh là bản chất và quy mô. Cụ thể:

KTV có thể xây dựng mức trọng yếu cho tổng thể BCTC và từng khoản mục riêng. Tuy nhiên, để giảm rủi ro của việc bỏ qua những sai sót mà khi đánh giá riêng lẻ thì nhỏ hơn mức trọng yếu đối với tổng thể BCTC, nhưng khi tổng hợp lại vượt quá mức trọng yếu đối với tổng thể BCTC thì mức trọng yếu thực hiện (Performance materiality) nhỏ hơn mức trọng yếu đối với tổng thể BCTC (Materiality for the financial statement).

KTV có thể xây dựng mức trọng yếu cho tổng thể BCTC và từng khoản mục riêng. Tuy nhiên, để giảm rủi ro của việc bỏ qua những sai sót mà khi đánh giá riêng lẻ thì nhỏ hơn mức trọng yếu đối với tổng thể BCTC, nhưng khi tổng hợp lại vượt quá mức trọng yếu đối với tổng thể BCTC thì mức trọng yếu thực hiện (Performance materiality) nhỏ hơn mức trọng yếu đối với tổng thể BCTC (Materiality for the financial statement).

Mức trọng yếu cũng có thể được điều chỉnh trong quá trình kiểm toán để phù hợp với thực tế kiểm toán.

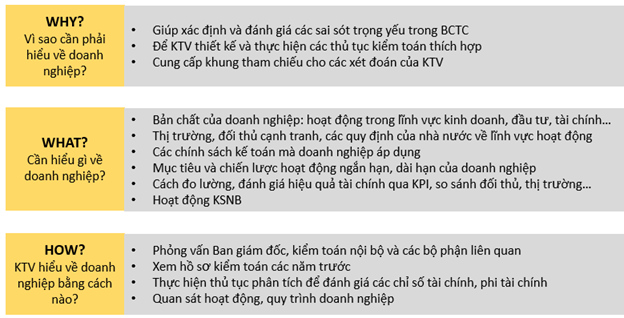

III. Hiểu biết về doanh nghiệp và môi trường doanh nghiệp

Để có thể đánh giá được các rủi ro, KTV cần đạt được sự hiểu biết về doanh nghiệp và môi trường mà doanh nghiệp hoạt động. KTV cần trả lời được 3 câu hỏi lớn sau:

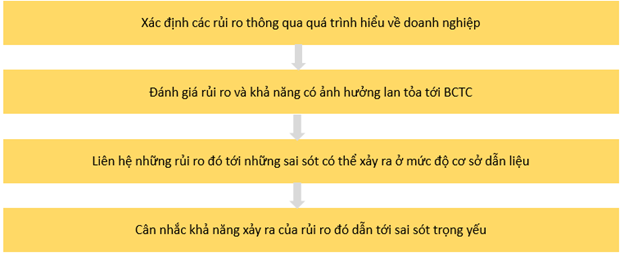

IV. Đánh giá rủi ro có sai sót trọng yếu

1. Nhận diện và đánh giá rủi ro có sai sót trọng yếu

Quá trình nhận diện và đánh giá rủi ro được KTV thực hiện qua 4 bước sau:

2. Rủi ro đáng kể (Significant risk)

Trong quá trình đánh giá các sai sót trọng yếu, KTV cũng xác định các rủi ro đáng kể.

Rủi ro đáng kể là những giao dịch phức tạp hoặc bất thường, có thể là dấu hiệu của gian lận hoặc có thể là các rủi ro đặc biệt khác, đòi hỏi KTV phải đặc biệt lưu ý khi kiểm toán.

- Rủi ro có phải do gian lận

- Rủi ro có liên quan tới những thay đổi lớn gần đây trong nền kinh tế, trong lĩnh vực kế toán và các lĩnh vực khác

- Rủi ro đó có gắn liền với các giao dịch quan trọng với các bên liên quan

- Rủi ro đó có liên quan tới những giao dịch lớn nằm ngoài phạm vi hoạt động kinh doanh bình thường của đơn vị, hoặc có liên quan tới giao dịch có dấu hiệu bất thường

V. Biện pháp xử lý rủi ro trọng yếu ở cấp độ cơ sở dẫn liệu

Cơ sở dẫn liệu là các khẳng định của Ban Giám đốc đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình thức khác về các khoản mục và thông tin trình bày trong BCTC và được KTV sử dụng để xem xét các loại sai sót có thể xảy ra.

Việc xử lý các rủi ro trọng yếu ở cấp cơ sở dẫn liệu được thực hiện qua các thử nghiệm kiểm soát (Test of control) và thử nghiệm cơ bản (Substantive tests).

Ví dụ:

Rủi ro phát sinh của Hàng tồn kho (HTK). Theo quy định, HTK được ghi nhận ở giá trị thấp hơn giữa giá trị thuần có thể thực hiện được (NRV) và nguyên giá (cost). Tuy nhiên, trong điều kiện ngành công nghiệp thời trang thay đổi quá nhanh chóng dẫn đến HTK có nguy cơ bị ghi nhận cao hơn thực tế.

KTV có thể thực hiện thủ tục sau:

- Kiểm tra xem doanh nghiệp có ban hành hướng dẫn về việc xác định HTK chậm luân chuyển không

- Xác định giá trị HTK cuối năm đó được bán sau thời điểm cuối năm để đảm bảo NRV cao hơn nguyên giá.

VI. Gian lận, luật pháp và các quy định

1. Gian lận (Fraud)

Gian lận là những hành vi cố ý (có chủ ý) làm sai lệch thông tin kinh tế, tài chính do một hay nhiều người trong doanh nghiệp hoặc bên thứ ba thực hiện để đạt được một lợi ích bất hợp pháp.

Cần chú ý phân biệt giữa gian lận và sai sót:

- Giống nhau là chúng đều là các sai phạm

- Khác nhau là thái độ của chủ thể thực hiện. Gian lận là cố ý, có chủ ý từ trước (intention), sai sót là vô ý, nhầm lẫn (mistake).

Gian lận được chia làm 2 loại:

- Gian lận liên quan đến việc lập BCTC (Fraudulent financial reporting): mục đích là đánh lừa người sử dụng BCTC thông qua việc cố tình áp dụng sai các nguyên tắc kế toán, cố tình bỏ sót các sự kiện, giao dịch trong BCTC hoặc giả mạo, thay đổi hồ sơ kế toán.

- Gian lận liên quan đến việc biển thủ tài sản (Misappropriation of assets): liên quan đến việc ăn cắp tài sản doanh nghiệp với số lượng nhỏ và không trọng yếu như sử dụng tài sản công ty cho mục đích cá nhân.

Ban quản trị doanh nghiệp có trách nhiệm ngăn chặn và phát hiện gian lận. KTV phải nhận thức được khả năng xảy ra sai sót do gian lận khi thực hiện kiểm toán.

2. Luật pháp và các quy định (Laws and regulations)

Ban quản trị có trách nhiệm đảm bảo rằng các hoạt động của đơn vị được thực hiện theo pháp luật và các quy định, bao gồm việc tuân thủ luật và các quy định về các số liệu và thuyết minh được trình bày trên BCTC.

KTV phải có được sự hiểu biết chung về luật và quy định áp dụng cho doanh nghiệp và cách doanh nghiệp tuân thủ điều đó.

VII. Bài tập áp dụng

Which of the following statements is NOT an explanation of why Identifying and assessing the risks of material misstatement at the planning stage?

A. The risk assessment will help the audit team gain an understanding of the entity for audit purposes

B. The risk assessment will enable the audit senior to produce an accurate budget for the audit assignment

C. The risk assessment will form the basis of the audit strategy and the detailed audit plan

D. Once the risks have been assessed, audit firm can select audit team members with sufficient skill and experience to maximise the chance of those risks being addressed

Phân tích đề:

Đề bài đang hỏi đâu KHÔNG PHẢI là lý do của việc nhận diện và đánh giá rủi ro trọng yếu ở giai đoạn lập kế hoạch kiểm toán?

A. Đánh giá rủi ro giúp KTV hiểu được doanh nghiệpB. Đánh giá rủi ro giúp KTV xây dựng được ngân sách chính xác cho công tác kiểm toán

C. Đánh giá rủi ro là cơ sở cho việc xây dựng chiến lược kiểm toán cũng như chi tiết cuộc kiểm toán

D. Đánh giá rủi ro giúp công ty kiểm toán lựa chọn được KTV có đủ trình độ và kỹ năng thực hiện cuộc kiểm toán

Lời giải: B

Việc nhận diện và đánh giá rủi ro không liên quan đến ngân sách kiểm toán mà chỉ nhằm giúp KTV hiểu được doanh nghiệp để đưa ra thủ tục kiểm toán phù hợp để tối thiểu hóa các sai sót trọng yếu.

Author: Mai Vu