-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Không lập kế hoạch chính là sự chuẩn bị cho thất bại. Bất kỳ việc gì muốn thành công chúng ta đều phải lập kế hoạch, và một cuộc kiểm toán muốn thành công cũng không ngoại lệ. Trong bài hôm nay, chúng ta sẽ tìm hiểu về lập kế hoạch kiểm toán và xem xét thêm về các hồ sơ kiểm toán.

I. Lập kế hoạch kiểm toán (Audit planning)

1. Tầm quan trọng của việc lập kế hoạch

Lập kế hoạch kiểm toán được coi là bước đầu tiên phải thực hiện cho một cuộc kiểm toán và có ảnh hưởng quan trọng đến các bước tiếp theo trong quá trình kiểm toán.

Việc lập kế hoạch có vai trò như sau:

- Giúp KTV tập trung đúng mức vào các phần hành quan trọng của cuộc kiểm toán

- Giúp KTV xác định và giải quyết các vấn đề có thể xảy ra một cách kịp thời

- Giúp KTV tổ chức và quản lý cuộc kiểm toán nhằm đảm bảo cuộc kiểm toán được tiến hành một cách hiệu quả;

- Hỗ trợ trong việc lựa chọn thành viên nhóm kiểm toán có năng lực chuyên môn và khả năng phù hợp

- Tạo điều kiện cho việc chỉ đạo, giám sát nhóm kiểm toán và soát xét công việc của nhóm

- Hỗ trợ việc điều phối công việc do các KTV đơn vị thành viên và chuyên gia thực hiện

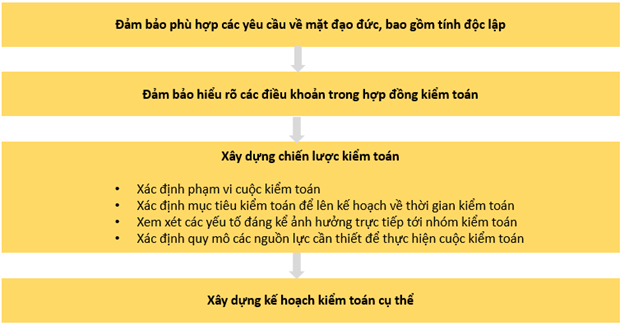

Các bước lập kế hoạch kiểm toán:

2. Chiến lược kiểm toán và kế hoạch kiểm toán

Chiến lược kiểm toán và kế hoạch kiểm toán có thể được điều chỉnh trong quá trình thực hiện cuộc kiểm toán để phù hợp với tình hình thực tế.

a. Chiến lược kiểm toán (Audit strategy)Chiến lược kiểm toán đặt ra phạm vi, thời gian và hướng kiểm toán, đồng thời giúp hướng dẫn việc lên kế hoạch kiểm toán cụ thể.

Những điểm cần chú ý khi xây dựng chiến lược kiểm toán tổng thể:

|

Tiêu chí |

Nội dung |

|

Đặc điểm của cuộc kiểm toán |

|

|

Mục tiêu báo cáo, thời gian kiểm toán và nội dung trao đổi thông tin |

|

|

Các yếu tố quan trọng, các thủ tục sơ bộ của cuộc kiểm toán và kiến thức thu thập được từ các cuộc kiểm toán khác |

|

|

Nội dung, thời gian và phạm vi các nguồn lực |

|

b. Kế hoạch kiểm toán (Audit plan)

Kế hoạch kiểm toán là bản thể hiện chi tiết hơn chiến lược kiểm toán, bao gồm nội dung, thời gian và phạm vi của các thủ tục kiểm toán được thực hiện bởi các thành viên của nhóm kiểm toán để thu thập được các bằng chứng đầy đủ và thích hợp nhằm giảm thiểu rủi ro kiểm toán tới mức thấp có thể chấp nhận được.

Ví dụ:

Trong chiến lược kiểm toán xác định rủi ro cao ở khoản mục Hàng tồn kho. Trong kế hoạch kiểm toán sẽ cần xác định mức trọng yếu cho riêng khoản mục này, thủ tục kiểm toán cụ thể cần thực hiện cho khoản mục này, khi nào thực hiện và ai là người thực hiện thủ tục kiểm toán.

3. Kiểm toán giữa niên độ và kiểm toán cuối năm

Kiểm toán giữa niên độ (Interim audit) là cuộc kiểm toán được thực hiện trong năm tài chính, chủ yếu tập trung vào các thử nghiệm kiểm soát. Mục đích của cuộc kiểm toán này là giúp xác định được những vấn đề đáng kể ở giai đoạn sớm nhất, thực hiện những thủ tục kiểm toán khó thực hiện được vào cuối năm do hạn chế về thời gian, và làm giảm thời gian thực hiện kiểm toán cuối kỳ.

Kiểm toán cuối năm (Final audit) là cuộc kiểm toán được thực hiện sau khi kết thúc năm tài chính, chủ yếu tập trung vào BCTC thông qua việc thực hiện các thử nghiệm cơ bản.

Một số thủ tục kiểm toán được thực hiện trong cuộc kiểm toán giữa niên độ và kiểm toán cuối năm:

|

Kiểm toán giữa niên độ |

Kiểm toán cuối năm |

|

|

II. Hồ sơ kiểm toán (Audit documentation)

1. Vai trò của hồ sơ kiểm toán

Hồ sơ kiểm toán là những ghi chép về các thủ tục kiểm toán đã thực hiện, các bằng chứng kiểm toán liên quan đã thu thập và kết luận của KTV.

KTV được yêu cầu chuẩn bị hồ sơ kiểm toán đầy đủ và kịp thời (on a timely basis).

Tầm quan trọng của hồ sơ kiểm toán:

- Có thể báo cáo với partner để đảm bảo rằng công việc được hoàn thành đầy đủ

- Cung cấp tài liệu chi tiết cho việc tham chiếu trong tương lai

- Hỗ trợ việc lập kế hoạch và kiểm soát các cuộc kiểm toán trong tương lai

- Khuyến khích việc tiếp cận có hệ thống

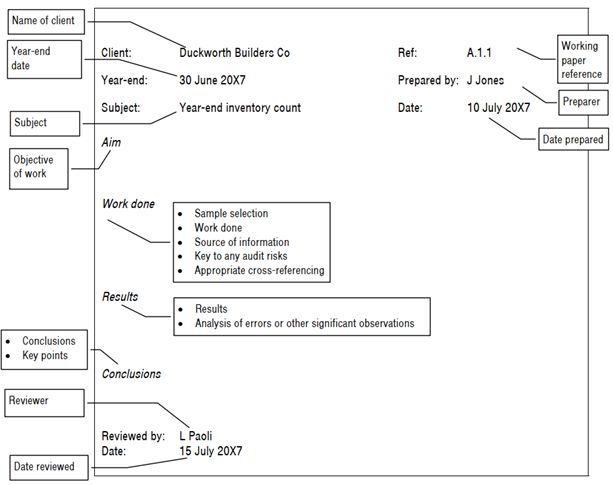

Ví dụ hồ sơ kiểm toán:

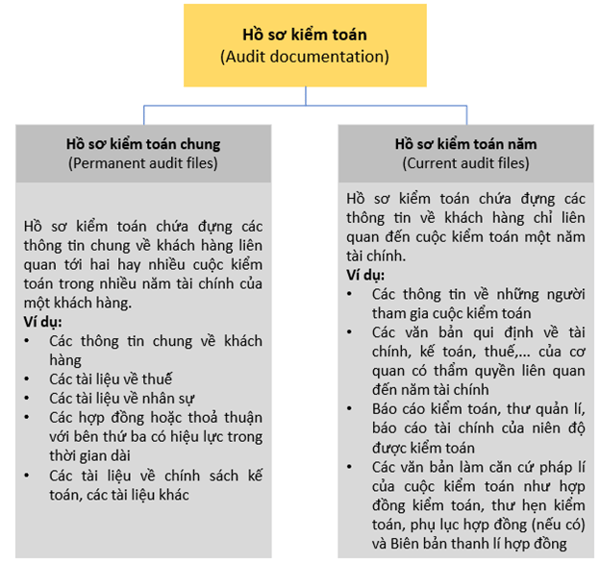

2. Phân loại hồ sơ kiểm toán

Hồ sơ kiểm toán được chia làm 2 loại:

3. Thời gian lưu trữ hồ sơ kiểm toán

Hồ sơ kiểm toán phải được bảo quản đầy đủ, an toàn, bảo mật, sắp xếp khoa học để dễ quản lý, dễ khai thác, sử dụng.

Thời hạn lưu trữ hồ sơ kiểm toán tối thiểu là 10 năm, trừ trường hợp có quyết định của cơ quan nhà nước có thẩm quyền.

III. Bài tập áp dụng

Which of following is the current audit file?

A. Engagement letters

B. Accounting systems notes

C. Board minutes of continuing relevance

D. Financial statements

Phân tích đề

Đề bài hỏi đâu là một hồ sơ kiểm toán năm.

Lời giải: D

Như nội dung bài học ở phần II.2 trên về hồ sơ kiểm toán, hồ sơ kiểm toán năm là hồ sơ kiểm toán chứa đựng các thông tin về khách hàng chỉ liên quan đến cuộc kiểm toán một năm tài chính. Do đó, đáp án D - BCTC là đáp án đúng.

Author: Mai Vu