-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Kiểm toán viên (KTV) rất khó có thể đưa ra được ý kiến về báo cáo tài chính (BCTC) nếu họ không dựa trên các bằng chứng kiểm toán. Do đó, bằng chứng kiểm toán có vai trò và ý nghĩa rất quan trọng. Trong bài hôm nay chúng ta sẽ tìm hiểu về bằng chứng kiểm toán là gì và KTV cần làm gì để thu thập được các bằng chứng kiểm toán.

I. Bằng chứng kiểm toán

1. Bằng chứng kiểm toán là gì?

Bằng chứng kiểm toán là toàn bộ thông tin được sử dụng bởi KTV trong việc đưa ra các kết luận làm cơ sở cho việc hình thành ý kiến kiểm toán.

Bằng chứng kiểm toán bao gồm thông tin trong các bản ghi kế toán để lập BCTC và các thông tin khác được thu thập bởi KTV.

Ví dụ: Thư xác nhận từ bên thứ 3

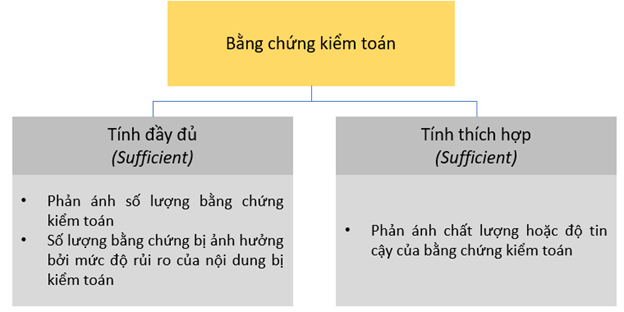

2. Tính đầy đủ và thích hợp của bằng chứng kiểm toán

Theo quy định, KTV được yêu cầu phải thực hiện các thủ tục kiểm toán để thu thập được các bằng chứng kiểm toán đầy đủ và thích hợp. Như vậy, bằng chứng kiểm toán được xem xét ở 2 khía cạnh:

Độ tin cậy (Reliability) chịu ảnh hưởng của nguồn gốc, nội dung và hoàn cảnh mà tài liệu, thông tin được thu thập, bao gồm các kiểm soát đối với việc tạo lập và lưu trữ tài liệu, thông tin. Cụ thể như sau:

|

Nguồn bằng chứng |

Độ tin cậy của bằng chứng |

|

Thu thập từ bên ngoài (external) |

Bằng chứng thu thập từ các nguồn bên ngoài thì đáng tin cậy hơn khi thu thập từ ghi chép của khách hàng bởi đó là một nguồn độc lập |

|

Thu thập bởi KTV (auditor) |

Bằng chứng do KTV thu thập trực tiếp sẽ đáng tin cậy hơn do thu thập gián tiếp hoặc do suy luận |

|

Thu thập từ khách hàng (entity) |

Bằng chứng thu thập từ ghi chép của khách hàng sẽ đáng tin cậy hơn nếu hệ thống kiểm soát liên quan đến ghi chép đó hoạt động hiệu quả |

|

Bằng chứng bằng văn bản (written) |

Bằng chứng ở dạng văn bản (giấy hoặc điện tử) hoặc thư giải trình sẽ đáng tin cậy hơn bằng chứng dạng lời nói |

|

Bằng chứng bản gốc (Originals) |

Bằng chứng bản gốc sẽ đáng tin cậy hơn bản copy hoặc fax |

Chú ý:

- Nếu bằng chứng có độ tin cậy cao thì có thể cần ít bằng chứng hơn. Tuy nhiên, nếu có số lượng lớn bằng chứng có chất lượng thấp thì cũng không thay đổi được chất lượng của bằng chứng.

- Độ tin cậy của bằng chứng còn phụ thuộc vào phương pháp chọn mẫu, chuyên gia của đơn vị được kiểm toán… Khi đó, KTV cần xem xét và đánh giá tính khách quan, năng lực và khả năng của chuyên gia để đưa ra kết luận về độ tin cậy của bằng chứng

- Nếu bằng chứng kiểm toán từ các nguồn khác nhau không nhất quan, KTV phải sử dụng sự hoài nghi nghề nghiệp và thực hiện các thủ tục thay thế khác.

II. Cơ sở dẫn liệu (Financial statement assertions)

KTV cần thực hiện các thủ tục kiểm toán để thu thập bằng chứng về các cơ sở dẫn liệu.

Cơ sở dẫn liệu (Assertions) là các khẳng định của Ban Giám đốc đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình thức khác về các khoản mục và thông tin trình bày trong BCTC và được KTV sử dụng để xem xét các loại sai sót có thể xảy ra.

Cơ sở dẫn liệu được chia làm 2 nhóm:

|

Nhóm cơ sở dẫn liệu |

Cơ sở dẫn liệu |

|

Cơ sở dẫn liệu về các nhóm giao dịch và sự kiện và các thuyết minh liên quan (Assertions about classes of transactions and events and related disclosures for the period under audit)

|

|

|

Cơ sở dẫn liệu về các số dư tài khoản cuối kỳ và các thuyết minh có liên quan (Assertions about account balances and related disclosures at the period end) |

|

III. Các thủ tục kiểm toán để thu thập bằng chứng kiểm toán

Các thủ tục kiểm toán có thể sử dụng đơn lẻ hoặc kết hợp với nhau để thu thập bằng chứng kiểm toán. Cụ thể:

|

Thủ tục |

Nội dung |

|

Kiểm tra tài sản hữu hình (Inspection of tangible assets) |

|

|

Kiểm tra tài liệu (Inspection of documentation and records) |

Kiểm tra các tài liệu, sổ sách dạng giấy tờ, dạng điện tử hoặc dưới dạng khác ở cả nội bộ và nguồn bên ngoài giúp cung cấp bằng chứng về sự tồn tại (existence) |

|

Quan sát (Observation) |

Theo dõi một quy trình hoặc thủ tục của khách hàng được thực hiện cung cấp bằng chứng kiểm toán về việc thực hiện một quy trình hoặc thủ tục, nhưng chỉ giới hạn ở thời điểm quan sát. Do đó, thủ tục này ít được sử dụng |

|

Phỏng vấn (Enquiry) |

Tìm kiếm thông tin từ nhân viên của khác hàng hoặc các nguồn từ bên ngoài. Chất lượng bằng chứng phụ thuộc và kiến thức và độ chính trực của nguồn thông tin. Do đó, cần kết hợp với các thủ tục khác |

|

Lấy xác nhận (Comfirmation) |

Thu thập bằng chứng dưới hình thức thư phúc đáp trực tiếp của bên thứ 3. Ví dụ: xác nhận số dư tài khoản ngân hàng |

|

Tính toán lại (Recalculation) |

Kiểm tra sự chính xác về mặt số học của các số liệu, thường được thực hiện bằng việc ứng dụng công nghệ thông tin |

|

Thực hiện lại (Reperformance) |

KTV thực hiện một cách độc lập các thủ tục hoặc các kiểm soát đã được đơn vị thực hiện trước đó như một phần kiểm soát nội bộ của đơn vị |

|

Thủ tục phân tích (Analytical procedures) |

Đánh giá, so sánh, phân tích mối quan hệ giữa các thông tin tài chính và phi tài chính, kiểm tra những biến động và những mối quan hệ bất thường (không nhất quán với những tài liệu, thông tin liên quan khác, hoặc chênh lệch lớn với giá trị dự kiến). |

IV. Bài tập áp dụng

Which of the following is NOT an assertion about classes of transactions and events and related disclosures?

A. Existence

B. Cut-off

C. Classification

D. Completeness

Phân tích đề

Đề bài đâu không phải là cơ sở dẫn liệu thuộc nhóm giao dịch và sự kiện và các thuyết minh liên quan?

Lời giải: A

Như đã tìm hiểu ở mục II trên, đáp án A existence (sự hiện hữu) là cơ sở dẫn liệu thuộc nhóm số dư tài khoản cuối kỳ và các thuyết minh có liên quan. Do đó, đáp án A được chọn.

Author: Mai Vu