-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này, chúng ta tìm hiểu về nguyên tắc quản trị doanh nghiệp, vai trò của hội đồng quản trị và một số trách nhiệm đối với xã hội của doanh nghiệp.

I. Nguyên tắc quản trị doanh nghiệp

1. Vì sao cần quản trị doanh nghiệp?

Quản trị doanh nghiệp là hệ thống mà các phòng ban được chỉ đạo và kiểm soát bởi các cán bộ cấp cao.

Các doanh nghiệp cần quản lý doanh nghiệp của họ bởi 3 lý do sau:

- Quản trị tốt và giảm thiểu rủi ro

- Nâng cao hiệu suất tổng thể

- Giúp doanh nghiệp có nguyên tắc cũng như khuôn khổ, nề nếp.

2. Các quan điểm về quản trị doanh nghiệp

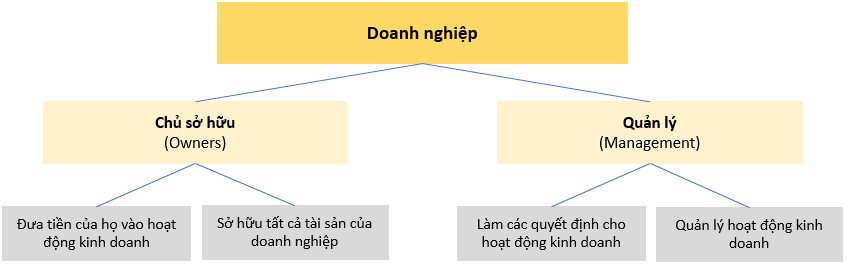

Trong các doanh nghiệp nhỏ, chủ sở hữu và giám đốc thường là cùng một người. Do đó, việc quản lý và vận hành doanh nghiệp thường không phát sinh mâu thuẫn.

Tuy nhiên, với các doanh nghiệp lớn, chủ sở hữu (cổ đông) và Ban giám đốc thường khác nhau. Cụ thể:

Do đó, giữa họ và ban giám đốc có thể phát sinh xung đột lợi ích (conflict of interest).

Do đó, giữa họ và ban giám đốc có thể phát sinh xung đột lợi ích (conflict of interest).

3. Sự khác nhau giữa nguyên tắc và quy tắc

Nguyên tắc và quy tắc đều có thể được doanh nghiệp áp dụng vào hoạt động quản trị. Tuy nhiên, giữa chúng có sự khác biệt:

| Nguyên tắc (Principles) | Quy tắc (Rules) |

| Yêu cầu doanh nghiệp phải tuân thủ quy định trong nội bộ hoặc giải thích lý do tại sao họ không thông qua các báo cáo cho cơ quan thích hợp và cổ đông của mình. | Yêu cầu doanh nghiệp phải tuân thủ các quy định theo pháp luật đã được thiết lập sẵn về cách quản trị doanh nghiệp. |

II. Sự phát triển của quản trị doanh nghiệp

Quản trị doanh nghiệp tốt bao gồm quản lý rủi ro và kiểm soát nội bộ, có trách nhiệm giải trình với các bên liên quan và các cổ đông khác và tiến hành hoạt động kinh doanh một cách có đạo đức và hiệu quả.

Các động lực để phát triển quản trị doanh nghiệp:

- Sự tăng trưởng khi quốc tế hóa và toàn cầu hóa

- Cách đối xử khác biệt giữa nhà đầu tư trong nước và nước ngoài

- Các vấn đề liên quan đến báo cáo tài chính

- Đặc điểm của từng quốc gia có thể ảnh hưởng tới cách quản trị doanh nghiệp.

III. Vai trò của hội đồng quản trị

Hội đồng quản trị phải chịu trách nhiệm đưa ra các quyết định chiến lược và chính sách lớn. Hội đồng quản trị bao gồm các bộ phận sau:

| Bộ phận | Vai trò |

|

Chủ tịch hội đồng quản trị (Chairman) |

|

|

Tổng giám đốc (CEO) |

|

|

Thư ký doanh nghiệp (Company secretary) |

|

|

Giám đốc điều hành (Executive directors) |

|

|

Giám đốc không điều hành (Non-executive directors - NED) |

Các NED thường không tham gia vào hoạt động điều hành hàng ngày của công ty. Tuy nhiên, họ có vai trò sau:

|

|

Ủy ban khen thưởng (Remuneration committee) |

|

|

Ủy ban kiểm toán (Audit committee) |

|

IV. Báo cáo về quản trị doanh nghiệp

Các báo cáo hàng năm phải đưa ra một cái nhìn công bằng và cân bằng về doanh nghiệp.

Yêu cầu của Báo cáo quản trị doanh nghiệp:

- Báo cáo phải thể hiện rõ liệu tổ chức có tuân thủ các quy định và quy tắc quản trị hay không

- Đưa ra các tiết lộ cụ thể về hội đồng quản trị

- Đánh giá kiểm soát nội bộ, tình trạng hoạt động liên tục và mối quan hệ với các bên liên quan.

V. Trách nhiệm xã hội của doanh nghiệp

Trách nhiệm xã hội của doanh nghiệp là tập hợp các hành động mà tổ chức không có nghĩa vụ phải thực hiện, Tuy nhiên, chúng vẫn được thực hiện vì lợi ích của các bên liên quan và công cộng.

Mỗi doanh nghiệp có thể chọn thực hiện một loại hay nhiều loại chiến lược về trách nhiệm xã hội sau:

| Chiến lược | Nội dung |

|

Chiến lược chủ động (Proactive strategy) |

Một chiến lược mà doanh nghiệp tuân theo và sẵn sàng chịu trách nhiệm về các hành động của mình. Ví dụ: Một doanh nghiệp phát hiện ra lỗi trong sản phẩm và thu hồi sản phẩm mà không bị bắt buộc thu hồi, trước khi gây ra bất kỳ tổn thương hoặc thiệt hại nào. |

|

Chiến lược phản ứng (Reactive strategy) |

Đây là chiến lược mà một tình huống doanh nghiệp sẽ không giải quyết, xử lý cho đến khi bị công chúng, chính phủ hoặc các nhóm người tiêu dùng phát hiện ra nó. Vì vậy, doanh nghiệp sẽ đưa ra các chiến lược để đối phó. |

|

Chiến lược phòng thủ (Defence strategy) |

Đây là chiến lược được đưa ra để giảm thiểu hoặc cố gắng tránh phát sinh thêm các nghĩa vụ từ một vấn đề cụ thể. |

|

Chiến lược điều chỉnh (Accommodation strategy) |

Chiến lược này liên quan đến việc chịu trách nhiệm về các hành động, có thể là khi một trong những điều sau đây xảy ra:

|

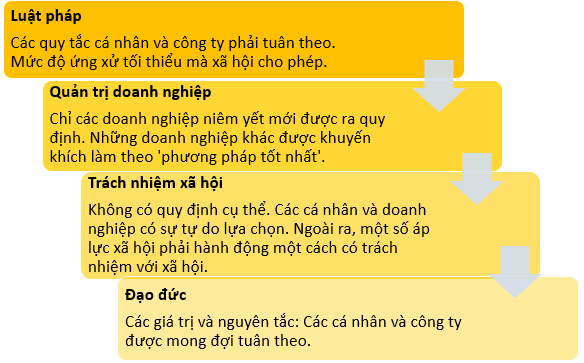

VI. Đạo đức, luật pháp, quản trị doanh nghiệp và trách nhiệm xã hội

Đạo đức là các giá trị và nguyên tắc mà xã hội mong đợi các công ty và cá nhân tuân theo.

Luật pháp là những quy tắc mà công ty và cá nhân phải tuân theo.

Các yêu cầu về quản trị doanh nghiệp và trách nhiệm xã hội có thể được coi là các quy tắc và hướng dẫn bổ sung cho các công ty và cá nhân để thu hẹp khoảng cách giữa những gì luật pháp yêu cầu và những gì xã hội mong đợi.

Mối quan hệ giữa đạo đức, luật pháp, quản trị doanh nghiệp và trách nhiệm xã hội được thể hiện như sau:

VII. Bài tập minh họa

A strategy for social responsibility which involves allowing a situation to continue unresolved until the public finds out about it is a:

A. Proactive strategy

B. Reactive strategy

C. Defence strategy

D. Accommodation strategy

Phân tích đề:

Đề bài đang hỏi về một chiến lược về trách nhiệm xã hội liên quan đến việc cho phép một tình huống chưa được giải quyết xong cho đến khi công chúng phát hiện ra là chiến lược nào?

Lời giải: B

Theo lý thuyết tại mục V trên thì chiến lược phản ứng là chiến lược về trách nhiệm xã hội mà doanh nghiệp sẽ không giải quyết, xử lý cho đến khi bị công chúng, chính phủ hoặc các nhóm người tiêu dùng phát hiện ra nó.

Author: Khanh Linh