Activity Based Costing (ABC) là một mô hình kế toán chi phí, giúp các doanh nghiệp quản lý chi phí dựa trên hoạt động sản phẩm và dịch vụ. Vậy bản chất ABC là gì? ABC hoạt động thế nào để giúp các doanh nghiệp quản lý chi phí? Trong bài hôm nay, chúng ta hãy cùng tìm hiểu.

I. ABC là gì?

Như chúng ta đã biết, đối với phương pháp chi phí kế toán truyền thống, chi phí của một sản phẩm bao gồm tất cả các chi phí trực tiếp tạo nên sản phẩm đó, cùng với một phần chi phí cố định chung được phân bổ vào từng sản phẩm theo một tiêu chí công bằng (fair share). Vì vậy, với vai trò để quản lý chi phí nhằm đưa ra các quyết định đúng đắn, phương pháp kế toán chi phí cần được lựa chọn phù hợp nhằm giải quyết bài toán: Lựa chọn tiêu chí phân bổ như thế nào để đạt được mục tiêu “fair share”?

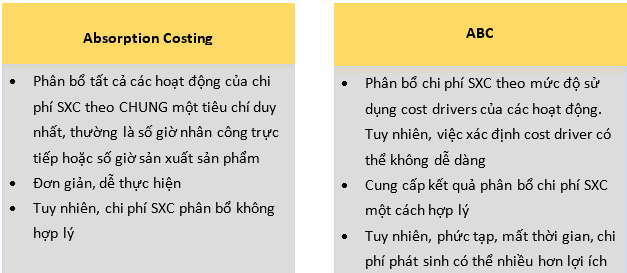

Đối với Absorption Costing, chi phí sản xuất chung được phân bổ theo cùng một tiêu chí phân bổ duy nhất (liên quan tới khối lượng sản xuất – “volume-based”- vì vậy tiêu chí phân bổ chủ yếu là direct machine hour hoặc direct labour hour).

Tuy nhiên, với sự phát triển của công nghệ khiến cho chi phí nhân công trực tiếp giảm mạnh, đồng thời xuất hiện thêm các hoạt động hỗ trợ sản phẩm không thay đổi theo khối lượng sản xuất mà thay đổi theo những tiêu chí khác tùy thuộc vào độ phức tạp của sản phẩm. Ví dụ với một sản phẩm có độ phức tạp cao, chi phí như chi phí lên kế hoạch sản xuất có thể cao hơn rất nhiều so với sản xuất 10 sản phẩm phổ thông. Vì vậy, chỉ sử dụng tiêu chí dựa vào khối lượng sản xuất - machine hour hay labour hour - chưa phân bổ được chi phí sản xuất chung một cách công bằng cho các sản phẩm.

Hiểu được sự hạn chế đó, Activity based costing (ABC) ra đời, là phương pháp quản lý chi phí thay thế cho phương pháp truyền thống Absorption Costing.

ABC là phương pháp tính chi phí bằng cách phân bổ chi phí sản xuất chung dựa vào mức độ tiêu thụ các hoạt động bằng cách xác định các yếu tố làm phát sinh chi phí liên quan tới hoạt động đó (cost drivers).

ABC là phương pháp tính chi phí bằng cách phân bổ chi phí sản xuất chung dựa vào mức độ tiêu thụ các hoạt động bằng cách xác định các yếu tố làm phát sinh chi phí liên quan tới hoạt động đó (cost drivers).

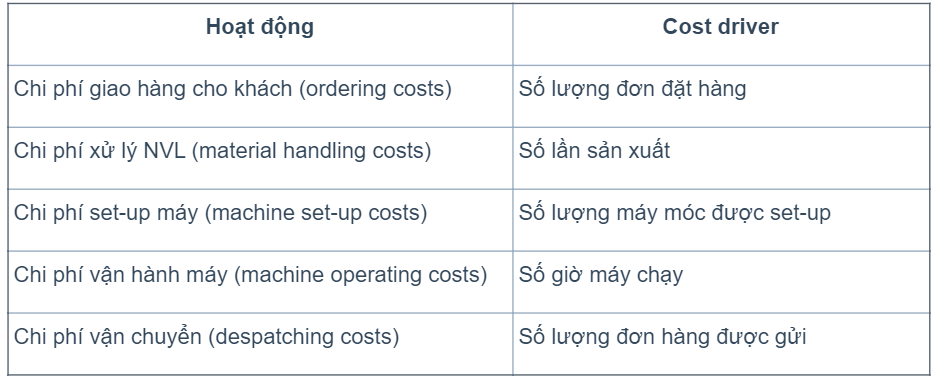

“Cost driver” là yếu tố có tác động rõ rệt nhất tới chi phí của hoạt động. Ví dụ:. Ví dụ:

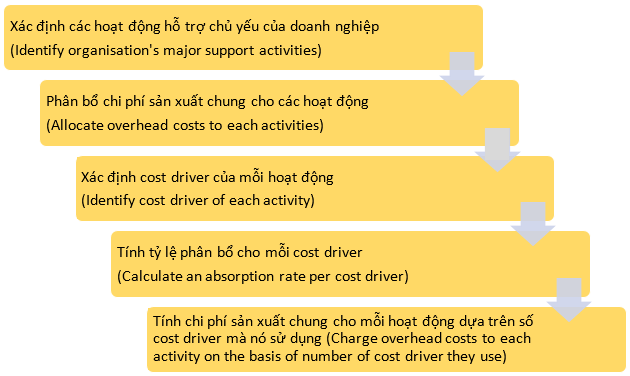

II. Các bước của phương pháp ABC

ABC được thực hiện qua 5 bước:

III. So sánh ABC với phương pháp truyền thống Absorption Costing

Trước khi so sánh ta xét một ví dụ sau:

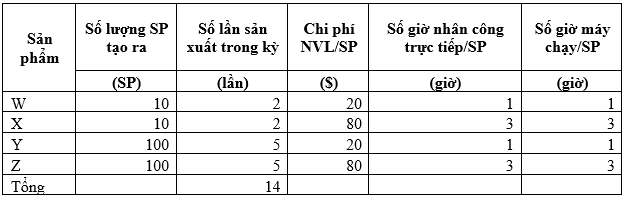

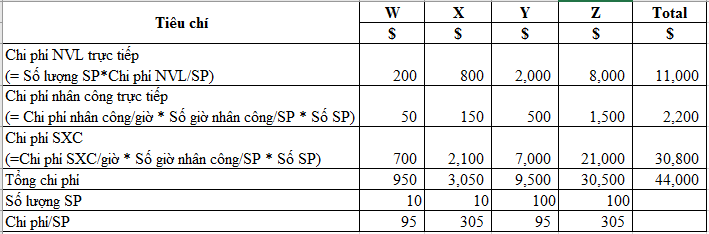

Công ty Cooplan sản xuất 4 sản phẩm W, X, Y và Z. Thông tin chi phí sử dụng cho kỳ sản xuất vừa kết thúc như sau:

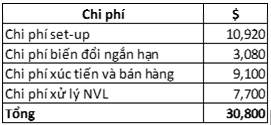

Biết chi phí nhân công trực tiếp/ giờ là $5. Chi phí sản xuất chung như sau:

Tính chi phí cho mỗi sản phẩm theo 2 phương pháp ABC và Absorption Costing biết theo phương pháp Absorption Costing, chi phí SXC được phân bổ theo số giờ nhân công trực tiếp.

Lời giải:

1. Theo phương pháp Absorption Costing

Do chi phí SXC được phân bổ theo số giờ nhân công trực tiếp nên trước hết cần tính tổng số giờ nhân công trực tiếp cho toàn bộ các sản phẩm:

10*1 + 10*3 + 100*1 + 100*3 = 440 (giờ)

Chi phí SXC phân bổ cho một giờ là: 30,800/440 = 70 ($/giờ).

Từ đó, ta tính được chi phí cho mỗi sản phẩm như sau:

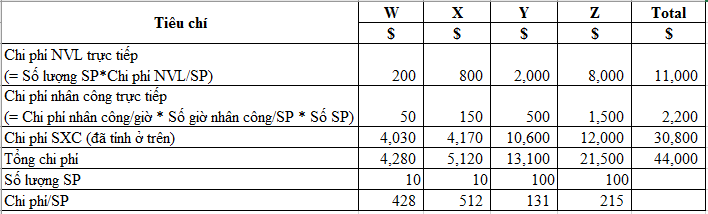

2. Theo phương pháp ABC

- Bước 1: Xác định các hoạt động hỗ trợ chủ yếu

Có 4 hoạt động hỗ trợ chủ yếu cho hoạt động sản xuất sản phẩm bao gồm: set-up, biến đổi ngắn hạn, xúc tiến và bán hàng, xử lý NVL.

- Bước 2: Phân bổ chi phí SXC cho các hoạt động hỗ trợ:

- Set-up: $10,920

- Biến đổi ngắn hạn: $3,080

- Xúc tiến và bán hàng: $9,100

- Xử lý NVL: $7,700

- Bước 3: Chọn cost driver cho mỗi hoạt động

- Cost driver của hoạt động set-up, xúc tiến và bán hàng, xử lý NVL là số lần sản xuất trong kỳ.

- Cost driver của hoạt động biến đổi ngắn hạn là số giờ nhân công trực tiếp.

- Bước 4: Tính tỷ lệ phân bổ cho từng cost driver

- Set-up: $10,920/14 = $780/lần sản xuất

- Biến đổi ngắn hạn: $3,080/440 = $7/ giờ

- Xúc tiến và bán hàng: $9,100/14 = $650/ lần sản xuất

- Xử lý NVL: $7,700/14 = $550/ lần sản xuất

- Bước 5: Tính chi phí SXC cho mỗi hoạt động từng SP = Tỷ lệ phân bổ*số cost driver

Từ đó, ta tính được chi phí cho mỗi sản phẩm như sau:

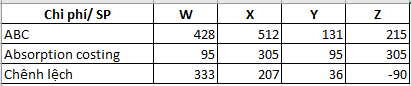

Ta thấy kết quả tính theo 2 phương pháp là hoàn toàn khác nhau.

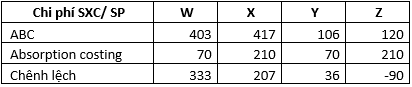

Cụ thể, chính là chi phí SXC/ sản phẩm:

Nguyên nhân chính là do việc phân bổ chi phí sản xuất chung cho các sản phẩm. Theo phương pháp Absorption Costing, mặc dù cấu thành tạo nên chi phí sản xuất chung bao gồm 4 loại chi phí (set-up, biến đổi ngắn hạn, xúc tiến bán hàng và xử lý NVL) nhưng chúng đều được phân bổ theo một tiêu chí duy nhất là số giờ nhân công, dẫn đến các sản phẩm có số lượng thấp (W và X) bị phân bổ quá ít chi phí SXC, sản phẩm có số lượng cao (Z) bị phân bổ quá nhiều chi phí SXC.

Kết quả là làm cho chi phí/ sản phẩm thiếu chính xác. Khi định giá bán, công ty chắc chắn sẽ bị lỗ ở sản phẩm W, X và Y mà không biết vì xác định chi phí/ sản phẩm quá thấp.

ABC đã giải quyết được điều này, ABC xem xét phân bổ 4 loại chi phí cấu thành chi phí SXC trên theo tiêu chí khác nhau, dựa trên yếu tố gì ảnh hưởng chủ yếu đến loại chi phí này, cụ thể đã nêu tại 3 ở trên.

Như vậy, ta có bảng so sánh về hai phương pháp này như sau:

IV. Bài tập áp dụng

Which of the following statements about activity based costing are true?

A. The cost driver for quality inspection is likely to be batch size

B. The cost driver for materials handling and despatch costs is likely to be the number of orders handled

C. In the short run, all the overhead costs for an activity vary with the amount of cost driver for the activity

D. A cost driver is an activity based cost

Phân tích đề

Nội dung nào nói về cost driver trong mô hình ABC là đúng?

A. Cost driver của hoạt động kiểm tra chất lượng có thể là quy mô lô

B. Cost driver của hoạt động xử lý và vận chuyển NVL có thể là số lượng đơn hàng được xử lý

C. Trong ngắn hạn, tất cả chi phí SXC cho một hoạt động thay đổi theo số lượng cost driver của hoạt động

D. Một cost driver là một chi phí dựa trên hoạt động

Lời giải B

A sai vì cost driver của hoạt động kiểm tra chất lượng có thể là số lượng của sản phẩm được sản xuất hoặc số lượng lô được sản xuất. Việc lựa chọn quy mô lô là cost driver cho hoạt động kiểm tra chất lượng là không hợp lý vì sẽ dẫn đến khả năng quy mô lô to thì chi phí phân bổ nhiều, bé thì phân bổ ít chi phí nhưng thực tế hoạt động kiểm tra chất lượng thường được thực hiện theo một quy trình nhất định, quy mô lô to hay bé đều phải thực hiện đầy đủ các bước kiểm tra.

B đúng vì số lượng đơn đặt hàng được xử lý có thể là yếu tố ảnh hưởng chính đến hoạt động xử lý và vân chuyển NVL. Càng nhiều đơn hàng thì càng yêu cầu nhiều chi phí xử lý và vậ chuyển NVL

C sai vì không phải tất cả chi phí SXC đều thay đổi theo số lượng cost driver , một số loại chi phí là cố định.

D sai vì Activity based cost là phương pháp có sử dụng đến cost driver

Author: Hadtt