-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài hôm nay, chúng ta sẽ tìm hiểu thêm một phương pháp quản trị chi phí khác, đó là mô hình chi phí vòng đời sản phẩm (Life cycle costing).

I. Vòng đời sản phẩm (product life cycle)

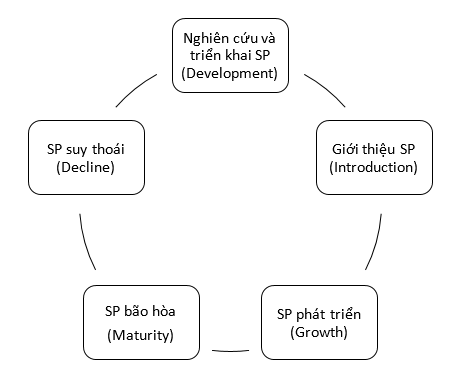

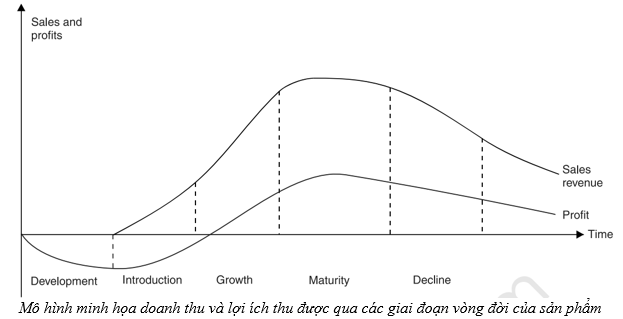

Vòng đời một sản phẩm được chia thành 5 giai đoạn:

Cụ thể từng giai đoạn như sau:

|

Giai đoạn |

Nội dung |

|

Nghiên cứu và triển khai |

|

|

Giới thiệu |

|

|

Phát triển |

|

|

Bão hòa |

|

|

Suy thoái |

|

II. Chi phí vòng đời sản phẩm

1. Định nghĩa và các thành phần

Chi phí vòng đời sản phẩm là tổng chi phí phát sinh trong toàn bộ vòng đời của một sản phẩm, từ lúc sản phẩm được thiết kế cho đến lúc sản phẩm được rút khỏi thị trường.

Các thành phần chi phí phát sinh trong vòng đời một sản phẩm bao gồm:

- Chi phí nghiên cứu và phát triển (research and development cost): chi phí thiết kế, chi phí thử nghiệm

- Chi phí mua dữ liệu kỹ thuật: ví dụ mua bản quyền công nghệ

- Chi phí đào tạo

- Chi phí sản xuất

- Chi phí phân phối

- Chi phí quảng cáo và marketing: dịch vụ khách hàng, thúc đẩy thương hiệu

- Chi phí hàng tồn kho: chi phí nhà kho, bến bãi

- Chi phí thanh lý ở cuối vòng đời sản phẩm

2. Lợi ích của việc nghiên cứu chi phí vòng đời sản phẩm

Lợi ích của việc nghiên cứu chi phí vòng đời sản phẩm:

- Giúp doanh nghiệp đánh giá được lợi nhuận trên toàn bộ vòng đời một sản phẩm, từ đó họ quyết định liệu có nên tiếp tục phát triển sản phẩm hay không

- Đặc biệt thích hợp cho các sản phẩm có vòng đời ngắn, doanh nghiệp có thể ước tính tương đối chính xác số lượng và giá bán sản phẩm

- Nghiên cứu chi phí vòng đời sản phẩm giúp doanh nghiệp hành động sớm hơn để tạo ra nhiều doanh thu hơn hoặc cắt giảm nhiều chi phí hơn

- Cung cấp thông tin cho các doanh nghiệp để lên các kế hoạch dài hạn

Ví dụ:

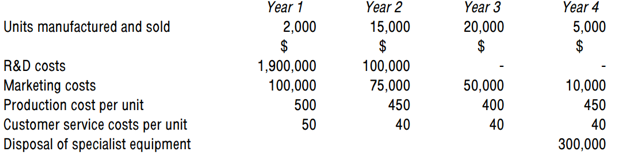

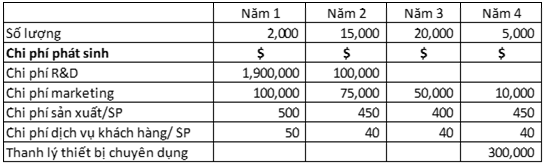

Solaris specializes in the manufacture of solar panels. It is planning to introduce a new solar panel specially designed for small houses. Development of the new panel is to begin shortly and Solaris is in the process of determining the price of the panel. It expects the new product to have the following costs:

The marketing Director believes that customers will be prepared to pay $500 for a solar panel but the Finance Director believes this will not cover all of the costs throughout the life cycle.

Required: Calculate the cost per unit looking at the whole life cycle and comment on the suggest price.

Phân tích đề

Công ty Solaris chuyên sản xuất tấm năng lượng mặt trời. Công ty đang có kế hoạch giới thiệu một sản phẩm tấm năng lượng mặt trời mới chuyên dùng cho các gia đình nhỏ. Giai đoạn phát triển đã bắt đầu và Solaris đang trong quá trình xác định giá bán của mỗi tấm năng lượng mặt trời mới này. Chi phí phát sinh cho sản phẩm mới như sau:

Giám đốc Marketing định bán $500/SP nhưng Giám đốc tài chính cho rằng mức giá này sẽ không đủ để thu hồi vốn.

Hỏi mức giá bán một tấm năng lượng mặt trời là bao nhiêu và góp ý về mức giá Giám đốc Marketing đưa ra.

Lời giải

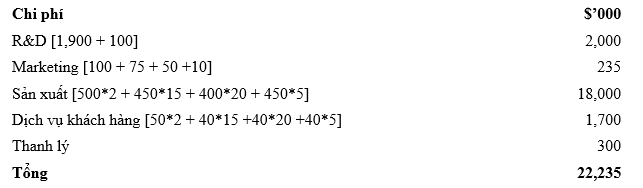

Đầu tiên, tính tổng chi phí phát sinh trong vòng đời của SP:

Tổng số SP = 2,000 +15,000+20,000 +5,000 = 42,000

Do đó, chi phí/SP = 22,235,000/42,000 = $529.4

Như vậy, để đảm bảo hòa vốn, giá bán một tấm năng lượng mặt trời ít nhất phải bằng chi phí tức là bằng $529.4. Mức giá do Giám đốc Marketing đưa ra là $500 nhỏ hơn chi phí/SP, do đó, lời Giám đốc Tài chính đưa ra là rất đúng.

Việc tăng giá bán sản phẩm là rất khó vì khách hàng rất nhạy cảm về giá sản phẩm. Do đó, để đảm bảo hòa vốn và mục tiêu xa hơn là có lãi, công ty cần xem xét cắt giảm chi phí trong toàn bộ vòng đời của SP. Ở đây, công ty đã chia chi phí ra thành từng loại, công ty nên xem xét kỹ lưỡng xem mục nào có thể cắt giảm để có phương án tối ưu nhất.

III. Áp dụng phương pháp chi phí vòng đời sản phẩm trong ngành sản xuất và dịch vụ

Cả doanh nghiệp sản xuất và dịch vụ đều có thể sử dụng phương pháp chi phí vòng đời sản phẩm để ước tính lợi nhuận trên toàn bộ vòng đời của sản phẩm hay dịch vụ.

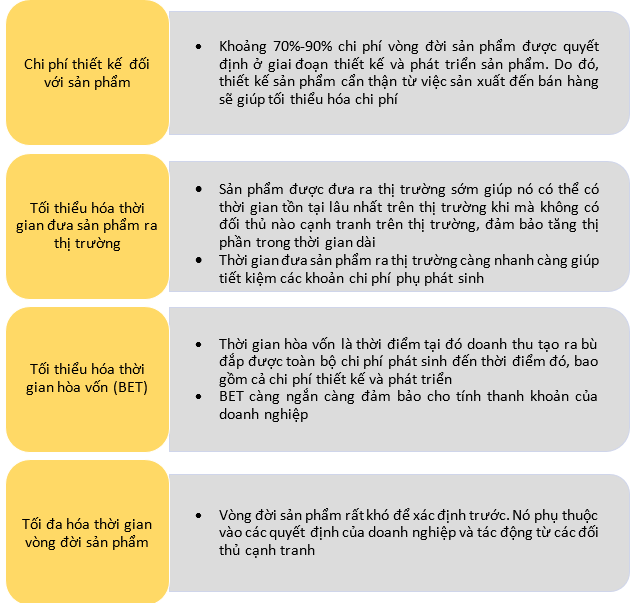

1. Tối đa hóa lợi nhuận trên toàn bộ vòng đời sản phẩm

Việc tối đa hóa lợi nhuận được thể hiện thông qua 4 khía cạnh sau:

2. Vòng đời của dịch vụ

Vòng đời của dịch vụ khác với vòng đời của sản phẩm ở chỗ giai đoạn nghiên cứu và triển khai sẽ không tồn tại theo cách giống nhau vì bản chất của dịch vụ là vô hình.

Quy trình để hoàn thành một dịch vụ là cũng khác đối với hoàn thành một sản phẩm. Tuy nhiên, chúng vẫn phải được thực hiện tuần tự theo các bước và các giai đoạn cụ thể. Do đó, các doanh nghiệp cũng cần nghiên cứu vòng đời của dịch vụ, cân nhắc sắp xếp từng giai đoạn để giảm thiểu tối đa chi phí.

3. Vòng đời của khách hàng

Khách hàng cũng có vòng đời. Doanh nghiệp sẽ muốn tối đa hóa lợi nhuận từ khách hàng trong vòng đời của họ chính là tạo ra các khách hàng trung thành.

Ví dụ, các siêu thị hay làm các thẻ thành viên cho khách hàng để thường xuyên gửi các thông tin khuyến mãi nhằm mục đích muốn khách hàng thường xuyên quay lại mua hàng.

IV. Bài tập áp dụng

When are the bulk of a product’s life cycle costs normally determined?

A. At the design/ development stage

B. When the product is introduced to the market

C. When the product is in its growth stage

D. On disposal

Phân tích đề

Đề bài đang hỏi phần lớn chi phí vòng đời của một sản phẩm được xác định ở giai đoạn nào?

Lời giải A

Như đã phân tích ở mục 1 phần III ở trên, khoảng 70-90% chi phí vòng đời sản phẩm được quyết định ở giai đoạn thiết kế và phát triển sản phẩm. Do đó, đáp án đúng là A

Các giai đoạn sau là giai đoạn hiệu chỉnh chi phí vòng đời sản phẩm theo thực tế phát sinh.

Author: Hadtt