Trong các bài học trước chúng ta đã tìm hiểu về 3 phương pháp tính giá thành là ABC, Target costing và Life cycle costing. Nếu như các phương pháp này chỉ tập trung vào nghiên cứu chi phí để tìm cách giảm thiểu chúng một cách tối đa, nhằm tối đa hóa lợi nhuận doanh nghiệp thì trong bài hôm nay chúng ta sẽ tìm hiểu một phương pháp khác là Thông lượng kế toán (Throughput Accounting). Vậy phương pháp này khác gì với các phương pháp khác? Trong bài hôm nay chúng ta sẽ làm rõ.

I. Throughput Accounting (TA) được xây dựng trên cơ sở nào?

TA được xây dựng trên cơ sở Thuyết giới hạn (Theory of constraints – TOC). TOC là phương pháp quản lý sản xuất nhằm tối đa hóa hiệu số giữa doanh thu bán hàng và chi phí nguyên vật liệu.

Phương pháp này tập trung vào các điểm giới hạn (bottlenecks), tại đó việc tối đa thông lượng bị hạn chế.

Thông lượng (throughput) là tiền được tạo ra từ hoạt động kinh doanh của doanh nghiệp.

Throughput = Sales – Material costs

Bottleneck chính là điểm giới hạn công suất của toàn bộ quy trình sản xuất.

VD: Thời gian máy chạy, thời gian làm việc của lao động có tay nghề, sự thiếu hụt các sản phẩm có chất lượng, thiếu hụt các nhà cung cấp nguyên vật liệu đáng tin cậy…

1. Nội dung của Thuyết giới hạn TOC

- Theo TOC, luôn có một nguồn lực bị giới hạn (Bottleneck resource) trong quá trình sản xuất của doanh nghiệp, do đó sẽ hình thành nguồn lực chờ (Idle capacity) cho các nguồn lực còn lại. Do các chi phí hoạt động (operational costs) là cố định nên thời gian chờ (idle time) sẽ không làm tốn thêm tiền của doanh nghiệp

- Các nguồn lực không bị giới hạn không nên sử dụng vượt quá mức tương ứng để tối đa hóa throughput tính theo nguồn lực bị giới hạn

- Quá trình sản xuất nên được giới hạn theo công suất của nguồn lực bị giới hạn. Nếu không sẽ chỉ làm tăng chi phí SXKD dở dang và không tạo ra thêm lợi nhuận. Ví dụ: thời gian máy chạy là nguồn lực hạn chế nhưng doanh nghiệp vẫn đưa nguyên vật liệu vào để sản xuất. Như vậy, thành phẩm không thể được tạo ra, nó chỉ làm tăng chi phí hàng tồn kho

- Hàng tồn kho là không mong muốn và chỉ nên được duy trì ở mức tối thiểu

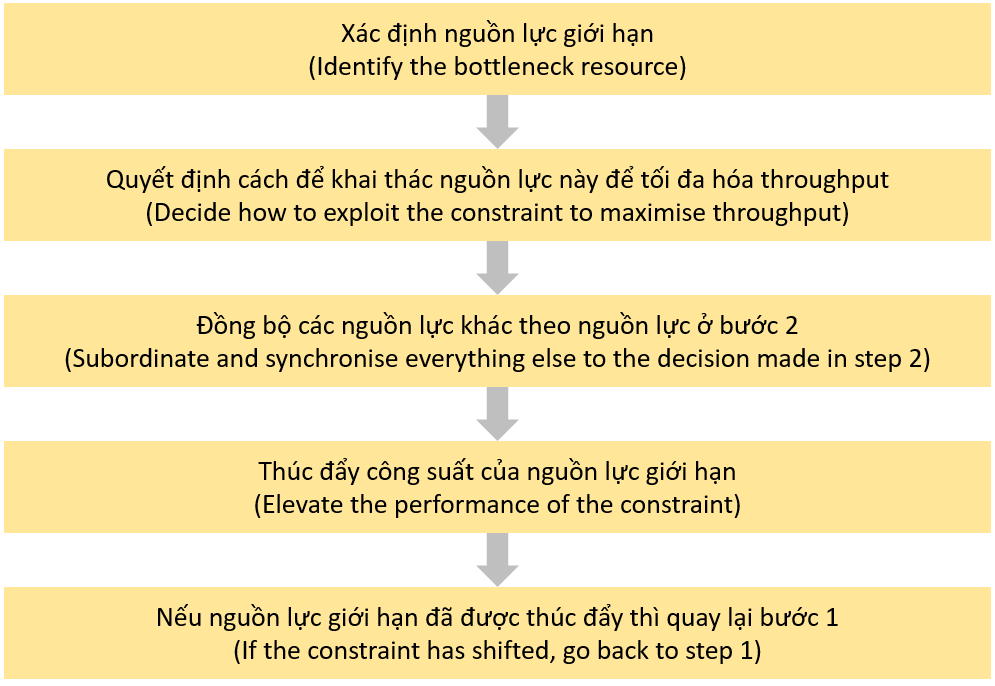

2. Các giai đoạn chính của TOC

TOC có 5 giai đoạn chính:

Ví dụ:

Để sản xuất 100 sản phẩm cần phải có 100kg nguyên vật liệu, 100 giờ công và 100 giờ máy. Tuy nhiên, hiện tại công ty chỉ có 80 giờ máy.

Trong trường hợp này, áp dụng thuyết TOC ta có:

- Bước 1: Nguồn lực giới hạn ở đây chính là số giờ máy

- Bước 2: Cách để khai thác nguồn lực số giờ máy. Theo đó, 80 giờ máy chỉ có thể sản xuất tối đa được 80 sản phẩm

- Bước 3: Đồng bộ các nguồn lực khác theo nguồn lực giới hạn. Theo đó, 80 giờ máy sản xuất được 80 sản phẩm nên sẽ cần 80kg nguyên vật liệu và 80 giờ công

- Bước 4: Thúc đẩy công suất nguồn lực giới hạn ở đây là số giờ máy thông qua việc mua thêm 1 máy có công suất 50 giờ. Tuy nhiên, cần cân nhắc giữa việc chi phí bỏ ra để mua thêm máy và lợi nhuận tạo ra nếu mua thêm máy

- Bước 5: Nếu mua thêm máy có công suất 50 giờ thì số giờ máy sẽ không còn là nguồn lực giới hạn nữa, mà sẽ cần xem xét giờ công hoặc nguyên vật liệu. Lúc này, doanh nghiệp sẽ quay lại bước 1 để xem xét

II. Thông lượng kế toán (TA) là gì?

TA chính là phương pháp quản trị nhằm tối đa hóa throughput thông qua tối đa hóa hiệu số của doanh thu bán hàng và chi phí nguyên vật liệu, đồng thời giữ chi phí hàng tồn kho và chi phí hoạt động khác ở mức tối thiểu.

TA được phát triển từ các nguyên lý của TOC. Cụ thể:

- Trong ngắn hạn, toàn bộ các chi phí sản xuất (ngoại trừ chi phí nguyên vật liệu) đều là chi phí cố định. Chi phí này bao gồm cả chi phí nhân công và được gọi là Total Factory Costs (TFC)

- Hàng tồn kho là không mong muốn và mức lý tưởng là 0. Thành phẩm không nên được sản xuất trừ khi có khách hàng đặt hàng. Chi phí sản xuất dở dang (WIP) nên được định giá theo chi phí NVL cho đến khi thành phẩm được bán

- Lợi nhuận = Sales – Material costs – TFC

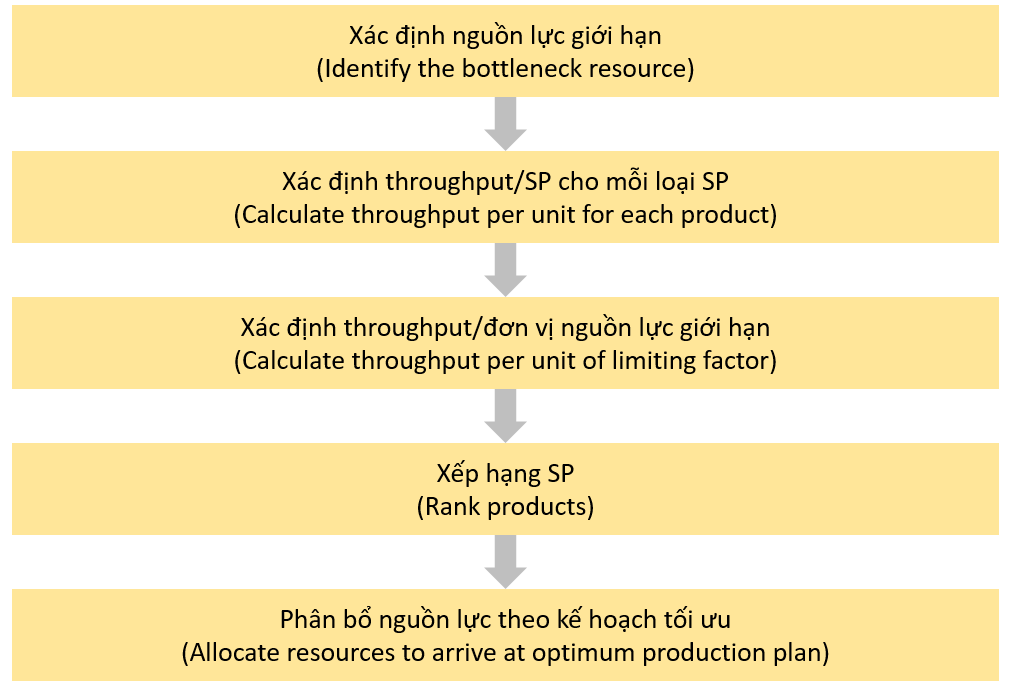

Vấn đề được đặt ra là nhiều doanh nghiệp lại sản xuất nhiều hơn một loại sản phẩm và mỗi sản phẩm lại có nguồn lực giới hạn nhất định và throughput trên một đơn vị nguồn lực giới hạn lại khác nhau. Trong trường hợp này, doanh nghiệp cần ưu tiên vào sản xuất các loại sản phẩm có khả năng tạo ra throughput cao nhất.

Các bước thực hiện như sau:

Ví dụ:

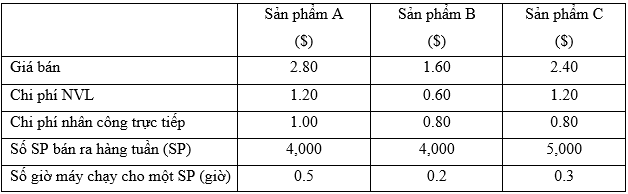

Công ty WR sản xuất 3 loại sản phẩm A, B và C. Chi tiết các sản phẩm như sau:

Biết công suất máy chạy tối đa là 4,000 giờ/ tuần. Chi phí hoạt động bao gồm cả chi phí nhân công trực tiếp là $10,880/ tuần. Công nhân không được trả lương thêm giờ và làm 38 giờ/tuần.

Hỏi kế hoạch sản xuất các sản phẩm tối ưu cho WR và lợi ích hàng tuần có thể thu được từ kế hoạch này?

Lời giải

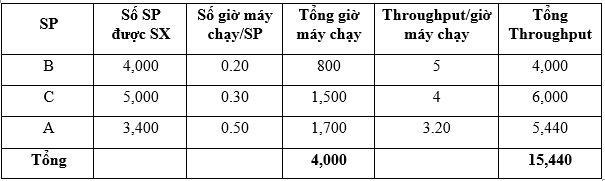

- Bước 1: Nguồn lực giới hạn là số giờ máy chạy vì

Nếu sản xuất hết theo nhu cầu SP được bán ra, số giờ máy chạy cần là:

4,000 x 0.5 + 4,000 x 0.2 + 5,000 x 0.3 = 4,300 (giờ)

Tuy nhiên, công suất máy chạy tối đa chỉ là 4,000 giờ. Do đó, số giờ máy chạy chính là nguồn lực giới hạn

- Bước 2: Xác định throughput/SP cho mỗi loại SP

Ta có công thức throughput = Sale – Material costs

- Bước 3: Xác định throuput/đơn vị nguồn lực giới hạn

- Bước 4: Xếp hạng SP theo throughput/giờ máy chạy

Như vậy để tối đa throughput, doanh nghiệp cần ưu tiên sản xuất các SP theo thứ tự B, C và A

- Bước 5: Phân bổ nguồn lực theo kế hoạch tối ưu

Lợi nhuận = Sales – Material costs – TFC = 15,440 – 10,880 = $4,560

III. Tỷ số thông lượng kế toán (Throughput Accounting Ratio - TPAR)

TPAR cũng được sử dụng để xếp hạng sản phẩm. Tuy nhiên, ở bước 3 trong mục II trên, thay vì tính throughput/mỗi đơn vị nguồn lực giới hạn, ta sẽ tính TPAR và chắc chắn sẽ cho kết quả tương tự. Do đó, để tối đa lợi nhuận trên nguồn lực có hạn phân bổ cho các sản phẩm, doanh nghiệp cũng có thể ưu tiên các sản phẩm có khả năng TPAR cao nhất. TPAR cần >1 và nên càng cao càng tốt.

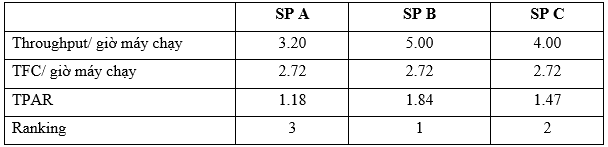

Xét ví dụ ở mục II trên, để tính TPAR:

TFC ở đây chính là chi phí hoạt động và = $10,880

Tổng số giờ máy chạy (nguồn lực giới hạn) = 4,000 giờ

Do đó, TFC/giờ máy chạy = 10,880/4,000 = 2.72

TPAR cho từng SP như sau:

IV. Cách để nâng cao tỷ số TPAR

Do  nên để tăng TPAR có 2 cách hoặc là tăng throughput/ đơn vị nguồn lực giới hạn hoặc là tăng TFC/đơn vị nguồn lực giới hạn.

nên để tăng TPAR có 2 cách hoặc là tăng throughput/ đơn vị nguồn lực giới hạn hoặc là tăng TFC/đơn vị nguồn lực giới hạn.

Tuy nhiên, dù lựa chọn cách nào cũng cần cân nhắc giữa lợi ích tạo ra thêm và ảnh hưởng tiêu cực mà nó tạo ra. Cụ thể:

| Phương pháp để tăng TPAR | Ảnh hưởng |

| Tăng giá bán trên sản phẩm | Nhu cầu về sản phẩm có thể giảm |

| Giảm chi phí NVL trên sản phẩm thông qua thay đổi nhà cung cấp hoặc thay đổi NVL | Chất lượng sản phẩm có thể bị ảnh hưởng hoặc công ty có thể không được hưởng chiết khấu |

| Giảm chi phí hoạt động TFC | Chất lượng sản phẩm có thể giảm, lỗi có thể phát sinh |

Author: Hadtt