Ngày nay, kế toán môi trường ngày càng đóng một vai trò vô cùng quan trọng đối với các doanh nghiệp. Kế toán quản trị môi trường (Environmental management accounting – EMA) chính là việc thu thập và phân tích các thông tin tài chính và phi tài chính để hỗ trợ cho quá trình quản trị môi trường nội bộ của doanh nghiệp.

Trong bài hôm nay, chúng ta sẽ tìm hiểu về các vấn đề mà doanh nghiệp phải đối mặt trong việc quản trị các chi phí môi trường và phương pháp mà các doanh nghiệp có thể xem xét để quản lý chi phí này.

I. Chi phí môi trường (Environmental costs)

1. Chi phí môi trường là gì?

Chi phí môi trường là các chi phí gắn với thiệt hại môi trường và bảo vệ môi trường của doanh nghiệp.

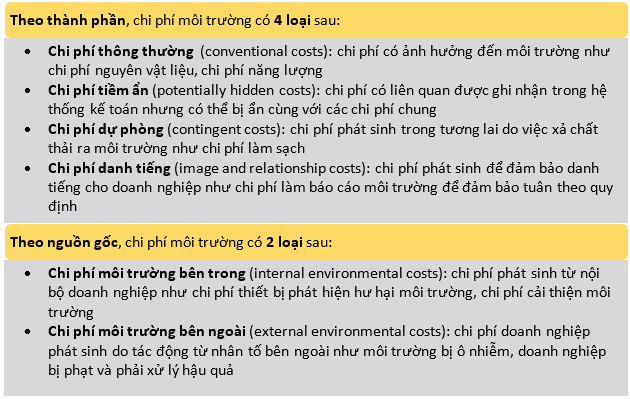

Chi phí môi trường được phân loại theo một số cách sau:

2. Tại sao doanh nghiệp phải xác định chi phí môi trường?

Việc xác định chi phí môi trường có vai trò vô cùng với doanh nghiệp bởi các lý do sau:

- Các chi phí môi trường được xác định gắn với từng sản phẩm, dịch vụ cụ thể giúp doanh nghiệp đưa ra các quyết định chính xác về giá

- Giúp doanh nghiệp đảm bảo tuân theo các tiêu chuẩn quy định

- Giúp doanh nghiệp có tiềm năng để tiết kiệm chi phí

3. Cách xác định chi phí môi trường

Rất nhiều chi phí môi trường đã được giữ lại trong hệ thống kế toán. Khó khăn của doanh nghiệp là phải xác định được chúng và phân bổ chúng cho từng sản phẩm, dịch vụ cụ thể. Các loại chi phí môi trường điển hình gồm:

- Nguyên vật liệu thô và vật tư tiêu hao

- Chi phí vận chuyển

- Chất thải

- Xử lý chất thải và nước thải

- Tiêu thụ nước

- Năng lượng

Tuy nhiên, cần lưu ý rằng, các khoản lãng phí hay lỗ được xác định là mong đợi trong quá trình sản xuất thì sẽ không được xem là một khoản chi phí.

Ví dụ:

1,000kg nguyên vật liệu là đầu vào cho một quá trình sản xuất và biết rằng 10% đầu vào này thường bị mất (normally loss) trong quá trình sản xuất. Tổng chi phí quá trình sản xuất là $180,000. Như vậy, 1000kg vật liệu đầu vào sẽ tạo ra 900kg vật liệu đầu ra và chi phí trên một kg đầu ra = $180,000/900 =$200. Trong trường hợp này, 10% normal waste đã bị lờ đi cho mục đích chi phí. Mặc dù đây là một khoản chi phí môi trường nhưng trong trường hợp này đó là mong đợi trước do đó chi phí của việc này = 0.

4. Cách kiểm soát chi phí môi trường

Chi phí môi trường được kiểm soát thông qua các hệ thống quản trị môi trường như ISO 14000. ISO 14000 cung cấp một khung chung trên cơ sở các tiêu chuẩn cụ thể được thiết lập. Theo đó, một hệ thống quản trị môi trường cần phải có các thành phần sau:

- Một báo cáo về chính sách môi trường

- Một đánh giá các khía cạnh của môi trường, luật pháp và các nghĩa vụ tự nguyện

- Một hệ thống quản trị

- Kiểm toán nội bộ và các báo cáo tới quản lý cấp cao

- Một công bố rộng rãi rằng ISO đã được tuân thủ

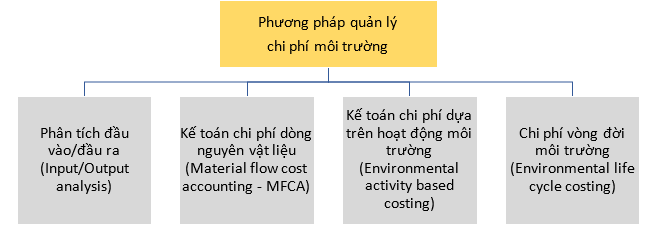

II. Phương pháp quản lý chi phí môi trường

Có 4 phương pháp sau:

1. Phân tích đầu vào/đầu ra

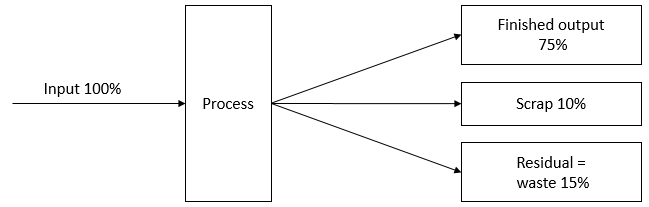

Phương pháp này hoạt động dựa trên nguyên tắc đã có đầu vào thì phải có đầu ra. Biểu đồ quy trình có thể giúp theo dõi đầu vào và đầu ra, đặc biệt là phần lãng phí.

Phương pháp phân tích đầu vào/ đầu ra có thể bao gồm một số mô hình phức tạp. Tuy nhiên, nguyên lý chung là nó giúp đo lường đầu vào đưa vào quá trình sản xuất và đầu ra thu được từ quá trình này. Sự khác nhau giữa đầu vào và đầu ra là phần dư thừa (residual), gọi là phần chất thải (waste).

Xét ví dụ một mô hình phân tích đầu vào/ đầu ra sau:

Theo đó, đầu vào là 100%. Qua quá trình sản xuất, nó tạo ra 75% thành phẩm để bán, phế liệu là 10% và phần chất thải là 15%. Doanh nghiệp hoàn toàn có thể kiểm soát được về mặt số lượng vật lý và cả giá trị tiền tệ của đầu ra, từ đó, cân nhắc cách tối thiểu hóa phần chất thải hay chính là phần chi phí môi trường.

2. Kế toán chi phí dòng nguyên vật liệu (MFCA)

Kỹ thuật MFCA là một phiên bản nâng cấp của Input/Output Analysis. Tuy nhiên, đối với phương pháp này, đầu vào và đầu ra sẽ được đo lường thông qua mỗi quá trình sản xuất riêng.

Theo đó:

- Sản phẩm tốt (positive products): là sản phẩm đầu ra tốt

- Sản phẩm xấu (negative products): là chất thải đầu ra

- NVL trong sản phẩm đầu ra + NVL trong chất thải = NVL đầu vào hay

Positive products + Negative products = Total input

- NVL để sản xuất (Material)

- Hệ thống (system): chi phí vận hành

- Vận chuyển và thanh lý (delivery and disposal): chi phí vận chuyển và xử lý chất thải

Do đó, mục tiêu của doanh nghiệp khi sử dụng phương pháp này để quản lý chi phí môi trường chính là giảm tỷ lệ các negative products và tăng tỷ lệ positive products trong tổng đầu ra.

3. Kế toán chi phí dựa trên hoạt động môi trường

Nội dung của kỹ thuật này là phân bổ toàn bộ các chi phí môi trường bên trong (internal costs) cho các yếu tố có ảnh hưởng đáng kể đến hoạt động (cost drivers).

Chi phí môi trường bao gồm các hoạt động chủ yếu sau:

- Chi phí ngăn ngừa (prevention costs): chi phí của các hoạt động được thực hiện để ngăn chặn việc tạo ra chất thải

- Chi phí phát hiện (detection costs): chi phí phát sinh để đảm bảo rằng doanh nghiệp tuân thủ các quy định và tiêu chuẩn tự nguyện

- Chi phí sự cố nội bộ (Internal failure costs): chi phí phát sinh từ việc thực hiện các hoạt động tạo ra chất gây ô nhiễm và chất thải nhưng chưa được thải ra môi trường

- Chi phí sự cố bên ngoài (External failure costs): chi phí phát sinh đối với các hoạt động được thực hiện sau khi thải chất thải ra môi trường

Kỹ thuật này sẽ liên kết toàn bộ các yếu tố của chi phí môi trường vào hệ thống chi phí dựa trên hoạt động nhằm:

- Xác định các chi phí môi trường bị ẩn trong chi phí chung và xác định mối liên hệ giữa chúng với các hoạt động môi trường

- Phân bổ chi phí của từng hoạt động môi trường với chi phí của từng sản phẩm dựa trên số lượng chi phí mà mỗi sản phẩm chiếm trong hoạt động môi trường

Xét một ví dụ:

Hoạt động môi trường của doanh nghiệp là ngăn chặn tình trạng ô nhiễm không khí. Do đó, chi phí sẽ bao gồm chi phí các trang thiết bị xử lý khí thải, chi phí nhân công… Doanh nghiệp xác định cost driver là khối lượng chất thải khí thải. Mỗi sản phẩm sẽ được phân bổ theo khối lượng chất thải chúng tạo ra trong quá trình sản xuất.

4. Chi phí vòng đời môi trường

Theo phương pháp này, chi phí môi trường của một sản phẩm được xem xét trên toàn bộ vòng đời của sản phẩm từ giai đoạn thiết kế đến lúc nó biến mất khỏi thị trường.

Chi phí được xem xét bao gồm chi phí môi trường bên trong mà doanh nghiệp tạo ra và cả chi phí môi trường bên ngoài khi mà sản phẩm được tiêu thụ tạo ra. Từ đó, doanh nghiệp xem xét chi phí môi trường nào là chấp nhận được và tìm cách giảm thiểu chi phí này đến mức chấp nhận được.

III. Bài tập áp dụng

Which of the following is an example of an environmental external failure cost?

A. Maintaining pollution equipment

B. Decontaminating land

C. Recycling scrap

D. Record keeping

Phân tích đề:

Đâu là một ví dụ của chi phí sự cố bên ngoài môi trường?

A. Bảo trì thiết bị ô nhiễm

B. Khử khuẩn đất

C. Tái chế phế liệu

D. Lưu trữ hồ sơ

Lời giải: B

Theo nội dung bài học tại mục 3 phần II, chi phí dựa trên hoạt động ta thấy:

A là ví dụ của chi phí ngăn ngừa môi trường

C là ví dụ của chi phí sự cố bên trong môi trường

D là ví dụ của chi phí phát hiện môi trường

Author: Hadtt