-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài hôm nay chúng ta sẽ tìm hiểu một kỹ thuật để giúp các nhà quản lý doanh nghiệp có thể dựa vào đó để đưa ra các quyết định, đó là kỹ thuật phân tích chi phí liên quan.

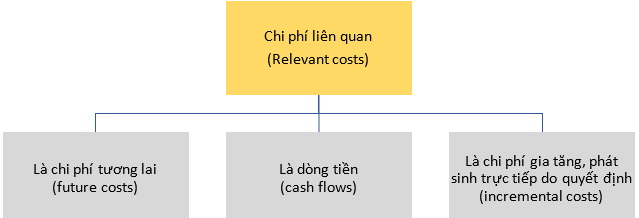

I. Chi phí liên quan (Relevant cost) là gì?

Chi phí liên quan là một dòng tiền tương lai, phát sinh khi có các quyết định được đưa ra. Một chi phí được gọi là chi phí liên quan khi thỏa mãn 3 đặc điểm sau:

Như vậy:

- Chi phí chìm (sunk costs) không phải là chi phí liên quan vì chi phí này đã thực sự phát sinh trong quá khứ, nó không phải là chi phí tương lai

- Chi phí khấu hao (depreciation and amortisation costs) không là chi phí liên quan vì nó không gây ảnh hưởng tới dòng tiền

- Chi phí cam kết (committed costs) không là chi phí liên quan vì mặc dù các chi phí này sẽ phát sinh trong tương lai nhưng là không thể tránh được, nó đã được cam kết bởi các quyết định trước đó. Do đó, nó không phải là chi phí gia tăng, phát sinh trực tiếp do quyết định

II. Xác định và tính toán chi phí liên quan trong các trường hợp cụ thể

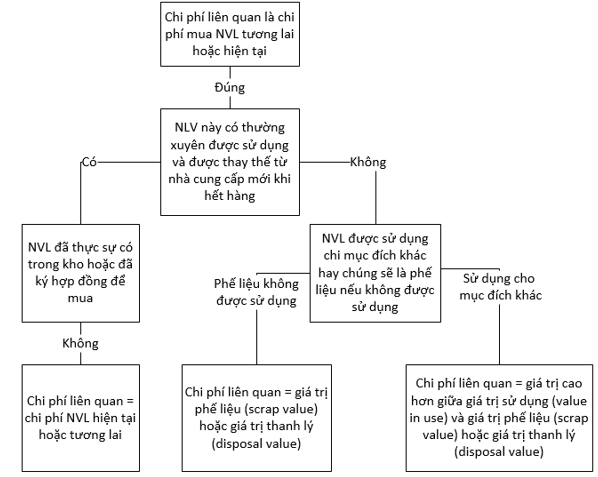

1. Chi phí liên quan của nguyên vật liệu

Chi phí liên quan của NVL thường là chi phí thay thế hiện tại của chúng, trừ khi NVL đã được mua và sẽ không được thay thế sau khi sử dụng.

Cách xác định chi phí liên quan của NVL như sau:

Xét ví dụ sau:

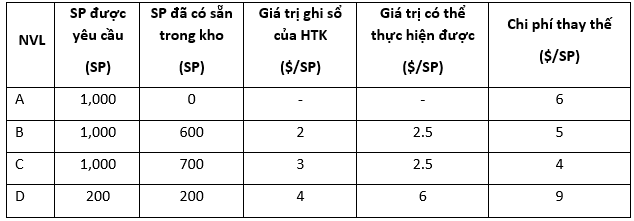

Một khách hàng đã yêu cầu công ty Reilly thực hiện một công việc đặc biệt và đồng ý trả $22,000. Công việc này yêu cầu các NVL sau:

Công ty Reilly thường xuyên sử dụng NVL B. Nếu khách hàng yêu cầu sử dụng NVL này cho công việc, công ty sẽ cần mua để thay thế nhằm đáp ứng nhu cầu sản xuất.

NVL C và D có sẵn trong kho vì lần trước mua thừa và chúng ít khi được sử dụng. NVL C không thể sử dụng cho công việc khác nhưng D thì có thể sử dụng cho việc khác thay vì dùng 300 SP NVL E, cái mà có giá hiện tại $5/SP. Công ty hiện tại không có sẵn NVL E.

Tính chi phí liên quan cho NVL của công việc khách hàng yêu cầu?

Lời giải

- NVL A không có sẵn trong kho nên nếu quyết định thực hiện yêu cầu của khách hàng, Reilly phải mua mới toàn bộ. Chi phí liên quan cho A là 1,000 x 6 = $6,000

- NVL B

Mặc dù B có sẵn 600 SP trong kho, nhưng B lại thường xuyên được sử dụng, Do đó, chi phí liên quan mua 1,000 SP B được tính theo giá thay thế =1,000 x 5 = $5,000

- NVL C

C có sẵn 700 SP trong kho và 700 SP này không được sử dụng cho mục đích khác. Do đó, chi phí liên quan cho 700 SP này được tính dựa trên giá trị thanh lý hay giá có thể thực hiện được và = 700 x 2.5 = $1,750

Khách hàng yêu cầu 1,000 SP C, do đó 300 SP phải được mua mới theo giá thay thế. Chi phí liên quan cho 300 SP C này là 300 x 4 = $1,200

Tổng chi phí liên quan cho C = $1,750 + $1,200 = $2,950

- NVL D

Toàn bộ 200 SP D đã có sẵn trong kho và D có thể sử dụng thay thế cho NVL E, do đó chi phí liên quan của D là giá trị cao hơn giữa giá trị thanh lý và giá trị sử dụng

Giá trị thanh lý = 200 x 6 = $1,200

Giá trị sử dụng = 300 x 5 = $1,500

Do đó, chi phí liên quan của D là $1,500

- Tổng chi phí liên quan cho toàn bộ các NVL khách hàng yêu cầu là:

$6,000 + $5,000 + $2,950 + $1,500 = $15,450

2. Chi phí liên quan của nhân công

Thông thường, lao động sẽ được trả lương dù quyết định có được đưa ra hay không vì đã có hợp đồng lao động ký trước đó, do đó không phát sinh chi phí gia tăng. Tuy nhiên, trong một số trường hợp, người lao động được yêu cầu làm việc cho mục đích khác, chi phí liên quan lúc này sẽ là chi phí biến đổi của lao động cộng với các chi phí chung thay đổi (variable overhead costs) và chi phí đóng góp bị mất đi vì lao động thực hiện công việc này (contribution forgone).

Xét ví dụ sau:

Các lao động có tay nghề được yêu cầu làm thêm 20 giờ cho một dự án đặc biệt cho khách hàng. Những lao động này đang được trả $15/ giờ và đang làm việc hết công suất trong ngày. Nếu dự án này được thực hiện, các lao động này sẽ bỏ lỡ các việc khác kiếm được $12/giờ sau khi trừ đi chi phí nhân công và chi phí chung biến đổi là $1.5/ giờ. Tính chi phí liên quan cho dự án này?

Lời giải

- Chi phí lao động = 20 x 15 = $300

- Chi phí biến đổi chung = 20 x 1.5 = $30

- Chi phí đóng góp bị mất = 20 x 12 = $240

- Tổng chi phí liên quan = 300 + 30 + 240 = $570

3. Chi phí liên quan của sử dụng máy móc

Thông thường khi một cái máy được mua, chi phí mua của nó sẽ là chi phí chìm. Chi phí khấu hao của cái máy cũng không phải là chi phí liên quan. Tuy nhiên, nếu công ty thực hiện một quyết định và phải đi thuê một cái máy trong một thời gian nhất định thì chi phí thuê máy đó chính là chi phí liên quan phát sinh do quyết định.

Xét ví dụ:

Công ty ABC đang xem xét liệu có nên thực hiện một hợp đồng với khách hàng. Hợp đồng này yêu cầu công ty phải đi thuê một máy cắt chuyên dụng trong thời gian 3 tháng. Chi phí thuê một tháng là $75. Tuy nhiên, giá cho thuê tối thiểu là $300.

Lời giải

Rõ ràng ở đây, nếu thực hiện hợp đồng, ABC phải đi thuê cái máy cắt và phát sinh chi phí liên quan là tiền thuê cái máy trong thời gian 3 tháng.

Chi phí thuê 3 tháng là 75 x 3 = $225

Tuy nhiên, giá cho thuê tối thiểu là $300. Do đó, chi phí liên quan phải là $300.

III. Chi phí cơ hội (Opportunity costs)

Chi phí cơ hội là giá trị của một lợi ích bị bỏ qua khi một hành động được lựa chọn, ưu tiên cho một phương án thay thế. Chi phí cơ hội được thể hiện bằng lợi ích tiềm năng bị bỏ qua từ hành động bị từ chối.

Xét lại ví dụ ở phần chi phí liên quan của nhân công

Nếu các lao động có tay nghề này không thưc hiện 20 giờ dự án, họ hoàn toàn có thể làm việc khác để kiếm được $12/ giờ. Như vậy, chi phí cơ hội ở đây là 20 x 12 = $240.

Như vậy, chi phí cơ hội là một chi phí liên quan. Tuy nhiên, ngược lại thì không đúng, chi phí liên quan chưa chắc đã là chi phí cơ hội.

Author: Hadtt