Trong bài hôm nay chúng ta sẽ tìm hiểu thêm một kỹ thuật nữa để giúp các nhà quản lý doanh nghiệp có thể dựa vào đó để đưa ra các quyết định, đó là kỹ thuật phân tích nhân tố giới hạn.

I. Phân tích nhân tố giới hạn (Limiting factor Analysis) là gì?

1. Định nghĩa nhân tố giới hạn

Nhân tố giới hạn là bất kỳ yếu tố nào có nguồn cung khan hiếm và ngăn cản doanh nghiệp tiếp tục mở rộng hoạt động sản xuất để có thể vận hành ở mức tối đa.

Ví dụ:

- Nhân công: có thể là thiếu số lượng lao động hoặc là lao động có trình độ chuyên môn

- Nguyên vật liệu (NVL): có thể không đủ NVL cung cấp cho hoạt động sản xuất

- Máy móc: có thể không đủ thời gian máy chạy phục vụ hoạt động sản xuất

Do đó, một doanh nghiệp có thể có một hoặc nhiều nhân tố giới hạn.

2. Phân tích nhân tố giới hạn

Phân tích nhân tố giới hạn là kỹ thuật phân tích các nhân tố giới hạn nhằm tối đa hóa lợi nhuận góp.

Trong bài học trước về Thông lượng kế toán (Throughput Accounting), chúng ta cũng đã học về nguồn lực giới hạn (bottleneck resource). Về cơ bản hai khái niệm nhân tố giới hạn và nguồn lực giới hạn đều giống nhau, đều là yếu tố làm cản trở hoạt động sản xuất của doanh nghiệp.

Tuy nhiên, 2 khái niệm này có sự khác nhau. Chúng ta cần phân biệt rõ về cách dùng chúng. Cụ thể:

- Bottleneck resource được sử dụng trong nội dung Thông lượng kế toán, là phương pháp phân tích các nguồn lực giới hạn để tối đa hóa throughput (throughput = Sales – Materials)

- Limiting factor được sử dụng trong nội dung Phân tích nhân tố giới hạn nhằm tối đa hóa lợi nhuận góp (contribution = Sales – Variable costs)

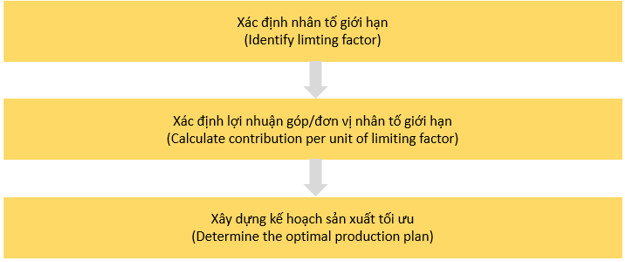

II. Sử dụng kỹ thuật phân tích nhân tố giới hạn để quyết định kế hoạch sản xuất tối ưu

1. Trường hợp một nhân tố giới hạn

Các bước thực hiện gồm:

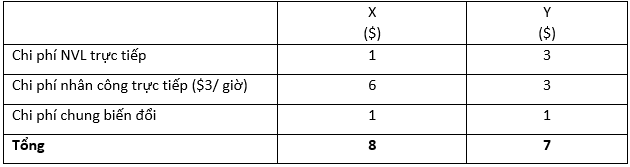

Xét ví dụ sau:

Công ty Elen sản xuất 2 loại sản phẩm X và Y. Chi phí biến đổi mỗi SP như sau:

Giá bán mỗi SP X là $14 và Y là $11. Trong tháng 7, số giờ nhân công tối đa là 8,000 giờ. Nhu cầu từng loại SP trong tháng 7 như sau: X là 3,000 SP, Y là 5,000 SP.

Xác định lợi nhuận tối đa thu được trong tháng 7 biết chi phí cố định là $20,000/ tháng và không có hàng tồn kho tồn đọng.

Lời giải

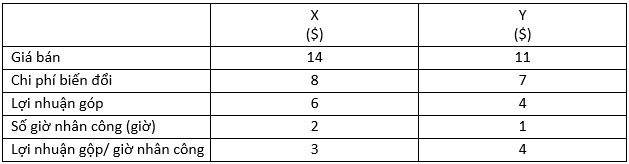

- Bước 1: Xác định nhân tố giới hạn

Mỗi SP cần số giờ nhân công trực tiếp là: X: 6/3 = 2 giờ, Y: 3/3 = 1 giờ

Tổng số giờ nhân công trực tiếp cần để sản xuất theo nhu cầu SP tháng 7 là:

3,000 x 2 + 5,000 = 11,000 (giờ)

Tuy nhiên, số giờ nhân công tối đa chỉ là 8,000 giờ. Do đó, số giờ nhân công chính là nhân tố giới hạn.

- Bước 2: Xác định lợi nhuận góp/giờ nhân công

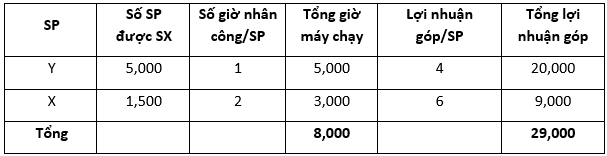

- Bước 3: Xây dựng kế hoạch sản xuất tối ưu

Y là sản phẩm có lợi nhuận góp/giờ nhân công cao hơn X nên Y sẽ được ưu tiên để sản xuất.

Lợi nhuận = 29,000 – 20,000 = $9,000

Do đó, nguyên tắc cho trường hợp một nhân tố giới hạn chính là xác định được tỷ lệ lợi nhuận góp/ đơn vị nhân tố giới hạn cho từng sản phẩm rồi ưu tiên sản xuất sản phẩm có tỷ lệ này cao hơn.

2. Trường hợp nhiều nhân tố giới hạn

Trong trường hợp này, ta sử dụng kỹ thuật Quy hoạch tuyến tính (Linear programming). Đây là kỹ thuật được dùng để xác định lợi nhuận góp tối đa hoặc chi phí tối thiểu khi có từ 2 nhân tố giới hạn trở nên.

Trong phạm vi môn F5, chỉ nghiên cứu sử dụng Linear Programming cho trường hợp công ty sản xuất 2 sản phẩm qua 2 phương pháp sau:

Các bước thực hiện:

Xét ví dụ sau:

Công ty Ken sản xuất 2 loại sản phẩm A và B. Cả 2 sản phẩm này đều phải được xử lý qua 2 phòng pha trộn và tạo hình. Mục tiêu công ty là tối đa hóa lợi nhuận góp.

A được bán với giá $1.5 còn B là $2.Nhu cầu cho A là không giới hạn, còn B thì không quá 13,000 sản phẩm/ năm. Số giờ máy chạy trong mỗi phòng bị hạn chế tới 2,400 giờ/ năm. Các thông tin khác liên quan sau:

Biết chi phí biến đổi cho SP A là $1.3/SP, B là $1.7/SP.

Hãy xác định vùng khả thi cho quá trình sản xuất tối ưu?

Lời giải

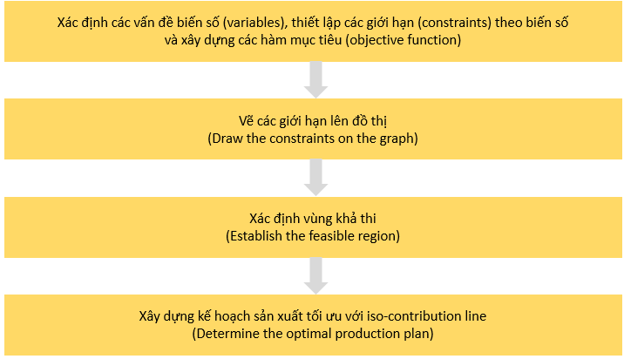

- Bước 1: Xác định các vấn đề

-

- Có 2 biến số là số lượng SP A và B được sản xuất và bán. Do đó, gọi x và y lần lượt là số SP A và B được sản xuất và bán

- Thiết lập các giới hạn

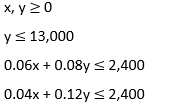

Nhu cầu SP B trong 1 năm không quá 13,000 SP nên: y 13,000

Số giờ máy trong mỗi phòng sản xuất không quá 2,400 giờ nên ta có:

+ Phòng pha trộn: 0.06x + 0.08y 2,400

+ Phòng tạo hình: 0.04x + 0.12y 2,400

-

- Xây dựng hàm mục tiêu

Do mục tiêu là tối đa lợi nhuận góp nên ta phải xác định x và y sao cho (0.2x + 0.3y) lớn nhất thỏa mãn các giới hạn sau:

- Bước 2: Vẽ các giới hạn nên đồ thị

Để vẽ các giới hạn này, ta sẽ vẽ các đồ thị:

y = 13,000

0.06x + 0.08y = 2,400

0.04x + 0.12y = 2,400

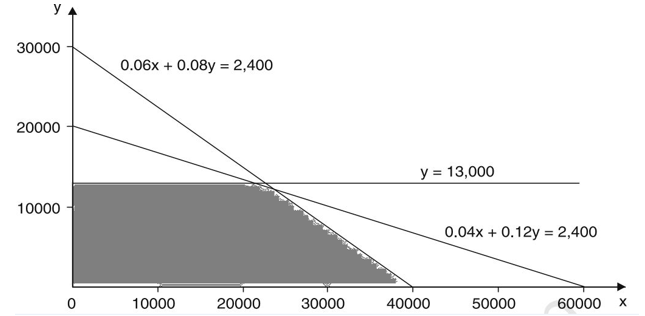

- Bước 3: Xác định vùng khả thi

Ta có vùng khả thi là vùng bôi đậm (giao của các đường giới hạn) như sau:

Phương pháp này được thực hiện tương tự Graphical Method, chỉ khác ở bước 4. Với phương pháp này, bước 4 sẽ đi tính lợi nhuận góp tại 1 số điểm và chọn điểm tạo ra lợi nhuận góp cao nhất.

III. Sử dụng kỹ thuật phân tích nhân tố giới hạn để quyết định tự sản xuất hay mua ngoài

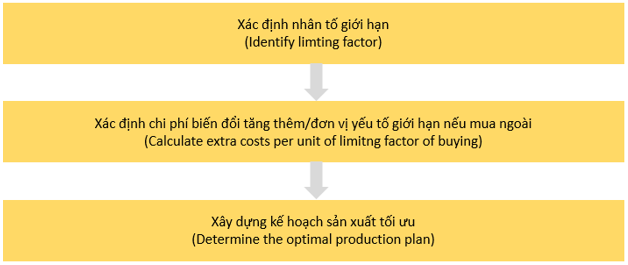

Công ty có các nhân tố giới hạn nên nhiều trường hợp doanh nghiệp phải xem xét tự sản xuất sản phẩm nào và mua ngoài sản phẩm nào để tối đa lợi nhuận góp. Do đó, công ty sẽ chọn mua ngoài đối với các sản phẩm có chi phí biến đổi/ đơn vị nhân tố giới hạn thấp nhất.

Các bước thực hiện như sau:

Xét ví dụ sau:

Công ty MM sản xuất 3 loại sản phẩm S, A và T. Nhu cầu cho mỗi loại sản phẩm năm sau là 4,000 sản phẩm. Chi phí biến đổi của một sản phẩm như sau:

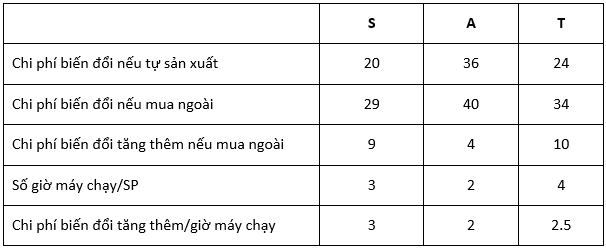

Số giờ máy chạy 1 năm tối đa là 24,000 giờ, Giá cho mỗi sản phẩm nếu mua ngoài S là $29, A là $40 và T là $34. Hỏi MM nên có kế hoạch thế nào để tối đa hóa lợi nhuận gộp.

Lời giải:

- Bước 1: Xác định nhân tố giới hạn

Tổng số giờ máy chạy nếu sản xuất các sản phẩm theo nhu cầu: 4,000 x (3+2+4) = 36,000 giờ

Tuy nhiên, số giờ máy chạy tối đa là 24,000 giờ. Do đó, số giờ máy chạy là yếu tố giới hạn

- Bước 2: Xác định chi phí biến đổi/ đơn vị nhân tố giới hạn nếu mua ngoài

Như vậy, nên mua ngoài sản phẩm theo thứ tự A, T và S

- Bước 3: Xác định kế hoạch sản xuất tối ưu

IV. Các vấn đề khác

1. Slack

Slack là tình trạng khi công suất tối đa của một yếu tố giới hạn không được sử dụng hết.

Slack được sử dụng để đánh giá việc sử dụng yếu tố giới hạn là hiệu quả hay không.

Cụ thể:

- Nếu tại mức sản xuất tối đa, nguồn lực sử dụng = nguồn lực có sẵn, tức là không có dư thừa hay không có slack, tức là sử dụng hiệu quả

- Nếu tại mức sản xuất tối đa, nguồn lực sử dụng < nguồn lực có sẵn, tức là có dư thừa hay có slack, tức là sử dụng không hiệu quả

Xét ví dụ đầu tiên trong bài học khi có 1 yếu tố giới hạn:

Theo đó, để sản xuất 1,500 sản phẩm X và 5,000 sản phẩm Y cần số giờ máy chạy:

1,500 x 2 + 5,000 x 1 = 8,000 (giờ)

Số giờ máy chạy giới hạn là 8,000 giờ. Do đó, không có dư thừa hay không có slack.

2. Surplus

Surplus là tình trạng khi một nguồn lực ở mức sản xuất tối ưu được sử dụng vượt mức tối thiểu yêu cầu của nguồn lực đó.

3. Shadow price

Shadow price là sự thay đổi giá trị của lợi nhuận góp khi có thêm một đơn vị nguồn lực giới hạn ở mức chi phí ban đầu của nó.

Ví dụ:

Nguyên vật liệu là nguồn lực giới hạn. Nếu có thêm 1 kg NVL thì hỗn hợp sản xuất thay thế sẽ trở nên tối ưu. Từ đó, lợi nhuận góp tăng lên so với lợi nhuận góp của hỗn hợp sản xuất ban đầu là $2. Do đó, shadow price của một kg NVL thêm là $2.

Author: Hadtt