-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong các bài học trước, chúng ta đã tìm hiểu về các mô hình kế toán quản trị để quản lý chi phí, tính giá thành sản phẩm đồng thời cũng thu thập thông tin, nghiên cứu các kỹ thuật để phân tích các yếu tố như chi phí, sản lượng, các yếu tố giới hạn. Từ đó, đưa ra các quyết định tối ưu về giá, sản lượng. Trong bài hôm nay, chúng ta sẽ tiếp tục tìm hiểu thêm về các quyết định ngắn hạn khác của doanh nghiệp.

I. Quyết định tự sản xuất hay mua ngoài (Make or buy decisions)

Trong bài Phân tích nhân tố giới hạn, chúng ta đã tìm hiểu về quyết định tự sản xuất hay mua ngoài. Tuy nhiên, trong bài đó chúng ta đã tìm hiểu về make or buy decisions trong điều kiện doanh nghiệp tồn tại các yếu tố giới hạn, dẫn đến việc họ không có đủ nguồn lực để tự sản xuất toàn bộ và phải lựa chọn tự làm cái gì và đi mua ngoài cái gì.

Trong bài hôm nay, chúng ta sẽ tìm hiểu về make or buy decision trong điều kiện doanh nghiệp không có bất kỳ một yếu tố giới hạn nào nhưng họ vẫn phải lựa chọn giữa việc tự sản xuất hay đi thuê ngoài, đó là do một số lý do sau:

- Nếu tự sản xuất, doanh nghiệp sẽ tự kiểm soát trực tiếp toàn bộ công việc cũng như chất lượng.Tuy nhiên, nếu đi thuê ngoài, doanh nghiệp có thể tiết kiệm thời gian, chất lượng có thể tốt hơn vì chuyên môn của các đơn vị thuê ngoài cao hơn

- Nếu đi thuê ngoài thì lao động của doanh nghiệp sẽ bị mất việc, nhàn rỗi, doanh nghiệp vẫn phải trả lương cho họ

- Chi phí liên quan phát sinh cho việc tự làm và mua ngoài

Bỏ qua 2 nguyên nhân đầu tiên vì nó liên quan đến việc đánh giá các yếu tố phi tài chính và định tính, trong phạm vi bài hôm nay, chúng ta sẽ chỉ tìm hiểu về chi phí liên quan để các doanh nghiệp có cơ sở chọn tự sản xuất hay đi mua ngoài.

Xét ví dụ sau:

Công ty ABC sản xuất 4 sản phẩm X, Y, Z, Chi phí sản xuất cho năm tới được ước tính như sau:

| X | Y | Z | |

| Số lượng SP sản xuất (SP) | 1,000 | 4,000 | 3,000 |

| Chi phí phát sinh thêm khi sản xuất thêm 1 SP | $ | $ | $ |

| Chi phí NVL | 4 | 2 | 4 |

| Chi phí nhân công | 8 | 4 | 6 |

| Chi phí SXC biến đổi | 2 | 1 | 2 |

| Tổng chi phí biến đổi/SP | 14 | 7 | 12 |

| Chi phí cố định trực tiếp phân bổ | 1,000 | 6,000 | 8,000 |

Ngoài ra, chi phí cố định đã cam kết khác là $30,000. Công ty Ellen đã chào giá cung cấp các sản phẩm X, Y và Z này cho ABC lần lượt là $12, $10 và $14.

Hỏi ABC nên tự sản xuất hay mua ngoài sản phẩm nào?

Lời giải

Ta thấy ở đây đề bài không nhắc tới việc công ty ABC có bất kỳ yếu tố giới hạn nào đến việc sản xuất các sản phẩm X, Y và Z. Do đó, để quyết định tự sản xuất hay mua ngoài sản phẩm nào, ABC cần so sánh chi phí liên quan phát sinh giữa các phương án này cho từng sản phẩm.

Do chi phí liên quan là chi phí gia tăng, phát sinh trực tiếp do quyết định tự sản xuất hay mua ngoài nên chi phí cố định cam kết $30,000 sẽ không cần xem xét tại đây vì dù tự làm hay đi mua thì nó vẫn phát sinh.

| Tiêu chí | X | Y | Z |

| $ | $ | $ | |

| Chi phí biến đổi nếu tự làm | 14 | 7 | 12 |

| Chi phí biến đổi nếu đi mua | 12 | 10 | 14 |

| Lãi/(lỗ) nếu tự làm | (2) | 3 | 2 |

| Số lượng SP sản xuất hàng năm (SP) | 1,000 | 4,000 | 3,000 |

| Tổng lãi/(lỗ) nếu tự làm | (2,000) | 12,000 | 6,000 |

| Chi phí cố định trực tiếp nếu tự làm | (1,000) | (6,000) | (8,000) |

| Thực lãi/(lỗ) nếu tự làm | (3,000) | 6,000 | (2,000) |

Như vậy, ABC nên cân nhắc đi mua ngoài X và Z vì nếu tự làm sẽ mất nhiều chi phí hơn khi mua ngoài còn tự sản xuất Y. Tuy nhiên, về trường hợp Z, công ty nên xem xét kỹ hơn. Chi phí cố định trực tiếp là ước tính và liệu chi phí này có bị ước tính quá cao cho Z ($8000), vì nếu chỉ xét chi phí biến đổi, việc ABC tự làm Z sẽ lợi hơn nhiều.

II. Quyết định thuê ngoài (Outsourcing)

Outsourcing là việc doanh nghiệp sử dụng các nguồn lực bên ngoài để thực hiện công việc và nghiệp vụ cụ thể của doanh nghiệp.

Quyết định outsourcing hay sử dụng nhân viên doanh nghiệp tự làm cũng là một dạng của make or buy decisions, nguyên tắc quyết định là như nhau. Tuy nhiên, các doanh nghiệp thường có xu hướng outsourcing trong một số trường hợp sau:

- Thông thường trong một doanh nghiệp sẽ chia làm 2 mảng chính: một là trực tiếp sản xuất ra sản phẩm dịch vụ mang lợi nhuận về cho công ty, hai là bộ phận hỗ trợ cho mảng chính (kế toán, hành chính…) chỉ phát sinh chi phí. Do đó, đối với nhiều doanh nghiệp nhỏ, để tiết kiệm chi phí, tập trung vào mảng thứ nhất là khía cạnh cốt lõi, họ chọn outsource một phần hoặc toàn bộ mảng thứ 2

- Khi doanh nghiệp có đơn hàng đột xuất hoặc đơn hàng quá lớn mà doanh nghiệp không thể đáp ứng kịp theo hạn, họ chọn outsourcing thay vì phải đi tuyển thêm nhân lực và đầu tư thêm máy móc, thiết bị, đào tạo… gây tốn kém chi phí và rất có thể không hoàn thành đúng hạn. Tuy nhiên, vì đây chính là mảng số 1 của doanh nghiệp, khi thuê ngoài chất lượng đạt được có thể không như mong muốn và nếu họ chia sẻ bí quyết để thực hiện đơn hàng rất có thể doanh nghiệp sẽ bị rủi ro bị lộ bí mật kinh doanh. Công ty cần cân nhắc và có điều khoản rõ ràng trong hợp đồng với bên nhận outsourcing (outsourcers).

III. Các quyết định xử lý xa hơn (Further processing decisions)

Quyết định này thường gắn với các sản phẩm liên kết (joint products) trong một quá trình sản xuất thông thường.

Tại điểm phân tách (split-off point) là điểm trong sản xuất mà các sản phẩm chung trở nên có thể nhận diện riêng biệt, doanh nghiệp sẽ phải quyết định nên bán luôn các sản phẩm liên kết được tạo ra, hay sẽ đem các sản phẩm này gia công chế biến thêm để tạo thành một sản phẩm mới rồi sau đó sẽ đem bán.

Nguyên tắc quyết định là lợi nhuận mới tạo ra nếu gia công lớn hơn lợi nhuận tạo ra nếu bán luôn. Lợi nhuận tạo ra được tính bằng doanh thu bán sản phẩm trừ đi các chi phí liên quan phát sinh.

Xét ví dụ sau:

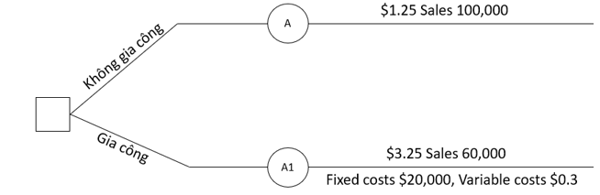

Công ty Ellen tạo ra một sản phẩm liên kết A trong một quy trình sản xuất. Chi phí xử lý phát sinh đến thời điểm phân tách là $150,000 và tạo ra 100,000 sản phẩm A. Nếu Ellen quyết định bán luôn A thì giá bán lúc đó là $1.25/ sản phẩm. Còn nếu Ellen không bán luôn mà xem xét gia công chế biến thêm để tạo thành 60,000 sản phẩm mới A1, chi phí phát sinh thêm là $20,000 chi phí cố định và 30c/ sản phẩm đầu vào chi phí biến đổi. Giá bán mỗi sản phẩm A1 là $3.25.

Hỏi Ellen nên bán sản phẩm A hay A1?

Phân tích đề

Ở đây, công ty Ellen đang đối mặt với quyết định là có nên gia công thêm sản phẩm A thành A1 rồi mới bán hay bán luôn A khi nó được tạo ra.

Khoản chi phí $150,000 phát sinh đến thời điểm phân tách không phải là chi phí liên quan phát sinh do nó đã phát sinh trước thời điểm quyết định được đưa ra.

Lời giải

Ta có bảng tính sau:

|

Tiêu chí |

Nếu bán luôn A |

Nếu gia công thêm thành A1 |

|

Doanh thu |

1.25 x 100,000 = 125,000 |

3.25 x 60,000 = 195,000 |

|

Chi phí liên quan phát sinh: |

|

|

|

- Cố định |

0 |

20,000 |

|

- Biến đổi |

0 |

0.3 x 100,000 = 30,000 |

|

Lợi nhuận |

125,000 |

145,000 |

Như vậy, Ellen nên gia công A thành A1 rồi mới bán bởi lợi nhuận sẽ tăng thêm được $20,000.

IV. Quyết định đóng cửa (Shutdown decisions)

Trong nền kinh tế thị trường, số doanh nghiệp được mở ra rất nhiều nhưng đóng cửa cũng không ít. Thông thường, các doanh nghiệp do làm ăn thua lỗ kéo dài, thiếu vốn, không có khả năng tiếp tục duy trì hoạt động sẽ bị đóng cửa. Tuy nhiên, trong nhiều trường hợp, dù kết quả hoạt động không tốt, quyết định đóng cửa vẫn không được đưa ra.

Ví dụ, hoạt động kinh doanh dịch vụ viễn thông quốc tế của MobiFone đang bị thua lỗ do ảnh hưởng của dịch bệnh Covid19, nhưng MobiFone không thể đóng cửa, ngừng kinh doanh dịch vụ này bởi sẽ mất đi một số lượng lớn khách hàng trung thành, dịch vụ này cũng là một phần để nhận dạng thương hiệu cho các khách quốc tế.

Do đó, khi xem xét quyết định đóng cửa, doanh nghiệp cần cân nhắc 2 nội dung sau:

- Có nên dừng hoạt động một dây chuyền sản xuất, một phòng ban hay một hoạt động khác bởi vì nó không đem lại lợi nhuận hoặc nó quá đắt đỏ để có thể tiếp tục duy trì hay không?

- Nếu quyết định dừng, thì dừng tạm thời hay vĩnh viễn?

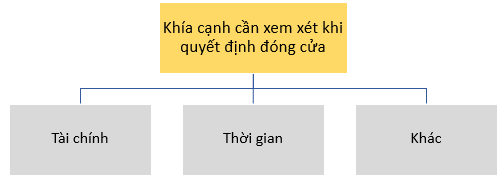

Để đưa ra các quyết định này, doanh nghiệp cần xem xét các khía cạnh sau:

1. Khía cạnh tài chính

Ở khía cạnh này, chi phí liên quan phát sinh từ quyết định sẽ là yếu tố chính để cân nhắc.

Ví dụ:

Một công ty sản xuất sản phẩm X, biết các thông tin liên quan hằng năm như sau:

|

Tiêu chí |

$ |

|

Doanh thu |

40,000 |

|

Chi phí biến đổi |

(25,000) |

|

Lợi nhuận góp |

15,000 |

|

Chi phí cố định |

(18,000) |

|

Lãi/ (Lỗ) |

(3,000) |

Do kết quả lỗ liên tục, công ty đang xem xét dừng sản xuất X. Họ thấy rằng, trong $18,000 chi phí cố định của X thì $5,000 là chi phí cố định trực tiếp và nếu dừng sản xuất X, chắc chắn họ sẽ tiết kiệm được khoản này. Phần còn lại $13,000 là chi phí cố định được phân bổ cho X nên dù công ty có sản xuất X hay không, họ vẫn mất khoản này.

Tuy nhiên, nếu dừng sản xuất X, lợi nhuận của công ty sẽ bị giảm $10,000 (do giảm $15,000 lợi nhuận góp và tiết kiệm được $5,000 chi phí trực tiếp cố định).

Do đó, công ty cần xem xét có nên dừng sản xuất X hay không.

2. Khía cạnh thời gian

Việc chọn thời điểm đóng cửa là vô cùng quan trọng, giúp tránh được một số khoản chi phí đáng kể.

Ví dụ:

Công ty có hợp đồng thuê văn phòng theo từng đợt 3 tháng một lần. Chi phí thuê trong 3 tháng là không thể tránh được. Theo điều khoản hợp đồng, 2 bên có thể kết thúc hợp đồng khi có thông báo một trong 2 bên trước 1 tháng. Nếu tự ý dừng hợp đồng, công ty vừa mất chi phí thuê 3 tháng và còn bị phạt do vi phạm hợp đồng. Do đó, công ty cần cân nhắc thời điểm quyết định đóng cửa để thông báo bên cho thuê kết thúc hợp đồng để giảm thiểu chi phí liên quan phát sinh tối đa.

3. Khía cạnh khác

Công ty cũng cần xem xét các yếu tố sau khi quyết định đóng cửa:

- Tinh thần của nhân công bị ảnh hưởng thế nào?

Ví dụ: Dừng sản xuất một dây chuyền, toàn công nhân của dây chuyền đó bị mất việc. Công nhân các dây chuyền khác lo lắng, mất tinh thần, hay làm lỗi khi làm việc.

- Khách hàng sẽ phản ứng thế nào?

Ví dụ: dừng sản xuất sản phẩm X, liệu khách hàng có mất lòng tin vào sản phẩm công ty và sẽ không mua hàng công ty nữa không

- Nhà cung cấp bị ảnh hưởng thế nào?

Ví dụ: nhà cung cấp sẽ bị ảnh hưởng nặng vì không bán được NVL, họ sẽ không sẵn lòng để tiếp tục hợp tác cùng công ty.

Author: Hadtt