Trong phần 1 của bài học này, chúng ta đã tìm hiểu về rủi ro và không chắc chắn, các kỹ thuật để giảm thiểu sự không chắc chắn và các nguyên tắc để nhà quản đưa ra quyết định trong trường hợp có rủi ro. Trong bài hôm nay, chúng ta sẽ tiếp tục tìm hiểu thêm về các công cụ khác để hỗ trợ nhà quản lý đưa ra quyết định là cây ra quyết định và phương pháp phân tích độ nhạy. Ngoài ra, chúng ta cũng tìm hiểu về giá trị của thông tin trong việc ra quyết định.

V. Cây ra quyết định (Decision trees)

Trong nhiều trường hợp, để đưa ra một quyết định cuối cùng, nhà quản lý cần phải trải qua nhiều giai đoạn. Mỗi giai đoạn sẽ có những khả năng xảy ra và đầu ra tương ứng để lựa chọn. Do đó, cây ra quyết định được ra đời.

Cây ra quyết định chính là biểu đồ minh họa cho các lựa chọn và các kết quả có thể xảy ra của các lựa chọn đó.

1. Cách vẽ một cây ra quyết định

Cây ra quyết định được vẽ từ trái sang phải

- Bắt đầu bằng một hình vuông (đại diện cho điểm ra quyết định)

- Vẽ thêm các nhánh (Đại diện cho các lựa chọn)

- Vẽ các hình tròn (Đại diện cho kết quả đầu ra)

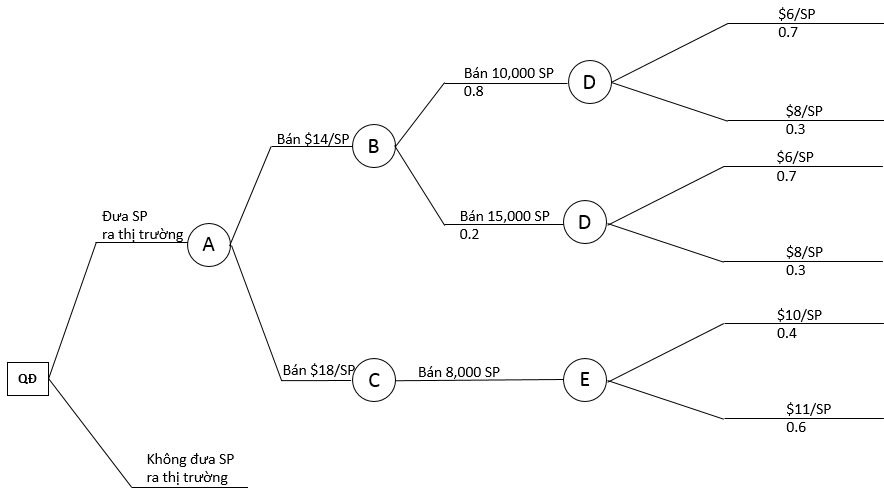

Ví dụ:

Một công ty đang xem xét tung ra thị trường một sản phẩm mới. Biết các thông tin sau nếu sản phẩm được đưa ra thị trường:

- Sản phẩm có thể bán $14/SP hoặc $18/ SP

- Nếu bán $18/ SP thì bán được 8.000 SP với khả năng 0.4 khi chi phí là $10/SP và 0.6 khi chi phí là $11/SP

- Nếu bán $14/SP thì bán được 10.000 SP với khả năng 0.8 và 15.000 SP với khả năng 0.2. Chi phí cho các trường hợp này là $6/SP với khả năng 0.7 và $0.8/SP với khả năng 0.3

Cây ra quyết định được vẽ như sau:

2. Cách đưa ra quyết định từ cây ra quyết định

Nhà quản lý sẽ cân nhắc kết quả được tạo ra theo các trường hợp được minh họa trên cây ra quyết định kết hợp cùng với một hoặc nhiều các nguyên tắc đã nêu ở phần III - Nguyên tắc ra quyết định dựa trên giá trị ước tính EV và IV - Nguyên tắc ra quyết định trpng trường hợp xấu nhất, tốt nhất và dựa trên chi phí cơ hội bị mất đi của phần 1 trên để đưa ra quyết định cuối cùng.

Xét ví dụ ở mục 1 trên:

Biết nhà quản lý áp dụng nguyên tắc Maximax decision rule.

Ta tính đầu ra từ mỗi khả năng (theo nguyên tắc từ phải qua trái, ngược với khi vẽ):

- Chi phí mỗi sản phẩm:

- Tại điểm D: 6 x 0.7 + 8 x 0.3 = $6.6

- Tại điểm E: 10 x 0.4 + 11 x 0.6 = $10.6

- Lợi nhuận có thể thu được:

- Tại điểm C: 8,000 x (18 – 10.6) = $59,200

- Tại điểm B: (10,000 x 0.8 + 15,000 x 0.2) x (14 – 6.6) = $81,400

Như vậy, có 3 khả năng cuối cùng cần phải xem xét để đưa ra quyết định cuối cùng:

- Tung sản phẩm ra thị trường và thu được lợi nhuận $81,400 (điểm B)

- Tung sản phẩm ra thị trường và thu được lợi nhuận $59,200 (điểm C)

- Không đưa sản phẩm ra thị trường và không phải lo lắng gì về lỗ hay lãi

Đưa ra quyết định cuối cùng:

Do nhà quản lý áp dụng nguyên tắc Maximax decision rule nên họ sẽ chọn tung sản phẩm ra thị trường và bán với giá $14 để thu được lợi nhuận cao nhất là $81,400.

3. Hạn chế của cây ra quyết định

- Cây ra quyết định không phù hợp để sử dụng cho các trường hợp phức tạp vì cây ra quyết định có thể quá cồng kềnh và phức tạp để thể hiện

- Khả năng xảy ra của các lựa chọn là ước tính nên chúng có thể không thực tế và không chính xác.

VI. Giá trị của thông tin trong việc ra quyết định

Như đã đề cập ở bài học trước về các kỹ thuật để giảm thiểu sự không chắc chắn, nghiên cứu thị trường để thu thập thông tin là một trong những kỹ thuật để giảm thiểu sự không chắc chắn. Do đó, thông tin có vai trò rất quan trọng.

Có 2 loại thông tin:

1. Thông tin hoàn hảo (perfect information)

Đây là thông tin có thể dự đoán chính xác 100% kết quả đầu ra, nhờ đó giúp nhà quản lý có thể đưa ra quyết định với kết quả tốt nhất.

Giá trị của thông tin hoàn hảo là sự khác nhau giữa giá trị kỳ vọng của lợi nhuận khi có và không có thông tin hoàn hảo.

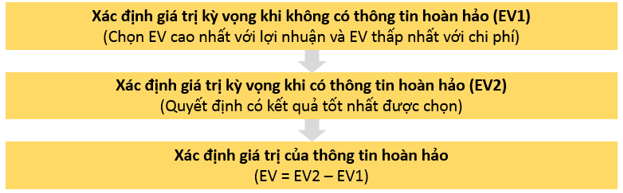

Các bước xác định giá trị của thông tin hoàn hảo:

Ví dụ:

Công ty Ellen đang xem xét dự án A và B loại trừ lẫn nhau. Thông tin lợi nhuận kỳ vọng như sau:

|

|

Lợi nhuận nếu nhu cầu rất lớn |

Lợi nhuận nếu nhu cầu bình thường |

Lợi nhuận nếu nhu cầu rất ít |

|

A |

$4,000 |

$1,200 |

$(1,000) |

|

B |

$1,500 |

$1,000 |

$500 |

|

Khả năng của nhu cầu |

0.2 |

0.3 |

0.5 |

Để xác định của giá trị thông tin hoàn hảo, ta làm như sau:

- Bước 1: Xác định lợi nhuận kỳ vọng (EV) khi không có thông tin hoàn hảo

Do không có thông tin gì khác nên nhà quản lý sẽ chọn dự án có EV cao nhất.

| Khả năng | A | B | ||

|

Lợi nhuận ($) |

EV ($) |

Lợi nhuận ($) |

EV ($) |

|

|

0.2 |

4,000 |

800 |

1,500 |

300 |

|

0.3 |

1,200 |

360 |

1,000 |

300 |

|

0.5 |

(1,000) |

(500) |

500 |

250 |

| Tổng | 660 | 850 | ||

Do đó, dự án B sẽ được lựa chọn với EV = $850

- Bước 2: Xác định EV khi có thông tin hoàn hảo

Thông tin hoàn hảo ở đây chính là biết chắc chắn về nhu cầu thị trường:

-

- Nếu nhu cầu là rất lớn: dự án A sẽ được lựa chọn vì lợi nhuận cao hơn

- Tương tự nếu nhu cầu là bình thường, dự án A được chọn và nếu nhu cầu là rất ít, dự án B được chọn

| Nhu cầu | Khả năng |

Dự án được chọn |

Lợi nhuận ($) |

EV ($) |

|

Rất lớn |

0.2 |

A |

4,000 |

800 |

|

Bình thường |

0.3 |

A |

1,200 |

360 |

|

Rất ít |

0.5 |

B |

500 |

250 |

| Tổng | 1,410 |

- Bước 3: Xác định giá trị của thông tin hoàn hảo:

1,410 – 850 = $560

2. Thông tin không hoàn hảo (Imperfect information)

Đây là thông tin giúp doanh nghiệp dự đoán một phần nào đó kết quả đầu ra.

Giá trị của thông tin không hoàn hảo là sự khác nhau giữa giá trị kỳ vọng của lợi nhuận khi có thông tin không hoàn hảo và khi không có thông tin.

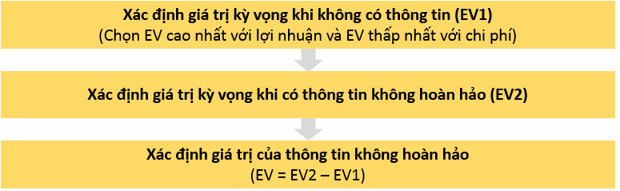

Tương tự xác định giá trị của thông tin hoàn hảo, để xác định giá trị của thông tin không hoàn hảo, chúng ta cũng thực hiện qua 3 bước sau:

Ví dụ:

Công ty Ellen đang xem xét dự án A và B loại trừ lẫn nhau. Lợi nhuận của mỗi dự án phụ thuộc vào tình hình kinh tế trong 12 tháng tới. Với tình hình hiện tại, Ellen ước tính 60% khả năng kinh tế sẽ xấu đi và 40% khả năng kinh tế sẽ phát triển hơn. Cụ thể:

| A | B | |

|

Kinh tế xấu đi |

$50,000 |

$20,000 |

|

Kinh tế phát triển |

$60,000 |

$100,000 |

Nghiên cứu về tình hình kinh tế trong 12 tháng tới chỉ ra rằng, nếu kinh tế xấu đi thì có 80% khả năng dự đoán trên là đúng còn nếu kinh tế phát triểnthì có 90% khả năng dự đoán lợi nhuận trên là đúng.

Để xác định giá trị của thông tin không hoàn hảo, ta làm như sau:

- Bước 1: Xác định EV khi không có thông tin

- Dự án A: 0.6 x 50,000 + 0.4 x 60,000 = $54,000

- Dự án B: 0.6 x 20,000 + 0.4 x 100,000 = $52,000

Do không có thông tin, dự án nào có EV cao hơn sẽ được chọn. Trong trường hợp này, dự án A có EV cao hơn nên A sẽ được chọn với EV = $54,000

- Bước 2: Xác định EV khi có thông tin không hoàn hảo

Thông tin không hoàn hảo ở đây chính là tình hình kinh tế trong 12 tháng tới vì không biết chắc chắn 100% liệu kinh tế sẽ xấu đi hay phát triển hơnđủ 100%.

-

- Nếu kinh tế xấu đi: chọn dự án A

- Nếu kinh tế phát triển: chọn B

|

Tình hình kinh tế theo hiện tại |

Tình hình kinh tế theo nghiên cứu |

Dự án được chọn |

Lợi nhuận ($) |

Khả năng |

EV ($) |

|

Yếu |

Yếu |

A |

50,000 |

0.6 x 0.8 = 0.48 |

24,000 |

|

Yếu |

Mạnh |

B |

20,000 |

0.6 x 0.2 = 0.12 |

2,400 |

|

Mạnh |

Mạnh |

B |

100,000 |

0.4 x 0.9 = 0.36 |

36,000 |

|

Mạnh |

Yếu |

A |

60,000 |

0.4 x 0.1 = 0.04 |

2,400 |

| Tổng | 64,800 |

- Bước 3: Xác định giá trị của thông tin không hoàn hảo: 64,800 – 54,000 = $10,800

VII. Phương pháp phân tích độ nhạy (Sensitivity analysis)

Đây là phương pháp phân tích sự không chắc chắn trong kết quả của một quyết định. Phương pháp này đo lường ảnh hưởng của sự thay đổi trong giá trị kỳ vọng của một nhân tố lên kết quả trong tương lai.

Các nhân tố xem xét thường là sản lượng hàng bán, giá bán, chi phí NVL và nhân công.

Ví dụ:

Công ty Ellen đang xem xét tung một sản phẩm mới ra thị trường. Thông tin doanh thu và lợi nhuận được ước tính như sau:

| Tiêu chí | $ | |

|

Doanh thu |

2,000 SP |

4,000 |

|

Chi phí biến đổi: |

NVL |

(2,000) |

|

Nhân công |

(1,000) |

|

|

Lợi nhuận góp |

1,000 |

|

|

Chi phí cố định tăng thêm |

(800) |

|

|

Lợi nhuận |

200 |

Phân tích độ nhạy của phương án đối với sự thay đổi của của các nhân tố biến đổi.

Lời giải

- Độ nhạy của phương án (lợi nhuận) đối với chi phí cố định: 200/800 = 25%

Nghĩa là nếu chi phí cố định tăng thêm vượt hơn 25%, dự án sẽ bị lỗ

- Độ nhạy của phương án (lợi nhuận) đối với chi phí NVL: 200/2,000 = 10%

Nghĩa là nếu chi phí NVL tăng thêm hơn 10%, dự án sẽ bị lỗ

- Độ nhạy của phương án (lợi nhuận) đối với chi phí nhân công: 200/ 1,000 = 20%

Nghĩa là nếu chi phí nhân công tăng thêm hơn 20%, dự án sẽ bị lỗ

- Độ nhạy của phương án (lợi nhuận) đối với giá bán (giả sử số lượng bán ra không đổi): 200/ 4,000 = 5%

Nghĩa là nếu giá bán giảm hơn 5%, dự án sẽ bị lỗ

Tự việc phân tích ảnh hưởng các nhân tố, nhà quản lý sẽ xem xét cân nhắc các yếu tố quan trọng để đảm bảo dự án có lãi.

Author: Hadtt