Như bài trước chúng ta đã tìm hiểu, nguồn vốn bao gồm 2 loại là nguồn vốn từ vốn đi vay và nguồn vốn từ vốn chủ sở hữu. Khi doanh nghiệp sử dụng vốn, họ sẽ phải trả chi phí cho các nhà đầu tư. Trong bài này, chúng ta sẽ tìm hiểu cụ thể về chi phí sử dụng vốn.

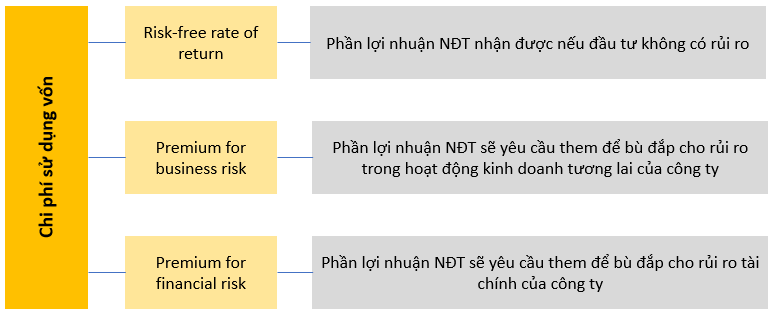

Chi phí sử dụng vốn (Cost of capital) được hiểu là tỷ lệ lợi nhuận (rate of return) mà doanh nghiệp phải trả cho các cung cấp vốn.

Chi phí sử dụng vốn phản ánh rủi ro (riskiness) của việc cung cấp vốn. Do đó nó được phân tích theo 3 yếu tố:

Do đó, các công ty có rủi ro kinh doanh và rủi ro tài chính càng cao thì chi phí sử dụng vốn càng lớn.

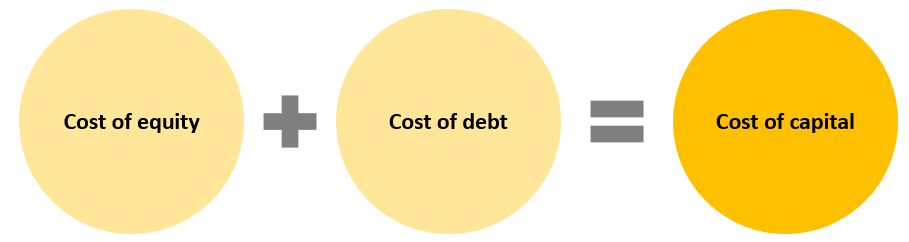

Trong thực tế, không một công ty nào hoạt động chỉ sử dụng một loại nguồn vốn từ nợ hoặc vốn chủ sở hữu mà thường kết hợp cả hai để đạt được hiệu quả tốt nhất. Do đó, chi phí sử dụng vốn gồm 2 loại:

I. Chi phí sử dụng vốn chủ sở hữu (Cost of equity)

Chi phí sử dụng vốn chủ sở hữu được xác định bằng 2 mô hình sau:

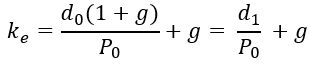

1. Mô hình Dividend growth model

Trong đó:

- g là tỷ lệ tăng trưởng cổ tức hằng năm. Có 2 cách ước tính g:

|

Phương pháp tính trung bình (The averaging method) |

Mô hình tăng trưởng Gordon (Gordon’s growth model) |

|

|

● g = br b là tỷ trọng lợi nhuận giữ lại thay vì trả cổ tức r là tỷ suất lợi nhuận kỳ vọng của khoản đầu tư |

Mô hình này rất rõ ràng nhưng có một số hạn chế sau:

- Mô hình giả định cổ tức của cổ phiếu tương lai tăng trưởng qua các năm theo một tỷ lệ không đổi. Điều này là không thực tế

- Nếu doanh nghiệp không chia cổ tức thì mô hình này không có ý nghĩa

- Mô hình giả sử rằng không phát sinh chi phí khi phát hành cổ phiếu là không hợp lý

2. Mô hình CAPM (Capital asset pricing model)

Mô hình này dựa trên việc đo lường rủi ro hệ thống (systematic risk) của khoản đầu tư và xác định tỷ suất lợi nhuận nhà đầu tư yêu cầu để bù đắp rủi ro của công ty.

Trong đó:

là chi phí vốn

là chi phí vốn là risk - free rate of return

là risk - free rate of return là tỷ suất lợi nhuận nhà đầu tư kỳ vọng để bù đắp rủi ro kinh doanh và rủi ro tài chính

là tỷ suất lợi nhuận nhà đầu tư kỳ vọng để bù đắp rủi ro kinh doanh và rủi ro tài chính là hệ số bê-ta đo lường rủi ro hệ thống của khoản đầu tư. Các trường hợp:

là hệ số bê-ta đo lường rủi ro hệ thống của khoản đầu tư. Các trường hợp:

+) = 1: rủi ro bằng mức trung bình của thị trường

+) = 0: lợi nhuận của khoản đầu tư không bị ảnh hưởng bởi rủi ro thị trường

+) >1: rủi ro cao hơn mức trung bình của thị trường

+) <1: rủi ro thấp hơn mức trung bình của thị trường

Ở đây xuất hiện khái niệm rủi ro hệ thống. Trong thực tế, khi doanh nghiệp đầu tư sẽ có cả rủi ro phi hệ thống, cần phân biệt rõ:

|

Rủi ro hệ thống (Systematic risk) |

Rủi ro phi hệ thống (Unsystematic risk) |

|

|

Mô hình này có một số hạn chế sau:

- Mô hình chỉ xem xét rủi ro hệ thống nên không phản ánh đúng rủi ro thực tế đầu tư

- Nhiều giả đinh ước tính được sử dụng như

- Xác định

dựa trên phân tích thống kê có thể khống đúng trong khi thay đổi theo thời gian.

dựa trên phân tích thống kê có thể khống đúng trong khi thay đổi theo thời gian.

II. Chi phí sử dụng vốn vay (cost of debt)

Là tỷ suất lợi nhuận mà công ty phải trả cho các chủ nợ để có thể được vay vốn. Các loại vốn vay phổ biến:

|

Irredeemable debt capital |

Redeemable debt capital |

|

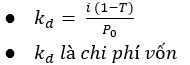

● Là khoản nợ vay trả lãi định kỳ nhưng không có ngày đáo hạn cụ thể ● Số tiền trả lãi hàng kỳ là vô hạn (perpetuity)

i là tiền lãi hàng kỳ trước thuế |

● Là các khoản vay mà lãi suất được trả cho đến khi khoản vay đáo hạn.

|

|

Convertible debt |

Preference share |

|

● Là khoản nợ có thể được chuyển đổi sang cổ phiếu sau một thời gian nhất định. ● Nếu việc chuyển đổi không được diễn ra, giá trị chuyển đổi không được xem xét: tính tương tự Redeemable debt ● Nếu việc chuyển đổi có thể diễn ra: Giá trị chuyển đổi (conversion value) = ● R là số cổ phiếu nhận được lúc chuyển đổi n là số năm để chuyển đổi g là tỷ lệ tăng trưởng của giá cổ phiếu

|

● Là các cổ phiếu được nhận cổ tức theo tỷ lệ cố định hàng năm

|

III. Chi phí sử dụng vốn (cost of capital)

Dựa trên mô hình WACC (Weighted average cost of capital). WACC là chi phí sử dụng vốn cho tất cả các nguồn vốn dài hạn của công ty, dựa theo tỷ lệ (proportion) của mỗi thành phần trong cơ cấu của nguồn vốn.

Trong đó:

là chi phí sử dụng vốn chủ sở hữu

là chi phí sử dụng vốn chủ sở hữu là chi phí sử dụng vốn vay trước thuế

là chi phí sử dụng vốn vay trước thuế là giá thị trường của vốn chủ sở hữu và vốn vay

là giá thị trường của vốn chủ sở hữu và vốn vay

Ở đây lưu ý nên sử dụng giá thị trường (market value), không nên sử dụng giá sổ sách (book value) của các nguồn vốn vì book value là dữ liệu quá khứ nên sẽ không phản ánh đúng thực tế chi phí sử dụng vốn.

WACC càng nhỏ thì NPV càng lớn, do đó giá thị trường càng lớn.

IV. Bài tập áp dụng

Bài 1: When calculating the weighted average cost of capital, which of the following is the preferred method of weighted?

- Book value of debt and equity

- Average levels of market values of debt and equity (ignoring reserves) over five years

- Current market values of debt and equity (ignoring reserves)

- Current market values of debt and equity (plus reserves)

Phân tích đề:

Khi tính chi phí sử dụng vốn theo mô hình WACC, cách nào nên được ưu tiên?

- Giá trị sổ sách của nợ và vốn chủ sở hữu

- Trung bình giá trị thị trường của vốn chủ sở hữu và nợ (bỏ qua vốn dự trữ)

- Giá trị thị trường của nợ và vốn chủ sở hữu (bỏ qua vốn dự trữ)

- Giá trị thị trường của nợ và vốn chủ sở hữu (cộng thêm vốn dự trữ)

Lời giải: C

Trong công thức WACC, không đề cập đến vốn dự trữ (reserves) và như đã lưu ý ở mục III, sử dụng giá trị thị trường. Do đó, C là đáp án đúng.

Bài 2: GG company has a cost of capital of 25%. It has 4 million shares in issue, and has done for many years. Its dividend payments in the year 20X9 to 20Y3 were as follows:

|

End of year |

Dividends $’000 |

|

20X9 |

220 |

|

20Y0 |

257 |

|

20Y1 |

310 |

|

20Y2 |

356 |

|

20Y3 |

423 |

Dividends are expected to continue to grow at the same average rate into the future.

According to the dividend valuation model, what should be the share price at the start of 20Y4?

- $0.96

- $1.10

- $1.47

- $1.73

Phân tích đề:

Công ty GG có chi phí sử dụng vốn là 25%. Công ty đã phát hành 4 triệu cổ phiếu. Chi tiết cổ tức từ năm 20X9 đến 20Y3. Cổ tức được mong sẽ tăng ở tỷ lệ không đổi trong tương lai.

Theo mô hình dividend valuation model, giá cổ phiếu đầu năm 20Y4 là bao nhiêu?

Lời giải: D

20X9 đến 20Y3 là 4 năm. Tỷ lệ tăng trưởng của cổ tức:

Như vậy năm 20Y4, 4 triệu cổ phiếu có giá thị trường là $6,920,750. Do đó, giá một cổ phiếu là:

$6,920,750/4,000,000 = $1.73

Author: Hadtt