Trong bài trước chúng ta đã tìm hiểu về các doanh nghiệp sử dụng các nguồn vốn theo cơ cấu nào đã đạt được hiệu quả tối ưu nhất. Giá trị thị trường của một công ty (company market value) phụ thuộc vào chi phí sử dụng nguồn vốn của công ty đó. WACC của một công ty càng thấp thì giá trị hiện tại của dòng tiền tương lai càng cao (the net present value of the future cash flows), do đó giá trị thị trường cũng càng cao.

Tuy nhiên, đó là tổng quan trong phạm vi toàn doanh nghiệp. Vậy đối với mỗi dự án đầu tư cụ thể, doanh nghiệp dựa vào đâu để đưa ra các quyết định sử dụng nguồn vốn. Chi phí sử dụng vốn có ảnh hưởng gì đến quyết định của các doanh nghiệp. Trong bài này chúng ta sẽ cùng tìm hiểu.

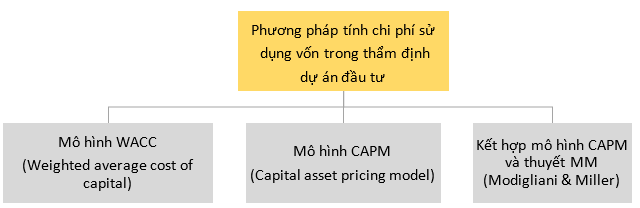

Có 3 phương pháp để tính chi phí sử dụng vốn (cost of capital) khi thẩm định dự án đầu tư. Cụ thể:

I. Sử dụng WACC để tính chi phí sử dụng vốn

WACC được sử dụng trong thẩm định dự án đầu tư nếu thỏa mãn đồng thời 3 điều kiện:

WACC được sử dụng trong thẩm định dự án đầu tư nếu thỏa mãn đồng thời 3 điều kiện:

- Dự án có quy mô nhỏ so với công ty (project is small relative to the company)

- Cơ cấu nguồn vốn hiện tại được duy trì không thay đổi (existing capital structure will be maintained) hay rủi ro tài chính không đổi

- Dự án không làm thay đổi rủi ro kinh doanh hiện tại của công ty (project has the same business risk as the company)

Do đó, hạn chế khi sử dụng WACC:

- Các dự án đầu tư có quy mô lớn so với công ty không sử dụng được WACC bởi sẽ làm thay đổi rủi ro kinh doanh của công ty

- Khi doanh nghiệp sử dụng một nguồn vốn mới cho dự án nhưng nguồn vốn này lại tạo ra sự thay đổi đáng kể trong cơ cấu nguồn vốn. Khi đó, WACC cũng không thể được sử dụng

- Nhiều công ty sử dụng các khoản nguồn vốn vay cho dự án nhưng tỷ lệ lãi suất của khoản vốn này lại không cố định (floating interest rate) dẫn đến chi phí sử dụng vốn vay sẽ bị biến động. Việc xác định WACC trong trường hợp này rất khó nên cũng không sử dụng được WACC.

II. Sử dụng CAPM để tính chi phí sử dụng vốn

CAPM tính chi phí sử dụng vốn dựa trên rủi ro hệ thống (systematic risk) của mỗi dự án với tỷ suất lợi nhuận chung của thị trường. Giả định rằng rủi ro phi hệ thống sẽ được các nhà đầu tư tự giảm thiểu bằng cách đa dạng hóa danh mục đầu tư (diversified portfolios). Do đó, so với sử dụng WACC rõ ràng CAPM có lợi thế hơn vì nó cung cấp một sự đo lường mối quan hệ giữa rủi ro và lợi nhuận.

Tuy nhiên, việc sử dụng CAPM có các hạn chế:

- CAPM chỉ là một mô hình thời kỳ đơn lẻ

- Rất khó để ước tính tỷ suất lợi nhuận của dự án, tỷ suất lợi nhuận thị trường theo các môi trường kinh tế khác nhau và khả năng thay đổi của thị trường

- Rất khó để xác định

Do đó, CAPM chỉ nên được sử dụng khi dự án có cùng rủi ro tài chính nhưng có rủi ro kinh doanh khác với công ty hiện tại.

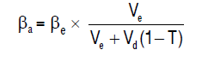

III. Sử dụng kết hợp CAPM và thuyết MM để tính chi phí sử dụng vốn

Trong đó:

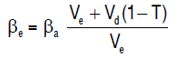

Nợ vay thường được giả sử bằng rủi ro tự do (risk free) nên  = 0. Ta có, công thức đơn giản hơn:

= 0. Ta có, công thức đơn giản hơn:

1. Cơ sở sử dụng

Do đối với các dự án có rủi ro tài chính và rủi ro kinh doanh khác với công ty hiện tại, WACC và CAPM đều không phù hợp để sử dụng tính chi phí sử dụng vốn nên phải dùng kết hợp CAPM và thuyết MM. Cụ thể:

- CAPM: Rủi ro tài chính được đo lường bằng hệ số nợ

sẽ ảnh hưởng đến chi phí sử dụng vốn chủ sở hữu. Một công ty với 100% vốn sử dụng là từ nguồn chủ sở hữu sẽ có rủi ro thấp hơn công ty có nguồn vốn từ cả vốn chủ sở hữu và vốn vay. Do đó, hệ số bê-ta đo lường rủi ro của công ty sử dụng nợ vay lớn hơn hệ số bê-ta của công ty không vay nợ.

sẽ ảnh hưởng đến chi phí sử dụng vốn chủ sở hữu. Một công ty với 100% vốn sử dụng là từ nguồn chủ sở hữu sẽ có rủi ro thấp hơn công ty có nguồn vốn từ cả vốn chủ sở hữu và vốn vay. Do đó, hệ số bê-ta đo lường rủi ro của công ty sử dụng nợ vay lớn hơn hệ số bê-ta của công ty không vay nợ. - Thuyết MM: Khi hệ số nợ tăng lên, chi phí sử dụng vốn cũng tăng theo để bù đắp cho rủi ro tài chính mà các cổ động phải chịu.

- Kết hợp CAPM và thuyết MM: ta tính được chi phí sử dụng vốn riêng cho dự án bằng cách sử dụng hệ số

của một doanh nghiệp khác cùng ngành và cùng hệ số nợ với công ty (hay chính là doanh nghiệp có cùng rủi ro kinh doanh và rủi ro tài chính).

của một doanh nghiệp khác cùng ngành và cùng hệ số nợ với công ty (hay chính là doanh nghiệp có cùng rủi ro kinh doanh và rủi ro tài chính).

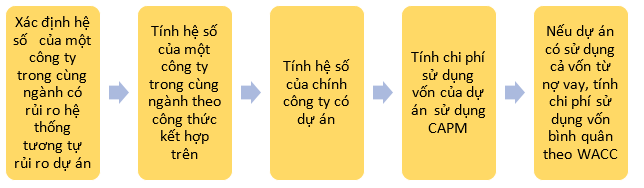

2. Các bước tính chi phí sử dụng vốn của dự án

Tuy nhiên, việc sử dụng kết hợp CAPM và thuyết MM có một số hạn chế:

- Rất khó để xác định được một công ty cùng ngành có đặc điểm thỏa mãn

- Luôn có sự khác nhau trong giá trị hệ số

giữa các công ty do quy mô giữa các công ty, nguồn vốn từ nợ không phải là rủi ro tự do… do đó việc sử dụng

giữa các công ty do quy mô giữa các công ty, nguồn vốn từ nợ không phải là rủi ro tự do… do đó việc sử dụng  của công ty tương tự chỉ là tương đối, không thể hoàn toàn chính xác

của công ty tương tự chỉ là tương đối, không thể hoàn toàn chính xác

IV. Bài tập áp dụng

TR Co has a gearing level of 1:3 debt : equity. TR is considering diversifying into a new market. B Co is already operating in the new market. B Co has an equity beta of 1.05 and a gearing level of 1:4 debt : equity. Both companies pay 30% corporation tax. The risk free rate is 4% and the market premium is 4%.

What is TR Co’s cost of equity for assessing the decision to diversify into the new market?

A. 4%

B. 6%

C. 4%

D. 3%

Phân tích đề

Công ty TR có cơ cấu vốn vay/ vốn chủ sở hữu là 1/3. TR đang xem xét đầu tư vào một thị trường mới. Công ty B đã và đang hoạt động trong thị trường mới này. B có ![]() = 1.05 và cơ cấu vốn vay/ vốn chủ sở hữu là ¼. Cả hai công ty nộp thuế TNDN là 30%.

= 1.05 và cơ cấu vốn vay/ vốn chủ sở hữu là ¼. Cả hai công ty nộp thuế TNDN là 30%.

Tính chi phí sử dụng vốn nếu TR quyết định đầu tư vào thị trường mới.

Lời giải C

Ở đây TR đã tìm được một công ty tương tự hoạt động trong cùng ngành mà công ty định đầu tư dự án mới vào ngành đó là công ty B.

Công ty B có:

Do đó, TR định tính chi phí sử dụng vốn theo CAPM kết hợp thuyết MM, ta có  của công ty B:

của công ty B:

Đối với TR:

= 0.89 x = 1.10

Sử dụng CAPM có chi phí sử dụng vốn:

= 4% + 1.10 x 4% =8.4%

Do quyết định đầu tư không sử dụng vốn vay nên chi phí sử dụng vốn là 8.4%.

Author: Hadtt