Như đã trao đổi ở bài trước, không một công ty nào hoạt động chỉ sử dụng một loại nguồn vốn từ nợ hoặc vốn chủ sở hữu mà thường kết hợp cả hai để đạt được hiệu quả tốt nhất. Vậy cơ cấu nguồn vốn thế nào là hợp lý, hiệu quả? Trong bài này chúng ta sẽ tìm hiểu về vấn đề này.

I. Quan điểm truyền thống (Traditional view)

Theo quan điểm truyền thống, cơ cấu vốn kết hợp giữa vốn vay và vốn chủ sở hữu là tối ưu khi tại đó chi phí sử dụng nguồn vốn là tối thiểu (weighted average cost of capital is minimised) hay WACC là thấp nhất. Vậy WACC thay đổi thế nào khi cơ cấu nguồn vốn thay đổi?

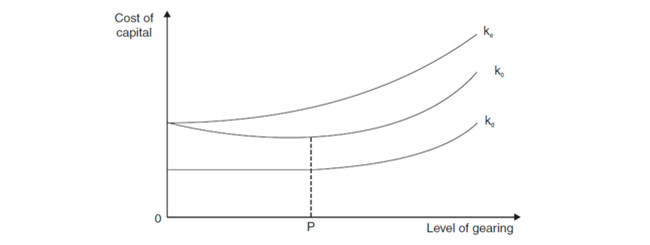

Sơ đồ biểu diễn sự thay đổi của WACC theo cơ cấu nguồn vốn

Trong đó:  là chi phí sử dụng vốn chủ sở hữu trong một công ty có vay nợ

là chi phí sử dụng vốn chủ sở hữu trong một công ty có vay nợ

là chi phí sử dụng vốn vay

là chi phí sử dụng vốn vay

là chi phí sử dụng nguồn vốn WACC

là chi phí sử dụng nguồn vốn WACC

- Khi vốn vay (level of gearing) tăng lên, chi phí sử dụng vốn vay

không đổi đến một điểm nhất định. Khi vượt quá mức này,

không đổi đến một điểm nhất định. Khi vượt quá mức này,  tăng.

tăng. - Chi phí sử dụng vốn chủ sở hữu tăng khi vốn vay tăng và rủi ro tài chính tăng

- Ban đầu WACC giảm khi tỷ lệ vốn vay tăng, sau đó bắt đầu tăng vì tăng

- Tỷ lệ vốn vay tối ưu là khi WACC tối thiểu

II. Quan điểm của Miller và Modigliani (MM view)

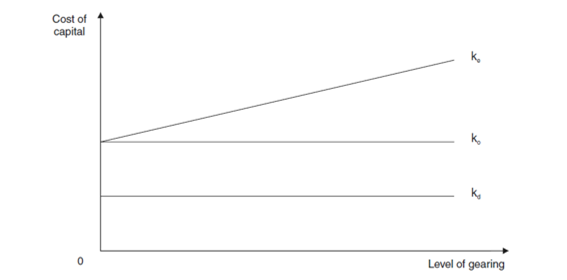

1. Khi không xem xét có thuế (MM theory without tax)

Theo đó, khi không xem xét thuế, cơ cấu nguồn vốn của doanh nghiệp không ảnh hưởng WACC. Các giả thiết được đưa ra:

- Tồn tại một thị trường vốn hoàn hảo (perfect capital market), tại đó các nhà đầu tư có thông tin như nhau, hành động theo lý trí để đạt được mục tiêu giống nhau về lợi nhuận và rủi ro tương lai

- Không có thuế hay chi phí giao dịch phát sinh (no tax or transaction costs)

- Vốn vay là không có rủi ro (debt is risk free)

Sơ đồ biểu diễn sự thay đổi của WACC theo cơ cấu nguồn vốn

Theo đó:

- không đổi dù vốn vay có tăng

- tăng theo để giữ cho WACC không đổi

- Chính sách lãi suất (Interest rate policy): nếu lãi suất cao, lãi vay phải trả lớn hơn nhưng số lượng nhà đầu tư cho vay cũng cao hơn.

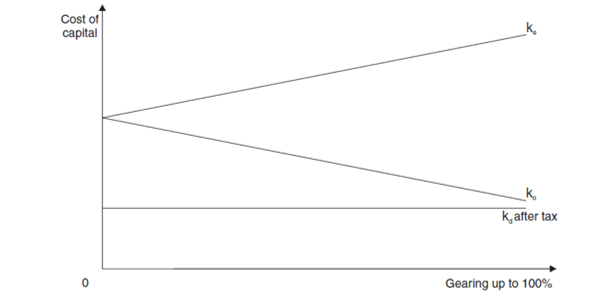

2. Khi có thuế (MM theory with tax)

Quan điểm thừa nhận rằng lợi thế về thuế (tax relief) do lãi suất phải trả làm giảm WACC, do đó khi nợ càng cao thì WACC càng giảm.

Sơ đồ biểu diễn sự thay đổi của WACC theo cơ cấu nguồn vốn

Vì vậy, quan điểm cho rằng cơ cấu nguồn vốn của công ty nên sử dụng toàn vốn vay. Tuy nhiên, trong thực tế không có điều nay bởi sự tồn tại của các thị trường không hoàn hảo khác (market imperfections).

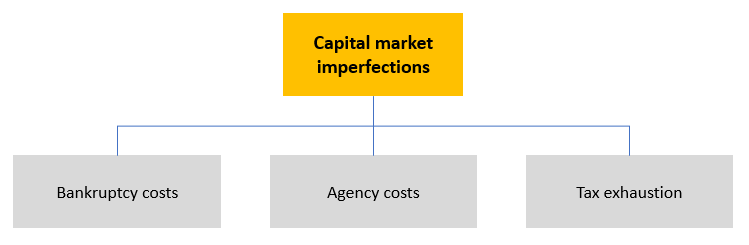

3. Thị trường vốn không hoàn hảo và ảnh hưởng của quan điểm MM

- Chi phí phá sản (Bankruptcy costs): Quan điểm MM trong thị trường hoàn hảo, một công ty luôn có khả năng gọi vốn và tránh được phá sản (raise finance and avoid bankruptcy). Tuy nhiên, trong thực tế, vốn vay tăng làm tăng rủi ro rằng công ty không có khả năng để trả lãi và sẽ dẫn đến phá sản.

- Chi phí đại diện (Agency costs): Các nhà cung cấp vốn vay nợ có thể đưa ra các điều kiện hạn chế (restrictive covenants) như hạn chế về chính sách cổ tức trong tương lai, hạn chế mức độ thanh khoản tối thiểu… hay tăng mức độ kiểm soát và yêu cầu thông tin tài chính.

- Cạn kiệt thuế (tax exhaustion): Khi công ty tiếp tục tăng vốn vay, sẽ tới một điểm lợi nhuận tạo ra không đủ bù đắp lợi thế về thuế, dẫn đến tăng nguy cơ phá sản và chi phí đại diện.

III. Lý thuyết trật tự phân hạng (Pecking order theory)

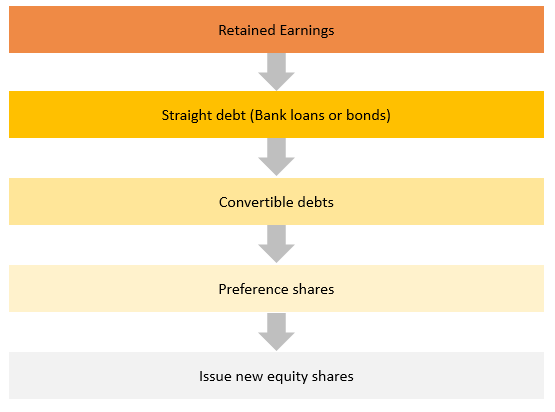

Theo quan điểm này, các công ty sẽ không cố đi tìm cách để tối thiểu WACC mà họ sẽ đi tìm các nguồn vốn bổ sung theo một thứ tự ưu tiên. Theo đó, họ ưu tiên sử dụng lợi nhuận giữ lại (retained earnings), tiếp đó là vốn vay (debt) và cuối cùng là vốn chủ sở hữu (equity).

Cụ thể:

Các doanh nghiệp nên sử dụng lý thuyết này trong việc lựa chọn nguồn vốn, vì:

- Sử dụng lợi nhuận giữ lại là dễ dàng hơn việc kêu gọi các nguồn vốn từ bên ngoài

- Không có chi phí phát hành nếu lợi nhuận giữ lại được sử dụng và chi phí phát hành của vốn vay là thấp hơn vốn chủ sở hữu

- Các nhà đầu tư thường ưu tiên chứng khoán an toàn hơn vì vốn vay là kênh đảm bảo hơn vốn chủ sở hữu.

Hạn chế của lý thuyết trật tự phân hạng:

- Lý thuyết không xem xét ảnh hưởng của các yếu tố như thuế, chi phí đại diện, chi phí tài chính

- Lý thuyết này là lời giải thích cho cái doanh nghiệp đang làm chứ không phải cái họ nên làm

IV. Bài tập áp dụng

Bài 1: Why do Modigliani-Miller (with tax) assume increased gearing will reduce the weighted average cost of capital (WACC)?

- Debt is cheaper than equity

- Interest payments are tax-deductible

- Reduced levels of expensive equity capital will reduce the WACC

- Financial risk is not pronounced at moderate borrowing levels

Phân tích đề:

Theo quan điểm MM có thuế, tại sao tăng vay nợ lại giảm WACC?

- Nợ rẻ hơn vốn chủ sở hữu

- Lãi suất được khấu trừ thuế

- Giảm vay vốn chủ sở hữu đắt sẽ giảm WACC

- Rủi ro tài chính không được xác định ở mức độ vay vừa phải

Lời giải: B

Theo phần 2 mục II quan điểm MM có thuế, WACC giảm là do lợi thế về thuế nên chon B đúng.

A và C sai vì nếu vay càng nhiều nợ, WACC sẽ tăng

D sai vì nó liên quan đến quan điểm truyền thống, không phải MM.

Bài 2: Director A believes there is an optimal balance of debt: equity whereas director B does not believe that the gearing decision affects the value of the business. Which theories are the directors subscribing to?

|

|

Director A |

Director B |

|

A |

MM (with tax) |

MM (no tax) |

|

B |

Traditional view |

MM (no tax) |

|

C |

Traditional view |

MM (with tax) |

|

D |

MM (no tax) |

Traditional view |

Phân tích đề

Giám đốc A tin rằng có một cơ cấu nguồn vốn tối ưu giữa vốn vay và vốn chủ sở hữu nhưng giám đốc B không tin rằng rằng vay nợ ảnh hưởng đến giá trị kinh doanh. Lý thuyết nào giải thích được các quan điểm này?

Lời giải: B

Theo mục I quan điểm truyền thống, luôn có cơ cấu nguồn vốn tối ưu để WACC nhỏ nhất. Do đó, giám đốc A là theo quan điểm truyền thống.

Theo phần 1 mục II quan điểm MM không thuế, cơ cấu vốn của doanh nghiệp không ảnh hưởng WACC, do đó giám đốc B là quan điểm MM no tax.

Bài 3: Pecking order theory suggests finance should be raised in which order?

- Internal funds, right issue, debts

- Internal funds, debt, new equity

- Debt, internal funds, new equity

- Right issue, internal funds, debt

Phân tích đề:

Các nguồn vốn nên được ưu tiên theo thứ tự nào theo lý thuyết Pecking order?

- Vốn nội bộ, phát hành cổ phiếu, vay nợ

- Vốn nội bộ, vay nợ, phát hành cổ phiếu mới

- Vay nợ, vốn nội bộ, phát hành cổ phiếu mới

- Phát hành cổ phiếu, vốn nội bộ, vay nợ

Lời giải: B

Theo mục III Lý thuyết Pecking order, các nguồn vốn được ưu tiên theo thứ tự từ nguồn nội bộ đến vay nợ và cuối cùng là vốn chủ sở hữu. Do đó, đáp án đúng là B

Author: Hadtt