Trong các bài học trước, chúng ta đã đề cập đến “thị trường hiệu quả”. Theo đó, thị trường hiệu quả là thị trường mà giá cả luôn luôn phản ánh đầy đủ tất cả các thông tin sẵn có. Trong bài này, chúng ta sẽ tìm hiểu kỹ hơn về thuyết thị trường hiệu quả và ảnh hưởng thực tế của thuyết này khi định giá cổ phiếu.

I. Thuyết thị trường hiệu quả (Efficient market hypothesis)

1. Mục đích

Mục đích của thuyết thị trường hiệu quả là để cung cấp cơ sở cho việc giải thích cách giá cổ phiếu biến động khi có thông tin mới về một doanh nghiệp.

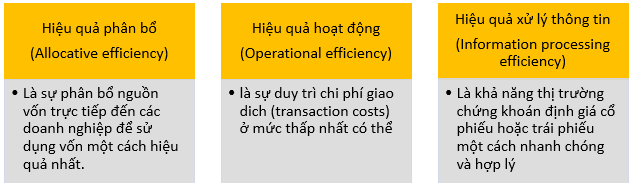

2. Các loại thị trường hiệu quả

Có 3 loại thị trường hiệu quả:

Như đã nói ở mục 1 trên, thuyết thị trường hiệu quả giải thích mối quan hệ giữa biến động của giá cổ phiếu với thông tin trên thị trường. Do đó, thuyết này sẽ liên quan chủ yếu đến hiệu quả xử lý thông tin của thị trường.

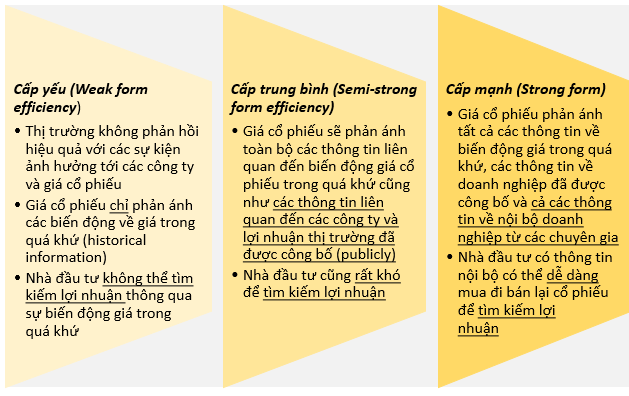

3. Các cấp độ của thị trường hiệu quả

Có 3 cấp độ hiệu quả:

4. Ảnh hưởng của thuyết thị trường hiệu quả tới giá cổ phiếu

- Nếu một công ty làm một dự án có NPV > 0 (positive NPV), các cổ đông biết điều đó và giá thị trường của cổ phiếu sẽ tăng lên phản ánh sự kỳ vọng về sự tăng trưởng của cổ tức trong tương lai

- Nếu công ty làm một dự án đầu tư không tốt (bad investment), cổ đông sẽ phát hiện ra và giá cổ phiếu sẽ giảm

- Nếu lãi suất tăng, cổ đông sẽ muốn một tỷ lệ lợi nhuận cao hơn từ việc đầu tư. Do đó, giá thị trường cổ phiếu sẽ giảm

II. Định giá cổ phiếu (Valuation of shares)

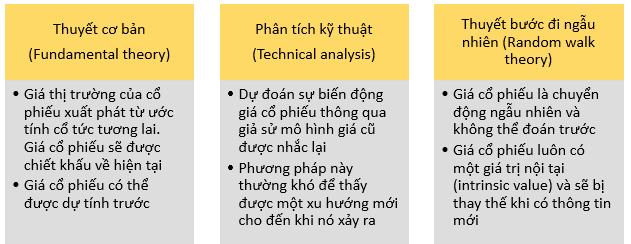

1. Các thuyết liên quan đến định giá cổ phiếu

Có 3 thuyết cơ bản sau liên quan đến định giá cổ phiếu:

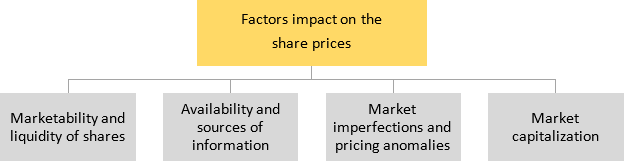

2. Các yếu tố ảnh hưởng tới giá cổ phiếu

Có một số yếu tố sau ảnh hưởng tới giá cổ phiếu:

- Các công ty lớn cùng với hàng trăm triệu cổ phiếu được phát hành, một số lượng lớn cổ phiếu được mua bán mỗi ngày, tức là cổ phiếu có tính thanh khoản tốt (good quality)

- Tính thị trường của cổ phiếu của công ty tư nhân là thường rất giới hạn, do đó giá cổ phiếu rất khó để xác định

Không phải tất cả các nhà đầu tư đều biết được tất cả các thông tin như nhau tại cùng một thời điểm. Các cổ phiếu được giao dịch nhiều hơn bởi các nhà đầu tư chuyên nghiệp, người mà có đủ thông tin vì họ đã phải trả tiền cho các hệ thống giám sát và có thể tiếp cận đến thông tin sớm hơn.

c. Sự không hoàn hảo của thị trường và sự bất thường về giá (Market imperfections and pricing anomalies)

Có một số biểu hiện của sự bất thường như:

- Hiệu ứng tháng theo mùa trong năm (seasonal month of the year effects): giá cổ phiếu có thể bị tăng hoặc giảm tại một thời điểm trong năm. Ví dụ, cứ tháng 12, giá cổ phiếu lại giảm vì các nhà đầu tư thường bán tháo cổ phiếu để thực hiện hóa các khoản lỗ nhằm được giảm thuế

- Khi có một sự kiện gì đó xảy ra, thị trường có thể phản ứng rất mạnh chỉ trong một thời gian ngắn (short-run overreaction). Ví dụ, trong vụ sụp đổ của thị trường chứng khoán năm 1987, giá cổ phiếu rơi tự do, chỉ trong vài giờ, thị trường thiệt hại lên đến 20%.

d. Vốn hóa thị trường (Market capitalisation)

Như bài 20 chúng ta đã tìm hiểu về định giá doanh nghiệp, vốn hóa thị trường bằng giá cổ phiếu nhân với số lượng cổ phiếu đang lưu hành. Vì cổ phiếu đang lưu hành được mua và bán ở thị trường công cộng, vốn hóa thị trường có thể được sử dụng như một chỉ số về quan điểm của công chúng về giá trị ròng của công ty, giúp nhà đầu tư đánh giá được rủi ro và lợi nhuận cổ phiếu. Do đó, vốn hóa thị trường là yếu tố quyết định trong một số hình thức định giá cổ phiếu.

III. Tài chính hành vi (Behavioural finance)

Tài chính hành vi là một quan điểm thay thế đối với lý thuyết thị trường hiệu quả.

Tài chính hành vi giải thích tác động của yếu tố tâm lý (psychological factors) tới hành vi của nhà đầu tư và ảnh hưởng của các hành vi nhà đầu tư đến thị trường tài chính.

Ví dụ, nếu nhà đầu tư nhận thức rằng giá cổ phiếu trên thị trường đang được định giá cao hơn hoặc thấp hơn, họ sẽ mua hay bán cổ phiếu đó cho đến khi họ nhận thấy giá thị trường thay đổi là hợp lý.

Tài chính hành vi có thể giúp giải thích tại sao giá cổ phiếu lại khác so với những gì nó nên xảy ra về mặt logic. Tuy nhiên, nó không được sử dụng để dự đoán sự biến động của giá cổ phiếu.

Một số nội dung chính của tài chính hành vi:

- Tâm lý ngại thua lỗ (Loss aversion): Các nhà đầu tư thường không sẵn lòng để bán cổ phiếu nếu nó tạo ra một khoản lỗ.Ví dụ,, trong giai đoạn kinh tế khó khăn, nhu cầu mua nhà rất ít nhưng các chủ nhà cũng không sẵn lòng để giảm giá bán nhà

- Phản ứng dưới và phản ứng thái quá (Under-reaction and over-reaction): Điều này được hiểu tương tự giống như một sự bất thường. Trước một thông tin mới, nhà đầu tư có thể nhận thức nó chưa rõ, chưa đầy đủ nên phản ứng chưa đủ mạnh hoặc lại phản ứng thái quá nên tạo ra các hành động quá mức như mua vào hàng loạt hay bán tháo cổ phiếu

- Hiện trạng thiên vị (status quo bias): Khi không có sự chắc chắn trong thị trường chứng khoán rằng cổ phiếu nào là “winners” và cổ phiếu nào là “losers”, hiện trạng thiên vị sẽ xuất hiện, nhà đầu tư thường sẽ có thiên hướng duy trì tình trạng hiện tại với các cổ phiếu cũ thay vì mạo hiểm lựa chọn một cổ phiếu mới.

IV. Bài tập áp dụng

Bài 1: WC Co announces that it decided yesterday to invest in a new project with a huge positive net present value. The share price doubled yesterday. What does this appear to be evidence of?

- A semi-strong form efficient market

- A strong form efficient market

- Technical analysis

- A weak form efficient market

Phân tích đề:

Công ty WC thông báo rằng hôm qua họ đã quyết định đầu tư vào một dự án mới, cái mà có NPV dương rất lớn. Giá cổ phiếu hôm qua đã tăng gấp đôi. Đây là bằng chứng của lý thuyết nào?

Lời giải: B

Ở đây, rõ ràng thông tin đầu tư vào dự án được công bố hôm nay nhưng giá cổ phiếu đã tăng gấp đôi từ hôm qua.Việc đầu tư chỉ là thông tin nội bộ. Do đó, đây là thị trường hiệu quả cấp mạnh.

Bài 2: Jai doesn’t believe there is any value to be had in reading the first edition of the newspaper to help formulate an investment strategy for his share portfolio.

How efficient does Jai believe the capital markets are?

- Weak form efficient

- Strong form efficient

- Semi-strong form efficient

- Semi-strong or strong form efficient

Phân tích đề

Jai tin rằng không có bất kỳ giá trị nào trong việc đọc bản đầu tiên của tạp chí để giúp tính toán chiến lược đầu tư. Vậy Jai đang tin thuyết thị trường hiệu quả cấp nào?

Lời giải: D

Đọc tạp chí là nguồn thông tin đã được công bố rộng rãi, giá cổ phiếu đã phản ánh rồi nên không có tác dụng gì đối với nhà đầu tư sử dụng để đưa ra chiến lược. Đây là lý thuyết của thị trường hiệu quả cấp trung bình và cấp mạnh.

Bài 3: Which of the following is evidence that stock markets are semi-strong form efficient?

- Repeating patterns appear to exist

- Attempt to trade on constantly repeating patterns is unlikely to work

- The majority of share price reaction to news occurs when it is announced

- Share price reaction occurs before announcements are made public

Phân tích đề

Câu nào dưới đây là bằng chứng rằng thị trường là hiệu quả cấp trung bình?

- Mô hình được nhắc lại xuất hiện để tồn tại

- Cố gắng giao dịch trên các mẫu lặp lại liên tục là không có khả năng hoạt động

- Phần lớn phản ứng về giá cổ phiếu đối với tin tức xảy ra khi nó được công bố

- Phản ứng giá cổ phiếu xảy ra trước khi thông báo được công khai

Lời giải: C

Theo quan điểm của lý thuyết thị trường hiệu quả cấp trung bình mục 3 phần I, giá cổ phiếu sẽ phản ánh toàn bộ các thông tin liên quan đến biến động giá cổ phiếu trong quá khứ cũng như các thông tin liên quan đến các công ty và lợi nhuận thị trường đã được công bố. Do đó, đáp án đúng là C

Các đáp án còn lại sai vì:

A: đáp án này là quan điểm thị trường không hiệu quả

B: đây là thị trường hiệu quả cấp yếu vì nhà đầu tư chỉ dùng thông tin lặp lại hay thông tin quá khứ để quyết định

D: đây là thị trường hiệu quả cấp mạnh vì các nhà đầu tư đã biết được thông tin nội bộ từ trước khi công khai.

Author: Hadtt