Trong nền kinh tế thế giới hiện nay, luôn có sự giao lưu, buôn bán giữa các nước với nhau. Các doanh nghiệp ngày càng nhận thức được tầm quan trọng của việc quản trị rủi ro tỷ giá. Trong bài này, chúng ta sẽ tìm hiểu về bản chất rủi ro tỷ giá, các loại rủi ro tỷ giá và các công cụ để quản lý loại rủi ro này.

I. Tỷ giá ngoại tệ (Exchange rate)

Tỷ giá ngoại tệ là tỷ giá mà tại đó tiền tệ của một quốc gia có thể được trao đổi với tiền tệ của một quốc gia khác.

Tỷ giá giao ngay (spot exchange rate) là tỷ giá giao dịch ngoại tệ diễn ra và thanh toán ngay tại thời điểm hiện tại.

Tỷ giá tương lai (forward exchange rate) là tỷ giá giao dịch ngoại tệ thỏa thuận ở hiện tại nhưng thời điểm diễn ra giao dịch và thanh toán xảy ra trong tương lai.

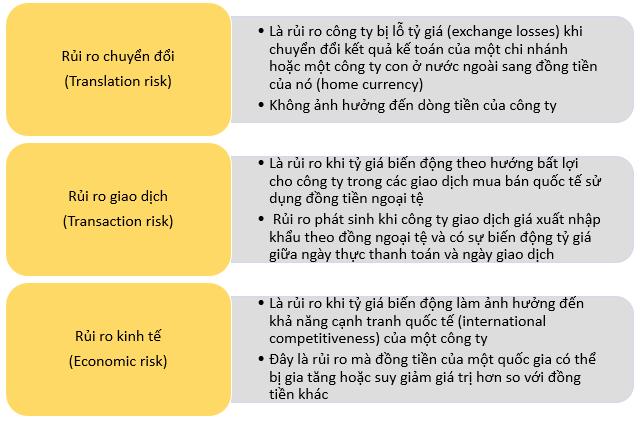

II. Rủi ro tỷ giá (Foreign exchange rate)

Rủi ro tỷ giá là sự không chắc chắn về giá trị của một khoản thu nhập hay chi phí bằng ngoại tệ trong tương lai do sự biến động của tỉ giá hối đoái.

Rủi ro tỷ giá có 3 dạng:

Trong phạm vi bài này, chúng ta sẽ tìm hiểu chủ yếu về rủi ro giao dịch.

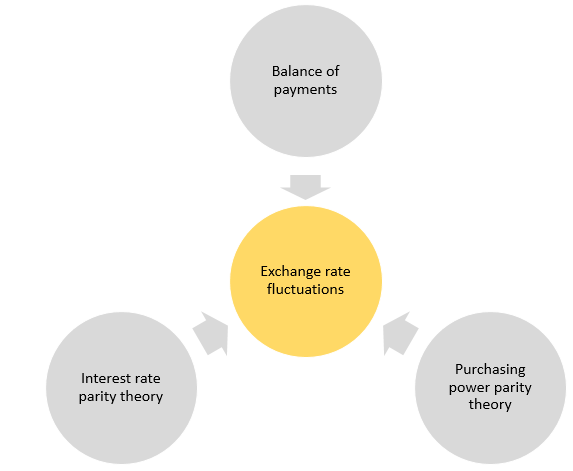

III. Các yếu tố ảnh hưởng đến sự biến động tỷ giá

Có 3 yếu tố chủ yếu sau ảnh hưởng tới sự biến động của tỷ giá:

1. Cán cân thanh toán (Balance of payments hay BOP)

Cán cân thanh toán là bản ghi chép các giao dịch củ một nước với các nước khác trên thế giới.

- BOP > 0: Xuất khẩu hàng hóa > nhập khẩu hàng hóa. Đây là tình trạng xuất siêu, các nước khác mua hàng của một nước nhiều hơn là nước này đi mua hàng từ nước khác, đồng tiền nước này có thể bị giảm giá hay tỷ giá giữa đồng tiền nước này với các nước khác bị giảm đi

- Tương tự BOP <0: Xuất khẩu hàng hóa < nhập khẩu hàng hóa. Đây là tình trạng nhập siêu, tỷ giá giữa đồng tiền nước này với các nước khác có thể tăng lên

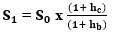

2. Lý thuyết ngang sức mua (Purchasing power parity theory hay PPP)

PPP được thể hiện qua công thức sau:

Trong đó:

PPP dựa trên giả định rằng tỷ giá sẽ điều chỉnh để cho phép mua cùng một lượng hàng hóa ở bất kỳ quốc gia nào với một số tiền nhất định. Từ đó, PPP cố gắng giải thích sự thay đổi trong tỷ giá bằng tỷ lệ lạm phát giá tại mỗi quốc gia.

Ví dụ: tháng 1/2020, giá mua 1 quả bóng chày ở Anh là £100, ở Mỹ là $200. Tỷ giá lúc này là £1= $2. Trong suốt năm, tỷ lệ lạm phát ở Anh là 5% còn Mỹ là 2%. Do đó, tại thời điểm cuối năm, ở Anh để mua được quả bóng chày đó, họ phải mất £105 và ở Mỹ là mất $204. Như vậy, tỷ giá lúc này sẽ là £105 = $204 hay £1=$1.94.

Do đó, PPP chỉ ra rằng nếu tỷ lệ lạm phát càng cao thì tỷ giá càng giảm hay đồng tiền càng mất giá.

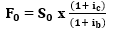

3. Lý thuyết ngang bằng lãi suất (Interest rate parity theory hay IRP)

Công thức tính:

Trong đó:

IRP dựa trên giả định rằng tỷ giá sẽ điều chỉnh để xóa bỏ sự khác nhau trong tỷ lệ lãi suất tại mỗi quốc gia.

Ví dụ: Lãi suất ở Anh là 5% và ở Mỹ là 3%. Một nhà đầu tư có £100 muốn đầu tư tiền ở Anh để thu được £105 sau một năm. Một nhà đầu tư khác ở Mỹ có $200 muốn đầu tư để cuối năm thu được $206. Ta thấy tỷ giá lúc đầu £1 = $2 nhưng đến cuối năm tỷ giá sẽ là £105 = $206 hay £1 = $1.96.

Như vậy, IRP chỉ ra rằng đồng tiền ở một quốc gia có tỷ lệ lãi suất cao hơn sẽ mất giá theo thời gian so với tiền tệ của một quốc gia có lãi suất thấp hơn.

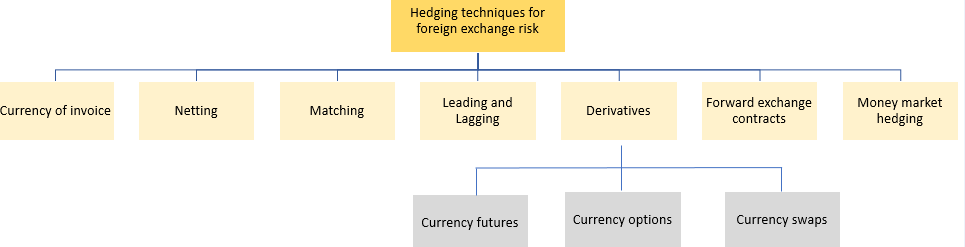

IV. Các phương pháp quản lý rủi ro tỷ giá (Hedging techniques)

Các công ty có thể cân nhắc một số phương pháp sau để quản lý rủi ro tỷ giá:

1. Currency of invoice

Theo phương pháp này, đối với người xuất khẩu, họ nên sử dụng đồng tiền giao dịch là đồng tiền của chính nước đó (home currency). Tuy nhiên, bên nhập khẩu có thể không đồng ý. Do đó, họ có thể xem xét việc quy định tỷ giá cố định tại ngày thanh toán trong hợp đồng.

Ví dụ: Z là một công ty Anh bán hàng cho một công ty Mỹ. Thời hạn thanh toán là 3 tháng. Z có thể giảm thiểu rủi ro do tỷ giá bằng cách thương lượng với công ty Mỹ giá bán trong hợp đồng là theo đồng £. Tuy nhiên, công ty Mỹ cũng sẽ gặp rủi ro biến động tỷ giá giữa đồng $ và £ vì thời hạn thanh toán là trong 3 tháng và họ cần mua £ để thanh toán. Do đó, công ty Mỹ không chấp nhận. Trong trường hợp này, hai bên có thể thống nhất phương án sau:

- Đồng tiền thanh toán vẫn để là đồng £

- Quy định thêm tỷ giá thanh toán cố định giữa đồng £/$, tức là cả công ty Mỹ và Z đều biết trước sẽ trả và nhận được bao nhiêu £

2. Matching

Nếu công ty có giao dịch bán hàng thu tiền với một khách hàng ở nước ngoài và có giao dịch mua hàng từ một công ty khác quốc gia có sử dụng đồng tiền giống với khách hàng trên.

Công ty có thể giảm thiểu rủi ro bằng cách mở một tài khoản ngân hàng với đồng tiền giao dịch trên. Khi thu tiền, khách hàng sẽ trả tiền vào tài khoản này. Khi trả tiền, công ty sẽ trích tiền từ chính tài khoản này.

Ví dụ: ABC là một công ty Anh. Ngày 10/1/2020, ABC nhận được khoản thanh toán $1m từ một khách hàng ở Mỹ. Ngày 15/1/2020, ABC phải thanh toán $0.7m cho một nhà cung cấp ở Mỹ. Để giảm thiểu rủi ro do sự biến động tỷ giá, ABC có thể mở một tài khoản USD. Khách hàng tại Mỹ có thể trả tiền vào tài khoản USD này và ABC có thể dùng tiền ở tài khoản này để thanh toán cho nhà cung cấp ở Mỹ.

3. Netting

Phương pháp này thường hay được sử dụng đối với các công ty, tập đoàn đa quốc gia. Giữa các đơn vị trong các công ty, tập đoàn này có giao dịch thu tiền và trả tiền lẫn nhau. Để giảm thiểu chi phí phải trả cho các ngân hàng địa phương (transaction costs), các đơn vị có thể thực hiện bù trừ lẫn nhau. Tuy nhiên, theo luật và quy định tại một số quốc gia, netting là không được cho phép.

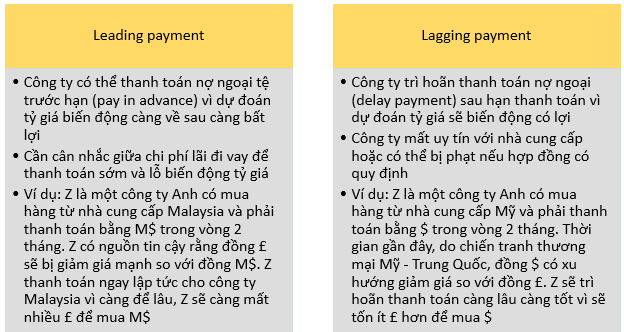

4. Leading and Lagging

Hai phương pháp leading và lagging payment này được sử dụng trong các trường hợp ngược nhau. Cụ thể:

V. Bài tập áp dụng

Bài 1: Exporters Co is concerned that the cash received from overseas sales will not be as expected due to exchange rate movements. What type of risk is this?

- Translation risk

- Economic risk

- Rate risk

- Transaction risk

Phân tích đề

Công ty Exporter đang quan tâm rằng tiền nhân được từ bán hàng nước ngoài sẽ không được như mong đợi bởi vì sự biến động tỷ giá. Đây là loại rủi ro gì?

- Rủi ro chuyển đổi

- Rủi ro kinh tế

- Rủi ro tỷ lệ

- Rủi ro giao dịch

Lời giải D

Việc công ty Exporter nhận tiền bán hàng từ nước ngoài là một giao dịch nhận ngoại tệ. Do đó, theo lý thuyết phần II các loại rủi ro tỷ giá, đáp án đúng là D rủi ro giao dịch.

Bài 2: The current spot rate for US$ to the European € is $2 : €1. Annual interest rate in the 2 countries are 8% in the US and 4% in Europe.

What is the 3 months forward rate (to 4 decimal places) likely to be?

- $1.9804: €1

- $2.0198: €1

- $1.9259: €1

- $2.0769: €1

Phân tích đề

Tỷ giá $ so với € là $2: €1. Tỷ lệ lãi suất hằng năm ở Mỹ là 8% và Châu Âu là 4%. Tính tỷ giá chuyển đổi tương lai 3 tháng tới?

Lời giải B

Ta thấy ở đây yêu cầu tính tỷ giá liên quan đến lãi suất, do đó chắc chắn liên quan đến lý thuyết ngang bằng lãi suất IRP.

Đề bài yêu cầu tính tỷ giá 3 tháng tới nhưng lại cho thông tin lãi suất cả năm ở mỗi nước, do đó cần tính lãi suất mỗi nước trong thời gian 3 tháng. Cụ thể:

- Mỹ lãi suất cả năm là 8% nên lãi suất 3 tháng là 8%/4 = 2%

- Châu Âu lãi suất cả năm là 4% nên lãi suất 3 tháng là 4%/4 = 1%

Ta có công thức IRP:

Bài 3: If a country’s currency strength, what effect will it have on its exporters and importers?

|

|

Exporters |

Importers |

|

A |

Better off |

Better off |

|

B |

Better off |

Worse off |

|

C |

Worse off |

Better off |

|

D |

Worse off |

Worse off |

Phân tích đề

Nếu tiền tệ của một quốc gia trở nên mạnh hơn, nó sẽ có ảnh hưởng gì đến xuất khẩu và nhập khẩu?

Lời giải C

Ảnh hưởng đến xuất khẩu và nhập khẩu chính là liên quan đến cán cân thanh toán BOP. Theo lý thuyết BOP đã nói ở mục 1 phần III ở trên, một đồng tiền trở nên mạnh hơn tức là tỷ giá giữa nó với các đồng khác giảm đi, một đồng này có thể mua được nhiều đồng tiền nước khác do đó nhập khẩu tăng hay tốt hơn. Ngược lại, cần nhiều đồng nước khác để đổi lấy một đồng tiền nước này do đó xuất khẩu giảm hay xấu đi. Do đó, đáp án đúng là C.

Author: Hadtt