-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

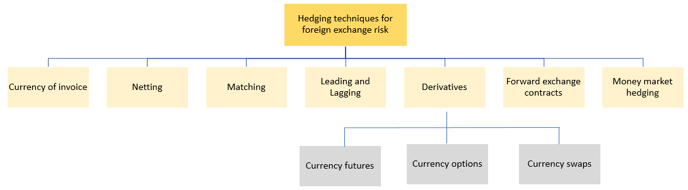

Trong phần 1, chúng ta đã tìm hiểu về bản chất rủi ro tỷ giá, các loại rủi ro tỷ giá và một số công cụ để quản lý loại rủi ro này, bao gồm:

Chúng ta đã tìm hiểu cách sử dụng của 4 phương pháp đầu tiên là invoice, netting, matching, leading and lagging. Trong bài này, chúng ta tiếp tục tìm hiểu 3 phương pháp còn lại.

5. Forward exchange contracts (FEC)

FEC là một hợp đồng để mua hoặc bán một lượng ngoại tệ nhất định (purchase or sale of a specified quantity of a stated foreign currency) tại một thời điểm nhất định trong tương lai (for settlement at a future date) theo một tỷ giá cố định được quy định trước (at a fixed rate of exchange).

FEC được thực hiện trực tiếp giữa công ty có nhu cầu cần mua hoặc bán ngoại tệ với ngân hàng.

Xét 1 ví dụ sau:

Hôm nay, ngày 1/4/2020, một công ty Anh cần thanh toán €80,000 cho một nhà cung cấp Đức trong thời gian 3 tháng, tức là 1/7/2020. Công ty ký một hợp đồng FEC với ngân hàng để mua €80,000 vào ngày 1/7/2020 với tỷ giá quy định như sau: (€/£1): 1.7820 – 1.7830. Hỏi vào ngày thanh toán, công ty Anh phải thanh toán bao nhiêu £?

Lời giải:

Trước hết chúng ta cần hiểu đúng tỷ giá (€/£1): 1.7820 – 1.7830 quy định trong hợp đồng.

- €/£1 có nghĩa là 1 £ mua được bao nhiêu €. Trong đó, £ là Base currency và € là Foreign currency

- 1.7820 – 1.7830 lần lượt là tỷ giá ngân hàng bán và mua ngoại tệ (€)

- (€/£1): 1.7820 – 1.7830 nghĩa là ngân hàng bán € với tỷ giá 1£ = 1.7820 € và mua € với tỷ giá 1£ = 1.7830 €

Trong trường hợp đề bài, công ty cần thanh toán €80,000, tức là họ cần mua € và ngân hàng sẽ bán € cho họ với tỷ giá 1£ = 1.7820 €.

Số tiền công ty cần bỏ ra để mua €80,000 là €80,000/1.7820 = £44,893.38

Như vậy, phương pháp này rất đơn giản. Tuy nhiên, vấn đề khi làm bài thi với dạng này chính là việc xác định đúng tỷ giá mua bán, thông qua việc xác định đâu là Base currency, đâu là Foreign currency và mình đang cần mua hay bán ngoại tệ.

Đối với các doanh nghiệp khi sử dụng phương pháp FEC này để quản lý rủi ro tỷ giá, họ sẽ có những ưu điểm và nhược điểm sau:

|

Ưu điểm |

Nhược điểm |

|

|

6. Money market hedging

Khi công ty có một khoản nợ bằng ngoại tệ cần thanh toán trong tương lai nhưng họ không muốn dùng FEC, họ có thể nghĩ đến dùng phương pháp Money market hedging.

Phương pháp này được tiến hành theo các bước sau:

|

Bước |

Trường hợp công ty phải TRẢ tiền (For a foreign currency BORROW) |

Trường hợp công ty được NHẬN tiền (For a foreign currency RECEIPT) |

|

1 |

Vay một lượng tiền đủ để trả bằng đồng nội tệ tại thời điểm hiện tại (Borrow the appropriate amount in home currency (HC) now) |

Vay một lượng tiền thích hợp bằng đồng ngoại tệ tại thời điểm hiện tại (Borrow the appropriate amount in FC now) |

|

2 |

Chuyển số tiền nội tệ đó sang ngoại tệ theo tỷ giá giao ngay (Convert the HC to foreign currency (FC) immediately at the spot rate) |

Chuyển số tiền ngoại tệ đó sang nội tệ theo tỷ giá giao ngay (Covert the FC to HC immediately at the spot rate) |

|

3 |

Gửi số ngoại tệ đó vào tài khoản ngân hàng (Put the FC on deposit in a FC bank account) |

Gửi số nội tệ đó vào tài khoản ngân hàng (Place HC on deposit in the home bank account) |

|

4 |

Đến thời điểm phải trả tiền: · Sử dụng số ngoại tệ gửi ngân hàng ở trên để trả (Pay FC from the FC bank account) · Tất toán khoản vay nội tệ ban đầu (Repay the HC loan) |

Đến thời điểm nhận tiền: · Tất toán khoản vay ngoại tệ ban đầu (Repay the FC loan) · Nhận lại số tiền nội tệ đã gửi ngân hàng (Take HC from deposit account) |

|

Lưu ý |

Khi làm bài thực tế, ta cần thực hiện tính toán theo thứ tự từ bước 4 lên bước 1 |

|

Xét ví dụ sau:

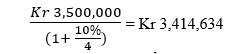

Một công ty Mỹ nợ một nhà cung cấp Đan Mạch Kr 3,500,000 và phải trả trong thời gian 3 tháng. Tỷ giá giao ngay là Kr7.5509 - Kr7.5548/$1. Công ty có thể vay $ trong thời gian 3 tháng với lãi suất 8.6%/ năm và có thể gửi Kr trong thời gian 3 tháng với lãi suất 10%/ năm. Hỏi công ty cần trả bao nhiêu $?

Lời giải

Đây là trường hợp Công ty phải trả tiền. Ta thực hiện theo hướng dẫn ở trên.

- Bước 4: Trong 3 tháng, công ty cần trả Kr 3,500,000

- Bước 3: Số Kr cần phải gửi ngân hàng thời điểm hiện tại:

- Bước 2: Số tiền $ cần để mua Kr 3,414,634 thời điểm hiện tại là:

Kr 3,414,634/ 7.5509 = $452,215

- Bước 1: Số tiền $ cần trả ngân hàng trong thời gian 3 tháng tới:

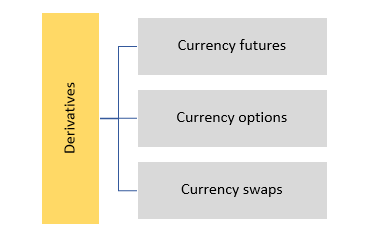

7. Công cụ phái sinh (Derivatives)

Công cụ phái sinh là những công cụ được phát hành trên cơ sở những công cụ đã có như cổ phiếu, trái phiếu, nhằm nhiều mục tiêu khác nhau như phân tán rủi ro, bảo vệ lợi nhuận hoặc tạo lợi nhuận. Do đó, công cụ phái sinh có thể được sử dụng để quản lý rủi ro tỷ giá.

Công cụ phái sinh được sử dụng để quản lý rủi ro tỷ giá có 3 dạng. Cụ thể:

a. Currency futures (CF)

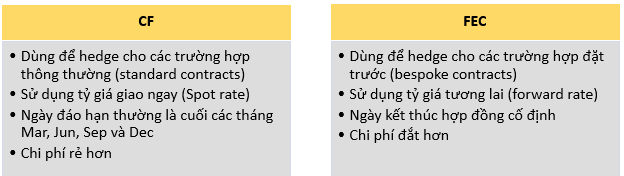

CF là các hợp đồng chuẩn hóa (standardised contracts) cho việc mua hoặc bán một lượng tiền tệ (a set quantity of currency) tại một thời điểm xác định trong tương lai (a set future date).

CF có thể được dùng để hedge rủi ro tỷ giá theo cách tương tự FEC. Tuy nhiên, chúng vẫn có sự khác biệt. Cụ thể :

b. Currency options

Là một quyền của người nắm giữ currency options để mua hoặc bán một số lượng tiền tệ nhất định để đối với đồng tiền khác theo một tỷ giá cụ thể (exercise price hoặc strike price) vào hoặc trước ngày đến hạn trong tương lai. Nếu option không được thực hiện vào ngày đáo hạn, nó sẽ bị mất hiệu lực.

Currency options rất hữu ích cho các doanh nghiệp trong các trường hợp sau:

- Khi không có sự chắc chắn về cả số lượng và thời gian khoản ngoại tệ phải thanh toán, option được đưa ra, người mua có thể thực hiện option nếu thấy biến động tỷ giá có lợi để thu lợi

- Khi thực hiện đấu thầu cho một hợp đồng nước ngoài, giá hợp đồng là ngoại tệ. Option có thể được dùng để bán ngoại tệ thu được từ hợp đồng. Nếu công ty không dành được hợp đồng, nó có thể không thực hiện option và để nó mất hiệu lực

Bên cạnh những ưu điểm về tính linh hoạt trên, việc sử dụng currency options có các hạn chế sau:

- Phát sinh phí quyền chọn (option premium). Chi phí này phụ thuộc vào tỷ giá thực hiện và thời gian đến ngày đáo hạn

- Người mua Option phải trả tiền ngay khi mua

- Option không có sẵn cho tất cả các đồng ngoại tệ

Xét 1 ví dụ:

Một công ty ở Phần Lan (sử dụng đồng Splot là nội tệ) sẽ nhận được khoản thanh toán $1,000,000 từ một khách hàng Mỹ trong thời gian 3 tháng và muốn hedge nghiệp vụ này sử dụng currency options. Option này sẽ yêu cầu gì?

- Một quyền bán Splot được mua ở Mỹ (A Splot put option purchased in America)

- Một quyền bán $ được mua ở Phần Lan (A US Dollar put option purchased in Farland)

- Một quyền mua Splot được mua ở Mỹ (A Splot call option purchased in America)

- Một quyền mua $ được mua ở Phần Lan (A US Dollar call option purchased in Farland)

- Chỉ cần 2 và 3

- Chỉ cần 2

- Chỉ cần 1 và 4

- Chỉ cần 4

Lời giải A

Công ty này sử dụng đồng Splot nhưng họ sắp nhận được một khoản tiền $, do đó, họ sẽ muốn bán $ để đổi lấy Splot (mua Splot). Vì vậy cần 2 và 3

c. Currency swaps

Swap là một hợp đồng chính thức giữa hai bên đồng ý để trao đổi khoản thanh toán theo các điều kiện khác nhau như đồng tiền khác nhau, tỷ lệ khác nhau.

Currency swap là một swap mà các bên đồng ý để trao đổi một số lượng tiền tệ tương đương trong một thời kỳ. Nó bao gồm việc trao đổi nợ từ tiền tệ này sang tiền tệ khác. Trách nhiệm đối với khoản nợ chính (nợ gốc) không được chuyển giao và các bên phải chịu rủi ro đối tác: nếu bên kia vi phạm hợp đồng trả lãi, thì người đi vay ban đầu vẫn phải chịu trách nhiệm với người cho vay.

Đây là phương pháp rất dễ để thực hiện và rất linh hoạt, không giới hạn quy mô, chi phí giao dịch (transaction costs) thấp. Công ty có thể thực hiện currency swap với đất nước khác có xếp hạng tín dụng thấp hơn để tận dụng lãi suất thấp hơn. Tuy nhiên, phương pháp này chỉ nên được tiến hành với các hợp đồng dài hạn (từ 1 năm trở nên).

Author: Hadtt