-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài viết này nằm trong series về Audit technique được SAPP thực hiện, sẽ giúp trang bị cho các bạn các kiến thức cần thiết đối với kiểm toán khoản mục hàng tồn kho.

I. Giới thiệu về khoản mục hàng tồn kho trên báo cáo tài chínhNền tảng của khả năng tạo ra lợi nhuận của nhiều doanh nghiệp là quản lý hiệu quả hàng tồn kho trong suốt thời kỳ. Thông qua việc mua lại, chuyển nhượng, lắp ráp, sản xuất và bán hàng tồn kho, các đơn vị tạo ra lợi nhuận cho chủ nợ và cổ đông. Trong nhiều ngành, bao gồm cả bán lẻ và sản xuất, hàng tồn kho là một phần chính của tài sản lưu động trên bảng cân đối kế toán, và sự chuyển dịch của hàng tồn kho thông qua báo cáo kết quả hoạt động kinh doanh tạo thành một phần quan trọng trong báo cáo tài chính.

Số dư hàng tồn kho cuối kỳ là sự kết hợp giữa các khoản mua nguyên vật liệu, nhân công trực tiếp và chi phí chung, phân bổ chi phí chung gián tiếp tới chi phí mua hoặc sản xuất hàng tồn kho và chi phí bán hàng tồn kho. Các sai sót trong số dư hàng tồn kho (trên bảng đối kế toán) thường sẽ dẫn đến sự sai sót trong thu nhập ròng (net income) của kỳ hiện tại.

II. Các thủ tục kiểm toán chung cho khoản mục hàng tồn kho

Đây là một phần hành khó trong một cuộc kiểm toán, vậy nên sẽ thường được thực hiện bởi các nhân viên đã có kinh nghiệm như là trợ lý kiểm toán level 2 (Associate 2) hoặc là trưởng nhóm kiểm toán (Senior).

Các thủ tục kiểm toán được thực hiện bao gồm kiểm tra kiểm soát (test of control) và các thủ tục kiểm tra chi tiết (substantive procedures). Bài viết này của SAPP Academy sẽ giới thiệu về các thủ tục kiểm tra chi tiết (substantive procedures) cho phần hàng hàng tồn kho của các doanh nghiệp sản xuất.

2.1 Các tài liệu cần thu thập khi tiến hành kiểm toán hàng tồn kho

- Sổ cái (general ledger)

- Sổ chi tiết tài khoản hàng tồn kho

- Chứng từ kho

- Chứng từ chuyển kho

- Biên bản kiểm kê hàng tồn kho của doanh nghiệp và biên bản chứng kiến kiểm kê hàng tồn kho của kiểm toán viên

- Phương pháp tính giá hàng tồn kho của doanh nghiệp

- Các chứng từ khác liên quan

2.2 Các bước tiến hành kiểm toán hàng tồn kho

Bước 1: Quan sát quá trình kiểm kê hàng tồn kho (Observe the physical inventory count)

Sau khi thu thập được chi tiết về hàng tồn kho từ khách hàng, các bạn sẽ thực hiện chọn mẫu để tiến hàng chứng kiến kiểm kê hàng tồn kho. Việc chọn mẫu có thể được thực hiện thông qua các phần mềm chọn mẫu (tùy thuộc vào từng công ty) và thông qua đánh giá của các senior (trưởng nhóm kiểm toán) đối với các loại hàng tồn kho có nhiều rủi ro (hàng tồn kho có giá trị lớn, hàng tồn kho dễ bị hỏng hóc, lỗi thời). Khi thực hiện quá trình quan sát kiểm kê, các bạn cần phải xác nhận rằng tại thời điểm đó doanh nghiệp dừng các hoạt động xuất – nhập kho và các hoạt động sản xuất sử dụng nguyên liệu, bán thành phẩm,… để đảm bảo được tính chính xác của số dư cuối kỳ hàng tồn kho trên báo cáo tài chính. Nếu bạn thực hiện kiểm kê hàng tồn kho trước (hoặc sau) ngày của báo cáo tài chính, thì bạn sẽ cần thực hiện thêm thủ tục roll-forward (hoặc roll-back) thông qua việc cộng thêm (hoặc trừ đi) lượng hàng tồn kho được ghi nhận trên các phiếu nhập/xuất kho.

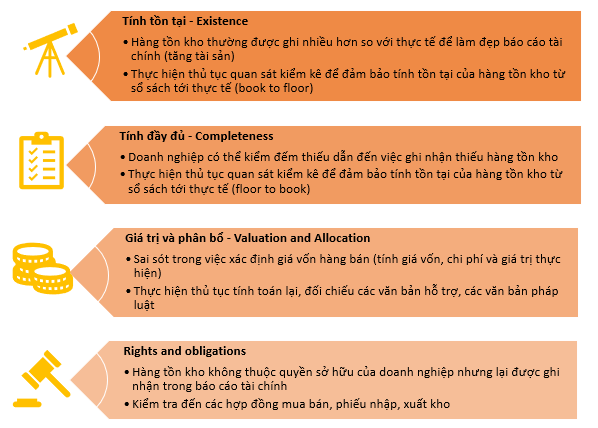

Thủ tục này được thực hiện để đảm bảo cơ sở dẫn liệu về tính hiện hữu (existence) khi thực hiện kiểm các mẫu hàng tồn kho từ sổ sách ra kho thực tế (book to floor) và tính đầy đủ (completeness) khi thực kiểm chọn mẫu từ kho để đối chiếu với sổ sách (floor to book). Đặc biệt, sau khi bạn thực hiện kiểm kê xong cần thu thập đầy đủ chữ ký của khách hàng (người có thẩm quyền và người thực hiện kiểm kê) và các phiếu nhập xuất gần nhất tại thời điểm kiểm kê (số lượng tùy thuộc vào đánh giá của các firm khác nhau).

Bước 2: Tổng hợp số dư hàng tồn kho (Summary)

Đây là bước đầu tiên sau khi thu thập được các tài liệu (thường là ngày đầu tiên đến kiểm toán), chúng ta sẽ cần thực hiện tổng hợp số dư hàng tồn kho và thực hiện đối chiếu với sổ cái (general ledger) với bảng cân đối phát sinh (trial balance) để kiểm tra tính chính xác số học với việc ghi nhận hàng tồn kho của doanh nghiệp.

Sau đó, chúng ta cần chia nhỏ (breakdown) hàng tồn kho thành các tiểu khoản (sub-class) từ sổ chi tiết hàng tồn kho và chọn mẫu để đối chiếu với biên bản kiểm kê để xác định xem có chênh lệch gì không, nếu phát hiện ra chênh lệch thì cần tìm hiểu nguyên nhân của sự chênh lệch này.

Ngoài việc dùng để đối chiếu giữa sổ cái và bảng cân đối phát sinh và biên bản kiểm kê, việc tổng hợp hàng tồn kho theo bảng trên còn giúp theo dõi sự biến động giữa các kỳ kế toán, qua đó thực hiện việc phân tích và đánh giá sự hợp lý đối với số dư hàng tồn kho qua mỗi thời kỳ giúp cho kiểm toán viên có được cái nhìn chi tiết hơn về tình hình tài chính của công ty.

Bước 3: Kiểm tra tính đúng kỳ (Test Cut-off)

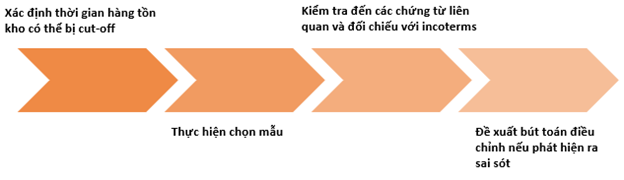

Đối với tính đúng kỳ, các bạn sẽ cần kiểm tra việc ghi nhận hàng tồn kho của doanh nghiệp có bị ghi khống (overstated) hay ghi thiếu (understated) hay chưa thông qua kiểm tra early cut-off (ghi nhận hàng tồn kho ít hơn thực tế tại thời điểm cuối kỳ) và late cut-off (ghi nhận hàng tồn kho nhiều hơn thực tế vào thời điểm cuối kỳ). Thường thì các doanh nghiệp sẽ có xu hướng mắc phải lỗi late cut-off để phần tài sản của công ty được ghi cao hơn thực tế, khiến cho báo cáo tài chính trở nên “đẹp” hơn.

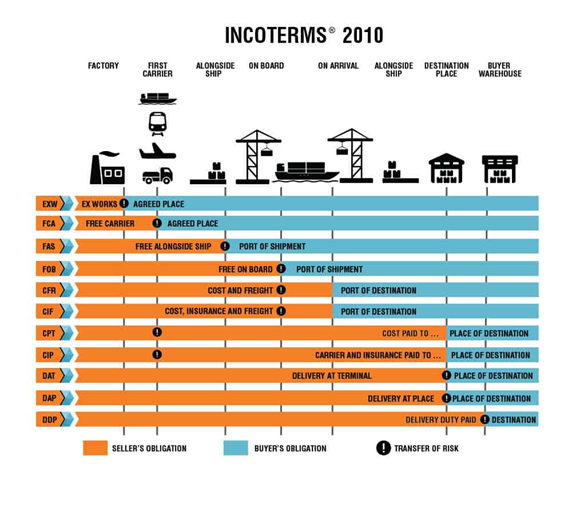

Các bạn có thể xác định thời gian hàng tồn kho bị cut-off thông qua việc tính toán vòng quay hàng tồn kho hoặc phỏng vấn kế toán để biết được thời gian luân chuyển chứng từ từ nhà kho đến phòng kế toán. Việc cut-off thường xảy ra đối với hàng nhập/xuất khẩu, việc xác định ngày bàn giao rủi ro và quyền lợi có thể được thực hiện thông qua đối chiếu vận đơn đường biển (bill of lading), vận đơn hàng không, phiếu vận chuyển,.. với các incoterm (các điều khoản thương mại quốc tế) được ghi trong hợp đồng mua bán.

Bước 4: Kiểm tra giá trị hàng tồn kho và việc phân bổ các khoản mục chi phí vào hàng tồn kho (Valuation and Allocation)

Tại bước này, các bạn sẽ cần kiểm tra xem việc phân bổ các khoản mục chi phí để tính giá trị hàng tồn kho đã hợp lý chưa. Thủ tục được thực hiện ở đây sẽ là rà soát các loại chi phí bao gồm chi phí nguyên vật liệu, chi phí nhân công và chi phí sản xuất chung bằng cách rà soát lại toàn bộ chứng từ liên quan như phiếu xuất nguyên vật liệu, bảng chấm công và bảng lương của công nhân, các chứng từ mua hàng,… đánh giá xem việc phân bổ các khoản chi phí này đã được hợp lý hay chưa thông qua thu thập phương pháp tính giá hàng tồn kho của công ty và đối chiếu với các văn bản pháp luật quy định cách tính hiện hành (bảo đảm tính phân bổ hợp lý – allocation), đồng thời cần thực hiện thủ tục tính toán lại (recalculate) để đảm bảo tính chính xác (Accuracy).

Các doanh nghiệp thường gặp vấn đề với việc xác định giá trị của hàng tồn kho do việc phân bổ các chi phí như nhân công, khấu hao máy móc, nhà xưởng, trang thiết bị,... và xác định giá trị sản phẩm dở dang (work in progress) chưa được chính xác. Sai sót trong việc xác định giá trị của hàng tồn kho có thể dẫn đến việc phản ánh không chính xác tổng tài sản và lợi nhuận của doanh nghiệp trong báo cáo tài chính. Việc giá trị hàng tồn kho bị ghi thấp hơn bình thường sẽ dẫn đến làm giảm tổng tài sản, nhưng lại tăng lợi nhuận (do giá vốn hàng bán giảm) và ngược lại. Để có thể xử lý vấn đề này, các bạn sẽ cần tìm hiểu thật kỹ về chính sách phân bổ chi phí của công ty, đánh giá xem chính sách này đã hợp lý chưa và có được ban quản lý cập nhật thường xuyên hay không.

Bước 5: Kiểm tra việc dự phòng giảm giá hàng tồn kho (Provision) và sự phản ánh chính xác của hàng tồn kho trên báo cáo tài chính

Tại bước này, các bạn sẽ cần để ý đến các khoản mục hàng tồn kho chậm luân chuyển, hàng tồn kho bị hỏng, lỗi thời,… và cơ sở trích lập dự phòng giảm giá hàng tồn kho của doanh nghiệp để đánh giá (tham khảo thông tư 48/2019/TT-BCTC) và tính toán lại xem việc trích lập dự phòng của doanh nghiệp đối với khoản mục này đã hợp lý hay chưa.

Để đảm bảo rằng hàng tồn kho được phản ánh chính xác trên báo cáo tài chính, các bạn còn cần thực hiện so sánh giá vốn của hàng tồn kho với giá trị thuần có thể thực hiện được (NRV), xem xét rằng doanh nghiệp đã thực hiện ghi đúng giá trị của hàng tồn kho là thấp hơn giữa giá vốn và giá trị thuần có thể thực hiện được hay chưa.

NRV của hàng tồn kho có thể được xác định bằng công thức:

NRV = Giá bán dự kiến (sale price) - chi phí để hoàn thành (cost of completion) - chi phí để bán hàng tồn kho (selling cost)

Bước 6: Kiểm tra quyền và nghĩa vụ của doanh nghiệp đối với hàng tồn kho (Rights and Obligations)

Qua việc chọn mẫu kiểm tra (thực hiện theo các cách đã được liệt kê ở các bước trên), các bạn có thể kiểm tra đến các hợp đồng mua bán để kiểm tra quyền và nghĩa vụ của doanh nghiệp đối với các mẫu hàng tồn kho được chọn.

Lời kết

Việc kiểm toán phần hành hàng tồn kho là rất phức tạp và có nhiều thủ tục cần được thực hiện, thông qua bài viết này, SAPP Academy mong rằng đã hỗ trợ được bạn nắm rõ hơn về chi tiết việc thực hiện các thủ tục kiểm tra chi tiết để có thể hoàn thành tốt công việc được giao.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/