-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Ở chương này, chúng ta cùng tìm hiểu về các loại gian lận có thể xảy ra trong doanh nghiệp và có thể phải kiểm tra nội. Từ đó, chúng ta nên thiết lập một hệ thống để ngăn chặn điều này.

I. Gian lận

Gian lận là hành vi cố tình, có chủ ý nhằm trình bày sai sự thật trong khi họ biết rõ sự thật.

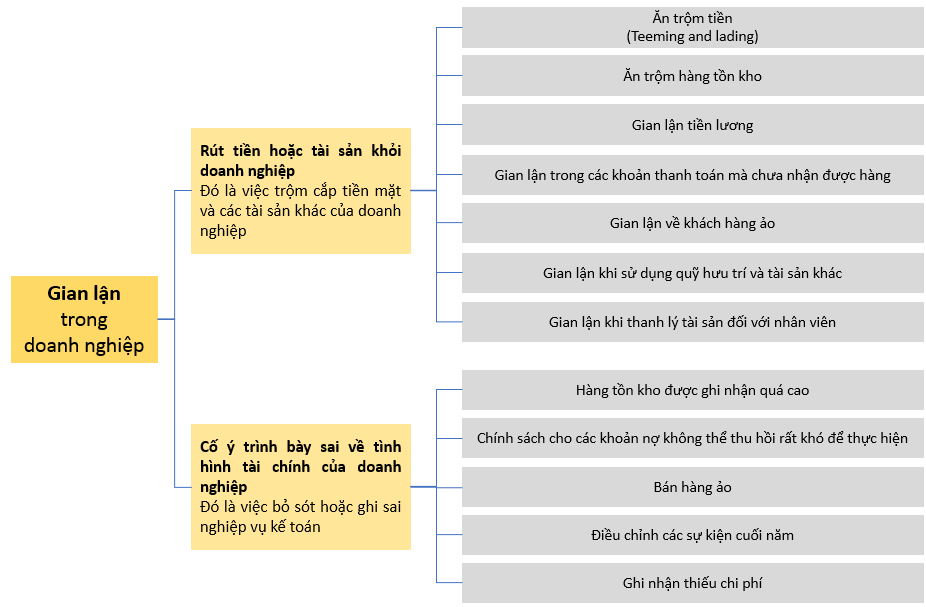

Trong phạm vi doanh nghiệp, gian lận có nhiều biểu hiện khác nhau. Tuy nhiên, chúng có thể được chia thành 2 loại sau:

II. Khả năng xảy ra gian lận

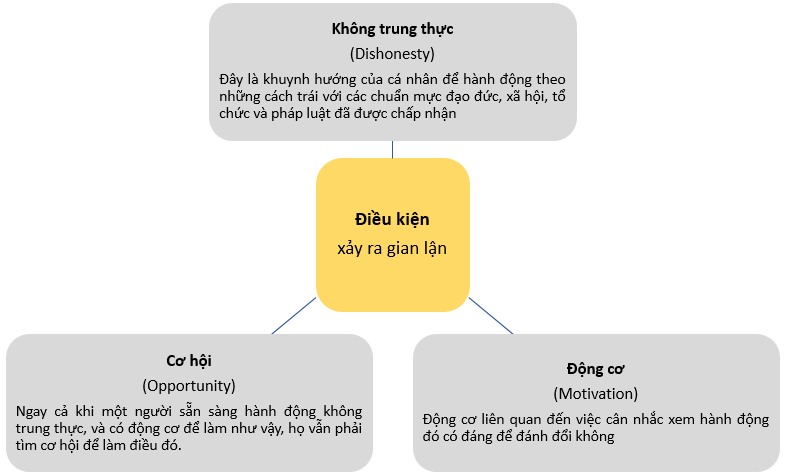

1. Điều kiện để xảy ra gian lận

Gian lận chỉ có thể xảy ra khi thỏa mãn đồng thời 3 điều kiện sau:

2. Đánh giá rủi ro gian lận

Các dấu hiệu của rủi ro gian lận cao bao gồm:

- Thiếu chính trực

- Áp lực quá mức

- Hệ thống kiểm soát kém

- Giao dịch bất thường

- Thiếu bằng chứng kiểm toán

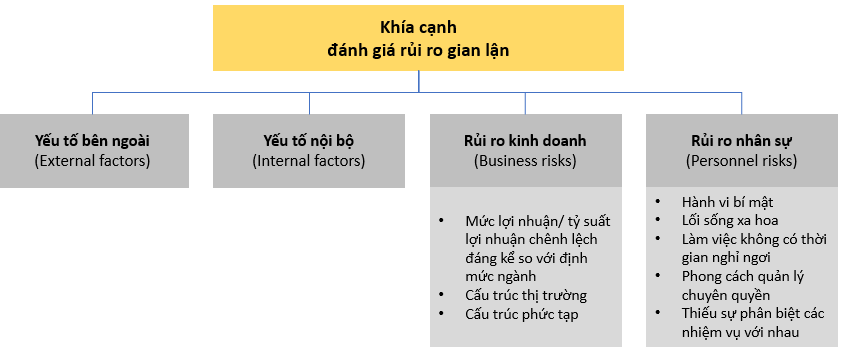

Do đó, việc đánh giá rủi ro gian lận thường được xem xét ở các khía cạnh:

Trong phạm vi bài hôm nay, chúng ta sẽ tìm hiểu kỹ hơn về các yếu tố nội bộ và bên ngoài. Cụ thể như sau:

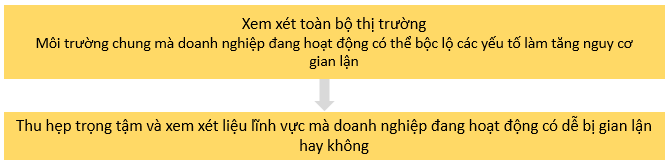

a. Yếu tố bên ngoài

Việc đánh giá rủi ro được thực hiện qua 2 bước:

b. Yếu tố nội bộ

Sau khi đánh giá rủi ro ở cấp tổng thể thông qua các yếu tố bên ngoài, doanh nghiệp xem xét đánh giá rủi ro trong nội bộ thông qua:

- Môi trường hoạt động thay đổi

- Nhân sự mới

- Công nghệ mới

- Hệ thống quản lý mới hay mới được nâng cấp

- Sản phẩm mới

- Hoạt động mới tại nước ngoài

- Tái cấu trúc doanh nghiệp.

III. Hậu quả của gian lận đối với doanh nghiệp

Mỗi loại gian lận trong doanh nghiệp sẽ gây ra các hậu quả tương ứng. Cụ thể:

|

Phân loại |

Hệ quả |

|

Rút tiền hoặc tài sản ra khỏi doanh nghiệp |

|

|

Cố ý trình bày sai về tình hình tài chính của doanh nghiệp |

|

IV. Hệ thống phát hiện và ngăn chặn gian lận

Mục đích chính của bất kỳ hệ thống kiểm soát nội bộ nào là để ngăn chặn gian lận. Tuy nhiên, bản chất của gian lận có nghĩa là mọi người sẽ tìm cách để vượt qua các hệ thống hiện có. Do đó, điều quan trọng không kém là phải có các biện pháp kiểm soát để phát hiện gian lận khi nó xảy ra.

1. Chính sách chung để ngăn chặn gian lận

Các chính sách này bao gồm:

- Nhấn mạnh đạo đức: Một số doanh nghiệp có quy tắc đạo đức yêu cầu rằng nhân viên phải ký nhận khi nhận quà tặng từ khách hàng

- Kiểm soát nhân sự: Các thủ tục phỏng vấn và tuyển dụng kỹ lưỡng bao gồm cả việc thu thập tài liệu tham khảo có thể là một sàng lọc hiệu quả đối với những nhân viên không trung thực

- Đào tạo và nâng cao nhận thức: Đào tạo nhận thức về gian lận nên là một phần không thể thiếu của chương trình đào tạo, đặc biệt cho các nhà quản lý và nhân viên trong các lĩnh vực rủi ro cao như mua sắm, và các nhân viên có vai trò chính trong việc ngăn ngừa và phát hiện gian lận.

2. Ngăn chặn gian lận trong các khu vực kinh doanh cụ thể

Khi đã xác định được khu vực có rủi ro gian lận cao, các biện pháp kiểm soát cụ thể cần được áp dụng. Cụ thể:

- Phân công phân nhiệm (Segregation of duties): là một biện pháp kiểm soát chính trong việc ngăn chặn gian lận. Cuối cùng, áp lực hoạt động có thể là việc không tách riêng biệt hoặc tách riêng nhưng không hoàn chỉnh. Tuy nhiên, Ban Giám đốc nên xác định một số chức năng nhất định phải được giữ riêng biệt.

Ví dụ: Tách biệt thủ quỹ và kế toán tiền mặt - Cần phải có tài liệu thích hợp cho tất cả các giao dịch.

- Các biện pháp kiểm soát giới hạn

Ví dụ: Chỉ cho phép nhân viên chọn nhà cung cấp từ danh sách được phê duyệt và hạn chế quyền truy cập vào mạng máy tính bằng mật khẩu, có thể làm giảm cơ hội gian lận.

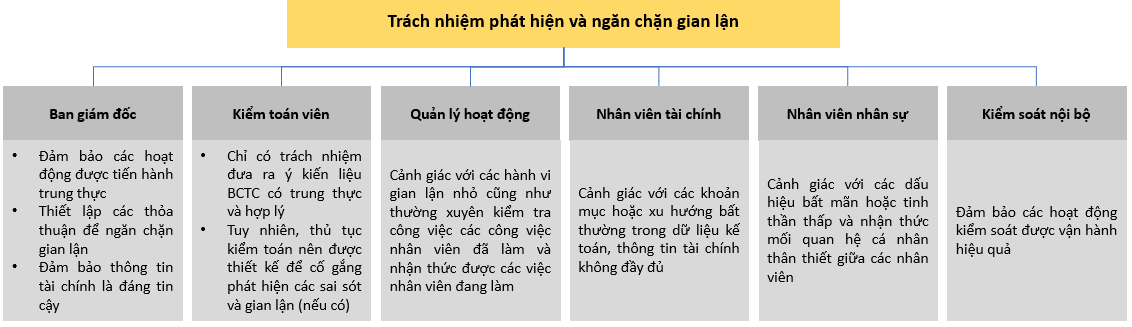

V. Trách nhiệm phát hiện và ngăn chặn gian lận

Giám đốc chịu trách nhiệm trong việc ngăn chặn và phát hiện gian lận. Tuy nhiên, các bộ phận nhân viên khác và kiểm toán viên cũng có liên quan nhất định. Cụ thể:

VI. Rửa tiền (Money laundering)

Rửa tiền là hành động nhằm che giấu nguồn gốc của tiền thu được từ hoạt động tội phạm (tiền bẩn), biến tiền bẩn thành tiền sạch.

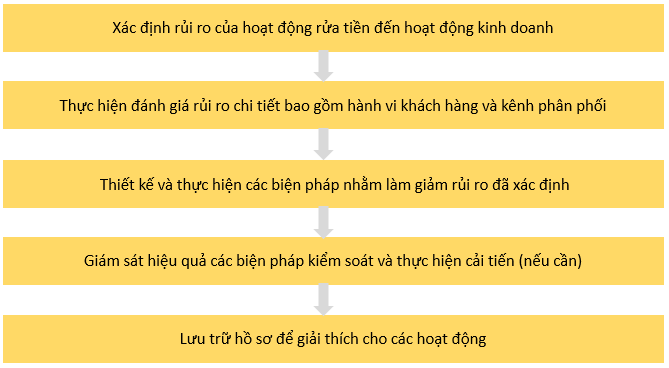

1. Đánh giá rủi ro và cách tiếp cận

Phương pháp tiếp cận rủi ro liên quan đến hoạt động rửa tiền gồm 5 bước sau:

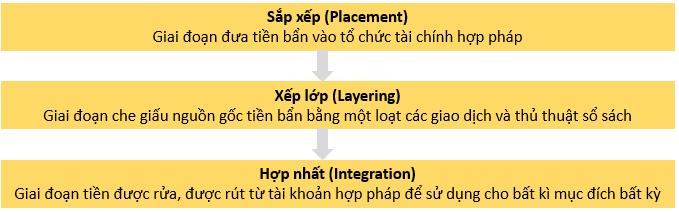

2. Quá trình rửa tiền

Quá trình rửa tiền diễn ra qua 3 giai đoạn:

Rửa tiền là hành động bất hợp pháp. Do đó, để ngăn chặn và phòng chống hoạt động này, các doanh nghiệp cần chỉ định một nhân viên phụ trách hoạt động này (Money Laundering Reporting Officer - MLRO) để báo cáo cho Cơ quan Tội phạm Quốc gia (National Crime Agency - NCA).

VII. Bài tập minh họa

Who has the primary responsibility for preventing and detecting fraud?

A. The external auditorsB. The internal auditors

C. The directors

D. The shareholders

Phân tích đề:

Ai chịu trách nhiệm chính trong việc ngăn chặn và phát hiện gian lận?

Lời giải: C

Theo lý thuyết đã nói ở mục V thì trách nhiệm chính trong việc ngăn chặn và phát hiện gian lận là Ban giám đốc.

Author: Khánh Linh