-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Ở chương này, chúng ta cùng nhau tìm hiểu về mục đích, vai trò của kế toán, quy trình hình thành hệ thống tài chính và các ứng dụng liên quan.

I. Mục đích của thông tin kế toán

Kế toán là việc thu thập, ghi chép, phân tích và tổng hợp các giao dịch của một doanh nghiệp.

Chức năng kế toán là một phần của hệ thống kinh doanh rộng lớn hơn và không hoạt động riêng lẻ. Kế toán xử lý các hoạt động tài chính của tổ chức, nhưng cũng cung cấp thông tin và đưa ra lời khuyên cho các các phòng ban.

1. Đối tượng sử dụng BCTC và thông tin của kế toán

Thông tin kế toán được sử dụng cho nhiều loại đối tượng với những mục đích khác nhau. Cụ thể:

| Đối tượng sử dụng | Mục đích sử dụng thông tin kế toán |

| Giám đốc | Quản lý công việc kinh doanh hiệu quả và đưa ra các quyết định kiểm soát và lập kế hoạch hiệu quả. |

| Cổ đông |

Đánh giá mức độ hiệu quả của ban quản lý. Từ đó xem xét:

|

| Chính phủ |

|

| Nhân viên | Cập nhật tình hình tài chính của doanh nghiệp để biết về lương bổng trong tương lai và sự nghiệp của họ. |

| Ngân hàng | Để xác minh tình hình tài chính của doanh nghiệp sau đó xem xét có cho doanh nghiệp vay tài chính hay không |

| Nhà đầu tư | Để xác minh tình hình tài chính của doanh nghiệp, xem xét có nên góp vốn đầu tư vào doanh nghiệp này hay không |

| Nhà phân tích tài chính | Phân tích thông tin tài chính cũng như tư vấn cho các nhà đầu tư. |

2. Cách đáng giá thông tin hữu ích

Để biết được thông tin kế toán có hữu ích hay không cần căn cứ vào đánh giá các đặc điểm sau của thông tin:

| Đặc điểm | Nội dung |

|

Sự phù hợp (Relevant) |

Thông tin được cung cấp phải thỏa mãn nhu cầu của người sử dụng thông tin. |

| Tính dễ hiểu (Comprehensibility) | Thông tin có thể khó hiểu do không đầy đủ nhưng quá chi tiết cũng là một lý do dẫn đến khó hiểu. |

| Độ tin cậy (Reliability) |

Thông tin sẽ đáng tin cậy hơn nếu được xác minh một cách độc lập. Các công ty TNHH công bố BCTC phải được xác nhận bởi kiểm toán viên, những người này phải là bên thứ 3 độc lập với doanh nghiệp và phải có đủ trình độ chuyên môn nghề nghiệp. |

| Tính đầy đủ (Completeness) | Các tài khoản của một doanh nghiệp phải trình bày đủ bức tranh toàn cảnh về các hoạt động kinh tế. |

| Tính khách quan (Objectivity) |

Thông tin phải khách quan (không thiên vị). Khi lập BCTC, ban giám đốc có thể có xu hướng vẽ một bức tranh màu hồng về khả năng sinh lời của một doanh nghiệp để làm cho hoạt động của chính họ trông ấn tượng dễ thu hút các nhà đầu tư. |

| Tính kịp thời (Timeliness) |

Giá trị của thông tin sẽ giảm đi nếu nó không thể được sử dụng kịp thời làm ảnh hưởng đến các quyết định của người sử dụng. |

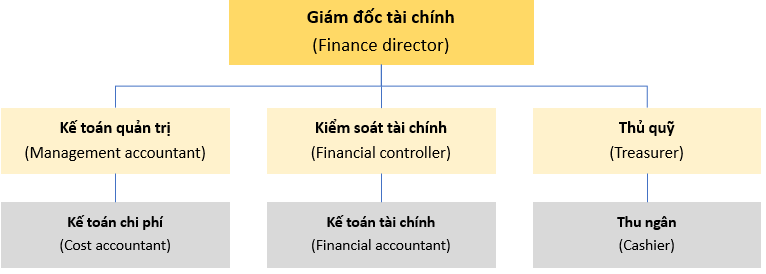

3. Cấu trúc của phòng kế toán

Phòng kế toán thường được tổ chức theo từng cấp bậc với người đứng đầu là Giám đốc tài chính. Cụ thể:

II. Phạm vi của kế toán

Để hiểu biết hơn về kế toán thì ta cần tìm hiểu thêm về các loại hình kế toán, phạm vi công việc mà kế toán viên chịu trách nhiệm. Cụ thể:

|

Loại kế toán |

Nội dung |

|

Kế toán tài chính (Financial accounting) |

Đây là phương pháp báo cáo kết quả và tình hình tài chính của một doanh nghiệp. |

|

Kế toán quản trị (Management accounting) |

Đây là một hệ thống thông tin quản lý phân tích dữ liệu để cung cấp thông tin làm cơ sở cho quyết định của người quản lý. Mối quan tâm của kế toán quản trị là trình bày các thông tin kế toán ở dạng hữu ích nhất cho việc quản lý. |

|

Quản trị tài chính (Financial management) |

Đây là bộ phận chịu trách nhiệm nâng cao tài chính và kiểm soát các nguồn tài chính. |

|

Kiểm toán (Auditing) |

Đây là bộ phận kiểm tra các khoản mục trên BCTC và xem chúng có thể hiện quan điểm trung thực và hợp lý hay không |

|

Kiểm toán nội bộ (Internal auditing) |

Đây là bộ phận thực hiện nhiệm vụ kiểm tra và báo cáo về tính hữu hiệu của hệ thống kiểm soát nội bộ. |

III. Thông tin tài chính nội bộ và bên ngoài

BCTC được công bố ra bên ngoài nhằm phục vụ các bên liên quan như cổ đông, ngân hàng, nhà cung cấp và chính phủ. Các báo cáo được tạo cho các mục đích nội bộ bao gồm ngân sách và báo cáo các khoản chi phí.

| Thông tin | Loại báo cáo | Định nghĩa |

|

Bên ngoài |

Báo cáo kết quả hoạt động kinh doanh (Income Statement) |

Đây là báo cáo ghi chép về thu nhập được tạo ra và chi phí phát sinh trong một thời kỳ nhất định. |

|

Bảng cân đối kế toán (Statement of Financial Position) |

Đây là báo cáo ghi chép về tài sản do doanh nghiệp sở hữu và các khoản nợ doanh nghiệp có nghĩa vụ phải trả tại một thời điểm. | |

|

Báo cáo lưu chuyển tiền tệ (Statement of Cash Flows) |

Đây là báo cáo cho biết về các nguồn tiền được tạo ra và được chi tiêu như thế nào. | |

|

Nội bộ |

Báo cáo tổng hợp (Integrated reports) |

Đây là báo cáo tổng hợp những thông tin tài chính và phi tài chính vào một tài liệu duy nhất. |

|

Bảng thống kê chi phí (Cost schedules) |

Đây là báo cáo để người quản lý kiểm tra những gì doanh nghiệp đang chi tiêu. | |

|

Ngân sách (Budgets) |

Đây là báo cáo để người quản lý đặt ra giới hạn cho các khoản chi tiêu của doanh nghiệp. |

IV. Kiểm soát các giao dịch trong doanh nghiệp

1. Giao dịch kinh doanh

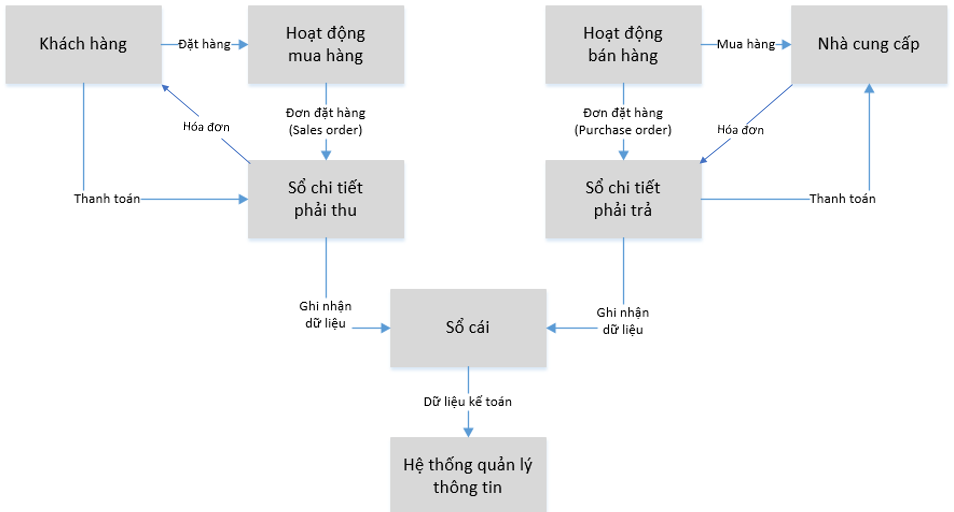

Các giao dịch trong doanh nghiệp thường gặp bao gồm:

- Mua hàng

- Bán hàng

- Trả lương cho nhân viên

- Mua tài sản dài hạn

- Thanh toán chi phí

Các giao dịch này được thể hiện qua sơ đồ sau:

2. Kiểm soát giao dịch kinh doanh

Như vậy, doanh nghiệp thường phát sinh rất nhiều giao dịch, đặc biệt là các công ty lớn. Các nhà quản lý sẽ không có đủ thời gian để kiểm tra chi tiết từng giao dịch. Tuy nhiên, để đảm bảo các nguồn lực của doanh nghiệp được sử dụng hiệu quả nhất, cần phải có sự phê duyệt (authorised) của các nhà quản lý.

Ví dụ:

- Bán chịu cho khách hàng mới: Nếu việc bán hàng được thực hiện bằng việc cho nợ , hàng hóa sẽ được gửi đi với lời hứa từ khách hàng sẽ thanh toán trong tương lai, do đó ban quản lý phải chắc chắn có thể rằng khách hàng mới này sẽ thanh toán cho các mặt hàng. Điều này có nghĩa là người kiểm soát việc bán chịu phải phê duyệt rằng khách hàng mới có xếp hạng tín dụng tốt và chắc chắn để thanh toán hàng hóa.

- Mua hàng hóa hoặc tài sản cố định và thanh toán các chi phí: Đây là khoản tiền được chi ra ngoài doanh nghiệp, do đó chúng phải được quản lý có trách nhiệm phê duyệt.

- Bảng lương: Một trong những khoản chi lớn nhất mà hầu hết các doanh nghiệp thực hiện là thanh toán lương cho nhân viên của họ. Do đó, việc phê duyệt bảng lương là một phần rất quan trọng của bất kỳ doanh nghiệp nào.

3. Thủ tục kiểm soát tài chính

Các thủ tục kiểm soát tài chính tồn tại cụ thể để đảm bảo rằng:

- Các giao dịch tài chính được thực hiện hợp lý

- Tài sản của doanh nghiệp được bảo vệ an toàn

- Thông tin quản lý được ghi nhận chính xác và kịp

Ví dụ:

- Kiểm tra một số tiền nhất định cần hai bên doanh nghiệp ký

- Quy định giới hạn ủy quyền cho các đơn đặt hàng

- Ủy quyền cho các khoản tiền mặt và chi phí lặt vặt

- Các thủ tục kiểm soát tín dụng hiệu quả

- Các thủ tục bảo mật máy tính và mức độ truy cập

Việc kiểm soát tài chính được cho là yếu khi có các biểu hiện sau:

- Thiếu tiền mặt hoặc séc

- Các khoản nợ khó đòi hoặc không đòi được

- Khách hàng không thanh toán đúng thời hạn

- Các nhà cung cấp không được thanh toán đúng hạn

- Mua hàng trái phép

- Không tạo được tài khoản hoặc các báo cáo khác vào thời gian đã định.

V. Hệ thống tài chính kinh doanh

Hệ thống này bao gồm 4 hệ thống chính:

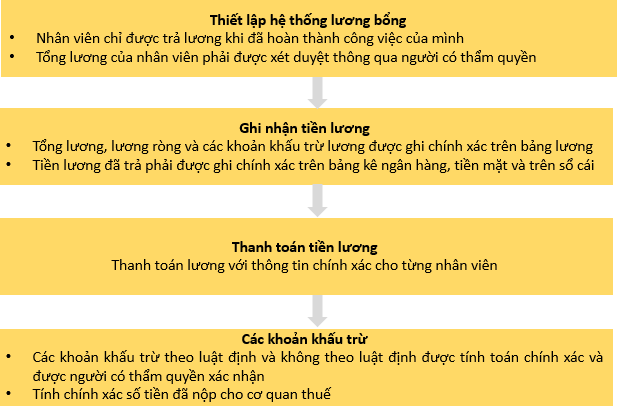

1. Kiểm soát hệ thống trả lương

Cách kiểm soát chính đối với chi trả lương thông qua các thủ tục sau:

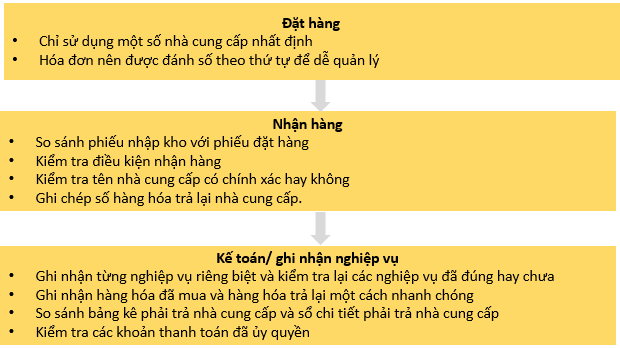

2. Kiểm soát hệ thống mua hàng

Mua hàng là một lĩnh vực quan trọng cần kiểm soát, đặc biệt là đối với những mặt hàng có giá trị cao. Có thể có các thủ tục ủy quyền cụ thể để mua các tài sản dài hạn.

Cách kiểm soát hệ thống mua hàng như sau:

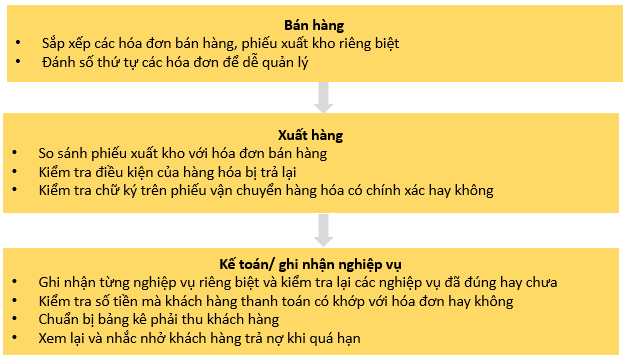

3. Kiểm soát hệ thống bán hàng

Tương tự hệ thống mua hàng, hoạt động kiểm soát với hệ thống bán hàng như sau:

4. Kiểm soát tiền mặt

a. Kiểm soát các khoản phải thu

Kiểm soát thu tiền mặt sẽ tập trung vào 3 thủ tục chính sau:

- Phiếu thu phải được nộp ngay lập tức

- Việc ghi chép phiếu thu phải đầy đủ

- Việc mất phiếu thu do trộm cắp hoặc tai nạn phải bị ngăn chặn

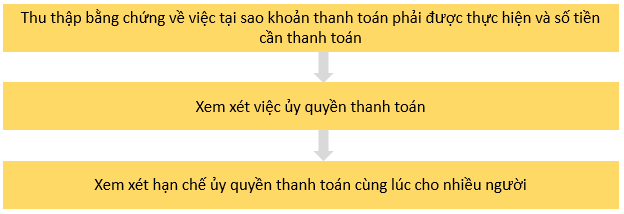

b. Kiểm soát các khoản phải trả

3 bước chính trong việc áp dụng các biện pháp kiểm soát đối với các khoản thanh toán như sau:

Ví dụ: Giả sử rằng một công ty mua hàng hóa có giá 5.000 đô la.

- Kế toán sẽ nhận được hóa đơn từ nhà cung cấp. Đây là bằng chứng tài liệu về số tiền thanh toán.

- Hóa đơn sẽ được duyệt bởi giám đốc mua hàng. Khi được giám đốc duyệt rồi mới được thanh toán.

- Một thời gian sau, khoản thanh toán sẽ được thực hiện cho nhà cung cấp, có thể bằng séc. Đối với khoản thanh toán 5.000 đô la, có lẽ chỉ giám đốc tài chính hoặc giám đốc điều hành mới được phép ký séc. Vì vậy, thẩm quyền thanh toán sẽ được ủy quyền đối với hai người này.

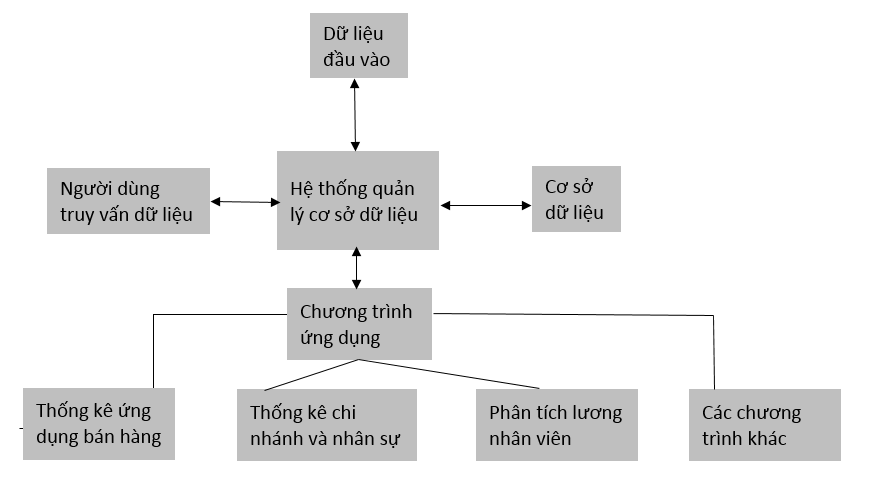

V. Cơ sở dữ liệu và bảng tính

1. Cơ sở dữ liệu

Cơ sở dữ liệu có thể được mô tả như một 'nhóm' dữ liệu, có thể được sử dụng bởi bất kỳ ứng dụng nào và không bị hạn chế đối với các tài khoản sử dụng.

Cách tiếp cận cơ sở dữ liệu có thể được tóm tắt theo sơ đồ sau:

Phạm vi ứng dụng sử dụng cơ sở dữ liệu sẽ rất khác nhau, tùy thuộc vào dữ liệu nào được giữ trong tệp cơ sở dữ liệu.

Có 4 mục tiêu của cơ sở dẫn liệu:

| Mục tiêu | Giải thích |

| Cơ sở dữ liệu cần được chia sẻ | Những người dùng khác nhau sẽ có thể truy cập cùng một cơ sở dữ liệu, cơ sở dữ liệu cho các ứng dụng xử lý của riêng họ (và đồng thời trong một số hệ thống). Do đó loại bỏ nhu cầu sao chép dữ liệu trên các tệp khác nhau. |

| Cơ sở dữ liệu được bảo tồn | Một người dùng không được phép thay đổi dữ liệu trên tệp để làm hỏng bản ghi cơ sở dữ liệu cho người dùng khác. Tuy nhiên, họ có thể cập nhật dữ liệu trên tệp để thực hiện các thay đổi hợp lệ đối với dữ liệu. |

| Hệ thống cơ sở dữ liệu cần cung cấp cho nhu cầu của những người dùng khác nhau | Do mỗi người có các yêu cầu xử lý và phương pháp truy cập dữ liệu riêng nên cơ sở dữ liệu phải cung cấp các yêu cầu hoạt động của nhiều người dùng. |

| Cơ sở dữ liệu phải có khả năng phát triển | Cơ sở dữ liệu cần được cập nhật kể cả ngắn hạn hay lâu dài để có khả năng đáp ứng nhu cầu xử lý dữ liệu trong tương lai của người dùng, không chỉ nhu cầu hiện tại của họ. |

2. Bảng tính (Spreadsheets)

Bảng tính thường được sử dụng trong cả kế toán tài chính và kế toán chi phí.

Bảng tính thực chất là một mảnh giấy điện tử được chia thành các hàng và cột với bút chì, tẩy và máy tính tích hợp sẵn. Nó cung cấp một cách dễ dàng để thực hiện các phép tính số.

Ví dụ: Excel.

Author: Khánh Linh