CHƯƠNG 1 - PHÂN TÍCH HIỆU SUẤT VÀ NGÂN SÁCH LINH HOẠT

CHƯƠNG 2 - BIẾN ĐỘNG DOANH THU BÁN HÀNG

CHƯƠNG 3 - BIẾN ĐỘNG CHI PHÍ NGUYÊN VẬT LIỆU VÀ NHÂN CÔNG TRỰC TIẾP

CHƯƠNG 1 - PHÂN TÍCH HIỆU SUẤT VÀ NGÂN SÁCH LINH HOẠT

Câu hỏi 1: Home Furnishings had the following static budget for manufacturing overhead costs based on 100,000 machine hours:

|

Variable |

|

|

Indirect Materials |

$196,000 |

|

Indirect Labor |

$280,000 |

|

Factory Supplies |

$28,000 |

|

Fixed |

|

|

Depreciation |

$84,000 |

|

Taxes |

$14,000 |

|

Supervision |

$70,000 |

The controller for Home Furnishings is now preparing a flexible budget based on 110,000 actual machine hours.

What amount will be reported on the flexible budget for manufacturing overhead?

A. $739,200

B. $554,400

C. $672,000

D. $722,400

Ôn tập lại kiến thức:

- Chi phí biến đổi sẽ thay đổi còn chi phí cố định không đổi khi sản lượng thay đổi.

- Yếu tố quan trọng nhất trong ngân sách linh hoạt là nó dựa trên kết quả đầu ra thực tế. Cách tiếp cận này làm cho các chi phí trong ngân sách này phù hợp để phân tích hiệu quả hoạt động của tổ chức.

--> Đây là những chi phí đầu vào lẽ ra phải được sử dụng để tạo ra đầu ra thực tế. - Cách tiếp cận cơ bản để xây dựng ngân sách linh hoạt cho chi phí là sử dụng phương trình sau:

Tổng chi phí = Tỷ lệ chi phí biến đổi dự kiến x (Khối lượng hoạt động thực tế) + Tổng chi phí cố định

- A là đáp án sai. Nếu chi phí sản xuất cố định bị giả định sai là chi phí biến đổi, thì số tiền ngân sách linh hoạt: $184.800 ($1,68 mỗi giờ máy × 110.000 giờ). Số tiền chi phí sản xuất dự kiến là 5,04 đô la mỗi giờ máy (504.000 đô la ÷ 100.000 đô la). Nếu có 110.000 giờ máy, chi phí sản xuất chung biến đổi sẽ là $554.400 ($5,04 × 110.000). Tổng ngân sách linh hoạt cho 110.000 giờ máy sẽ là $739.200 ($184.800 + $554.400).

- B là đáp án sai. Số tiền được lập ngân sách là 5,04 đô la mỗi giờ máy (504.000 đô la ÷ 100.000 đô la). Nếu có 110.000 giờ máy, chi phí sản xuất chung biến đổi sẽ là $554.400 ($5,04 × 110.000).

- C là đáp án sai. Chi phí sản xuất chung cố định bằng với số tiền ($168.000) trong ngân sách cố định và linh hoạt. Nếu thành phần biến đổi được giả định là cố định, thì tổng ngân sách linh hoạt cho 110.000 giờ máy là $672.000 ($168.000 + $504.000).

- D là đáp án đúng. Chi phí cố định giống nhau trong ngân sách cố định và ngân sách linh hoạt vì chi phí cố định không thay đổi khi hoạt động thay đổi. Chi phí biến đổi trong ngân sách linh hoạt sẽ khác với chi phí biến đổi trong ngân sách cố định ở mức độ hoạt động thực tế khác với mức độ hoạt động được sử dụng để lập ngân sách cố định. Chi phí sản xuất chung cố định sẽ bằng với số tiền ($168.000) trong ngân sách cố định và linh hoạt. Chi phí sản xuất biến đổi phải được điều chỉnh cho các mức độ hoạt động khác nhau. Số tiền được lập ngân sách là 5,04 đô la mỗi giờ máy (504.000 đô la ÷ 100.000 đô la). Nếu có 110.000 giờ máy, chi phí sản xuất chung biến đổi sẽ là $554.400 ($5,04 × 110.000). Tổng ngân sách linh hoạt cho 110.000 giờ máy là $722.400 ($168.000 + $554.400).

Câu hỏi 2:

Stanley Candy uses flexible budgets. Stanley's normal capacity is 32,000 pounds of candy per year. At this level of activity, budgeted manufacturing overhead is $128,000 variable and $360,000 fixed. Stanley's actual overhead costs were $500,000 when 36,000 pounds of candy were produced. If Stanley uses a flexible budget, what is the difference between actual and budgeted costs?

A. $12,000 favorable.

B. $12,000 unfavorable.

C. $4,000 unfavorable.

D. $4,000 favorable.

Ôn tập lại kiến thức:

- Chi phí thực tế được tính như sau:

Tổng chi phí thực tế = Tỷ lệ chi phí biến đổi thực tế x (Khối lượng hoạt động thực tế) + Tổng chi phí cố định - Ngân sách tĩnh được chuẩn bị TRƯỚC khi kỳ kế toán bắt đầu, hiển thị số tiền được lập ngân sách cho mức độ hoạt động dự kiến. Cách tiếp cận cơ bản để xây dựng ngân sách tĩnh cho chi phí là sử dụng phương trình sau:

Tổng chi phí dự toán = Tỷ lệ chi phí biến đổi dự kiến x (Khối lượng hoạt động dự kiến) + Tổng chi phí cố định - Ngân sách linh hoạt được chuẩn bị SAU khi kỳ kế toán kết thúc, hiển thị số tiền được lập ngân sách cho mức độ hoạt động thực tế đạt được. Cách tiếp cận cơ bản để xây dựng ngân sách linh hoạt cho chi phí là sử dụng phương trình sau:

Tổng chi phí dự toán = Tỷ lệ chi phí biến đổi dự kiến x (Khối lượng hoạt động thực tế) + Tổng chi phí cố định

Diễn giải:

- A là đáp án sai. Ngân sách tĩnh là $488.000. Nếu con số này được so sánh với khoản chi tiêu thực tế là 500.000 đô la, thì có một biến động bất lợi là 12.000 đô la, không phải là một biến động có lợi, vì chi tiêu thực tế vượt quá chi tiêu trong ngân sách. Ngoài ra, do công ty sử dụng ngân sách linh hoạt nên giá trị ngân sách linh hoạt cần được so sánh với chi tiêu thực tế.

- B là đáp án sai. Ngân sách tĩnh là $488.000. Nếu con số này được so sánh với mức chi tiêu thực tế là 500.000 đô la, thì sẽ có sự biến động bất lợi là 12.000 đô la do chi tiêu thực tế vượt quá chi tiêu dự kiến. Tuy nhiên, do công ty sử dụng ngân sách linh hoạt nên giá trị ngân sách linh hoạt cần được so sánh với chi tiêu thực tế.

- C là đáp án sai. Số tiền dự kiến của chi phí biến đổi là $4,00 mỗi pound ($128.000 ÷ 32.000). Nếu có 36.000 pound được sản xuất, chi phí sản xuất chung biến đổi sẽ là $144.000 ($4,00 x 36.000) trong ngân sách linh hoạt. Tổng ngân sách linh hoạt cho 36.000 pound là 504.000 đô la (144.000 đô la + 360.000 đô la). Mặc dù biến động là 4.000 đô la, nhưng nó là có lợi chứ không phải bất lợi, vì chi tiêu thực tế thấp hơn 4.000 đô la so với số tiền ngân sách linh hoạt.

- D là đáp án đúng. Ngân sách linh hoạt được chuẩn bị sau khi một khoảng thời gian kết thúc để hiển thị số tiền được lập ngân sách cho mức độ hoạt động thực tế đạt được. Chi phí cố định giống nhau trong ngân sách tĩnh và ngân sách linh hoạt vì chi phí cố định không thay đổi khi hoạt động thay đổi. Chi phí biến đổi trong ngân sách linh hoạt sẽ khác với chi phí biến đổi trong ngân sách tĩnh ở mức độ hoạt động thực tế khác với mức độ hoạt động được sử dụng để lập ngân sách tĩnh. Số tiền dự kiến của chi phí biến đổi là $4,00 mỗi pound ($128.000 ÷ 32.000). Nếu có 36.000 pound được sản xuất, chi phí sản xuất chung biến đổi sẽ là $144.000 ($4,00 x 36.000) trong ngân sách linh hoạt. Tổng ngân sách linh hoạt cho 36.000 pound là 504.000 đô la (144.000 đô la + 360.000 đô la). Vì chi tiêu thực tế chỉ là 500.000 đô la, biến động 4.000 đô la là có lợi.

CHƯƠNG 2 - BIẾN ĐỘNG DOANH THU BÁN HÀNG

Câu hỏi 3: The GHF Company sold 600 units in its most recent fiscal year. It expected to sell its product for $60 per unit that year. In that year, it had a favorable master (static) budget variance based on sales price of $4,200 and an unfavorable sales price (flexible budget) variance of $1,800.

What is GHF’s actual sales price and its sales volume variance for that year?

A. $63 and $2,400 Favorable

B. $57 and $2,400 Favorable

C. $63 and $6,000 Favorable

D. $57 and $6,000 Favorable

Ôn tập lại kiến thức:

1. Biến động ngân sách chính dựa trên giá bán được tính như sau:

Sản lượng thực tế x Giá thực tế – Sản lượng dự tính x Giá tiêu chuẩn = Biến động sản lượng bán hàng + Biến động giá bán

2. Biến động doanh thu bán hàng được tính như sau:

- Biến động giá bán = Khối lượng thực tế x Giá thực tế - Khối lượng Thực tế x Giá tiêu chuẩn

- Biến động sản lượng bán hàng = Khối lượng Thực tế x Giá tiêu chuẩn - Sản lượng ước tính x Giá tiêu chuẩn

Diễn giải:

- A là đáp án sai. Biến động ngân sách chính (tĩnh) dựa trên giá bán được tính là biến động sản lượng bán hàng dựa trên giá bán cộng với biến động giá bán. Ngoài ra, do biến động giá bán không có lợi nên giá bán thực tế thấp hơn giá bán dự toán.

- B là đáp án sai. Biến động ngân sách tĩnh dựa trên giá bán được tính là biến động sản lượng bán hàng dựa trên giá bán cộng với biến động giá bán.

- C là đáp án sai. Vì biến động giá bán không có lợi nên giá bán thực tế thấp hơn giá bán dự toán.

- D là đáp án đúng. Lưu ý rằng do biến động giá bán không có lợi nên giá bán thực tế sẽ thấp hơn giá bán dự toán là 60 đô la một đơn vị. Thay các biến đã biết vào công thức biến động giá bán, chúng ta có thể giải quyết các biến chưa biết như sau:

Biến động giá bán = (Giá bán thực tế − Giá bán tiêu chuẩn) × Sản lượng thực tế

--> −$1.800 = (Giá bán thực tế − $60) × 600 đơn vị

--> −$1.800 ÷ 600 đơn vị = Giá bán thực tế − $60

--> −3 = Giá bán thực tế − $60

--> Giá bán thực tế = $57

Biến động ngân sách tĩnh dựa trên giá bán được tính là biến động sản lượng bán hàng dựa trên giá cộng với biến động giá bán. Nếu biến động ngân sách tĩnh là $4.200 có lợi và biến động giá bán là $1.800 không có lợi, thì biến động sản lượng bán hàng dựa trên giá bán phải là $6.000 có lợi ($4.200 + $1.800).

Cách tiếp cận toán học cho phần này như sau:

Biến động ngân sách chính dựa trên giá bán = Biến động sản lượng bán hàng dựa trên giá + Biến động giá bán

--> $4.200 = Biến động khối lượng bán hàng dựa trên giá − $1.800

--> 4.200 đô la + 1.800 đô la = Biến động sản lượng bán hàng dựa trên giá = 6.000 đô la.

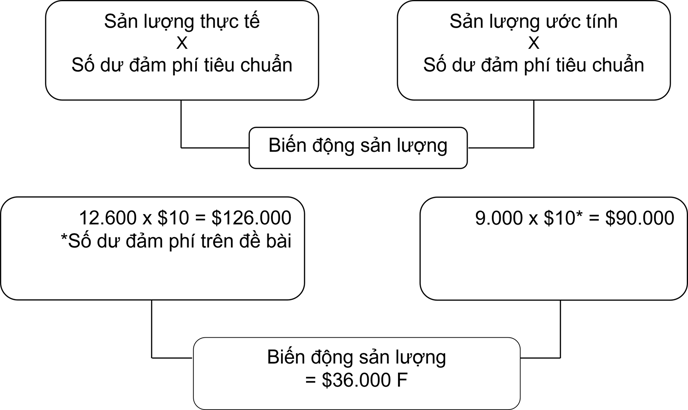

Câu hỏi 4: The HJU Company sells a simple product and a complex product. In 20X8, it expected to sell 9,000 simple units and earn a contribution margin of $10 per unit and 3,000 complex units and earn a contribution margin of $24 per unit. In 20X8, it sold 12,600 simple units with a contribution margin of $8 per unit and 2,400 complex units with a contribution margin of $27 per unit.

What is the sales volume variance (measured in terms of contribution margin) for the simple product in 20X8?

A. $36,000 favorable

B. $14,400 unfavorable

C. $22,500 favorable

D. $13,500 favorable

Ôn tập lại kiến thức:

1. Khi khối lượng bán hàng khác với dự tính, nó ảnh hưởng đến cả doanh thu và lợi nhuận hoạt động của tổ chức.

- Một số tổ chức sẽ sử dụng giá bán tiêu chuẩn để hiểu biến động về doanh thu bán hàng.

- Hầu hết các tổ chức đều tập trung vào "tác động cuối cùng" của biến động về doanh thu bán hàng.

--> Tổ chức cần sử dụng Số dư đảm phí tiêu chuẩn trên mỗi đơn vị

2. Biến động sản lượng bán hàng được tính như sau:

Khối lượng thực tế x Số dư đảm phí tiêu chuẩn - Sản lượng dự tính x Số dư đảm phí tiêu chuẩn

- A là đáp án đúng. Lưu ý rằng kết quả tính toán là một giá trị âm, nhưng kết quả được báo cáo là một giá trị tuyệt đối. Biến động không được báo cáo là giá trị âm hoặc dương, mà là giá trị bất lợi (U) hoặc có lợi (F).

- B là đáp án sai. Biến động khối lượng bán hàng trong năm 20X8 đối với sản phẩm phức hợp là 14.400 đô la bất lợi.

- C đáp án sai. Biến động số lượng bán hàng trong năm 20X8 đối với sản phẩm đơn giản là 22.500 đô la có lợi.

- D đáp án sai. Biến động hỗn hợp doanh số bán hàng trong năm 20X8 đối với sản phẩm đơn giản là 13.500 đô la có lợi.

CHƯƠNG 3 - BIẾN ĐỘNG CHI PHÍ NGUYÊN VẬT LIỆU VÀ NHÂN CÔNG TRỰC TIẾP

Câu hỏi 5: A company established its annual direct material budget to produce 300,000 units as follows:

150,000 pounds of material @ $0.75 per pound = $112,500

Throughout the year, the company produced 310,000 units of finished goods using 0.48 pounds per unit at a cost of $0.76 per pound.

The direct material efficiency variance is:

A. $588 unfavorable.

B. $900 favorable.

C. $1,488 unfavorable.

D. $4,650 favorable.

Ôn tập lại kiến thức:

1. Biến động không dựa trên sản lượng tiêu chuẩn trong ngân sách cố định, mà dựa trên sản lượng tiêu chuẩn trong ngân sách linh hoạt. Sản lượng này thường được gọi là "sản lượng tiêu chuẩn cho phép" đối với số lượng thực tế cho sản xuất và bán hàng.

2. Biến động nguyên vật liệu trực tiếp được tính như sau:

- Biến động giá = Sản lượng thực tế đã mua x Giá thực tế - Sản lượng thực tế đã mua x Giá tiêu chuẩn

- Biến động sử dụng = Sản lượng thực tế đã sử dụng x Giá tiêu chuẩn - Sản lượng tiêu chuẩn cho phép x Giá tiêu chuẩn

Diễn giải:

- A là đáp án sai. Biến động hiệu suất nguyên vật liệu trực tiếp không được tính như sau: Tổng chi phí thực tế của vật liệu được sử dụng trong một khoảng thời gian - tổng chi phí vật liệu được lập ngân sách sẽ được sử dụng trong một khoảng thời gian.

- B là đáp án sai. Nguyên vật liệu được lập ngân sách để sử dụng cho sản xuất thực tế không được sử dụng để tính Biến động hiệu quả nguyên vật liệu trực tiếp.

- C là đáp án sai. Biến động giá nguyên vật liệu (MPV) là $1,488 bất lợi, không phải là Biến động hiệu quả nguyên vật liệu trực tiếp. MPV = số lượng thực tế × (giá thực tế – giá ngân sách).

- D là đáp án đúng. Biến động hiệu suất vật liệu = Giá tiêu chuẩn hoặc giá ngân sách × (Số lượng vật liệu thực tế sử dụng – Lượng vật liệu tiêu chuẩn cho phép sản xuất thực tế)

--> Biến động hiệu suất vật liệu = 0,75 USD × ( ( 310.000 × 0,48 ) − ( 310.000 × 0,50 ) )

--> Biến động hiệu suất vật liệu = 0,75 USD × ( 148.800 − 155.000 )

--> Biến động hiệu suất vật liệu = − 4,650

--> Biến động hiệu quả vật liệu = $4,650 có lợi.

Câu hỏi 6: Ramble Wood, Inc. produces a product which requires 6 hours of direct labor at $32 per hour. During February, Ramble Wood’s actual payroll was $393,120 and the company used 12,600 direct labor hours to produce 2,000 units of the product. What is Ramble Wood’s direct labor price variance?

A. $10,080, unfavorable

B. $9,120, unfavorable

C. $19,200, unfavorable

D. $10,080, favorable

Ôn tập lại kiến thức:

1. Khi nói đến nhân công trực tiếp, việc tính toán biến động giá dựa trên số giờ thực tế được sử dụng.

2. Biến động nhân công trực tiếp được tính như sau:

- Biến động giá = Số giờ thực tế đã sử dụng x Giá định mức nhân công thực tế - Số giờ thực tế đã sử dụng x Giá định mức nhân công tiêu chuẩn

- Biến động lượng = Số giờ thực tế đã sử dụng x Giá định mức nhân công tiêu chuẩn - Số giờ tiêu chuẩn cho phép x Giá định mức nhân công tiêu chuẩn

Diễn giải:

- A là đáp án sai. Biến động giá nhân công trực tiếp là $10,080. Tuy nhiên, nó không phải là bất lợi.

- B là đáp án sai. Dựa trên mức sử dụng tiêu chuẩn là 6 giờ lao động cho mỗi đơn vị và giá tiêu chuẩn là 32 đô la một giờ, Ramble “lẽ ra” phải trả 384.000 đô la cho lao động trực tiếp để sản xuất 2.000 đơn vị (2.000 × 6 × 32 đô la). Tuy nhiên, Biến động bất lợi $9.120 là Biến động lao động trực tiếp ngân sách linh hoạt, không phải Biến động giá lao động trực tiếp.

- C là đáp án sai. Biến động số lượng lao động trực tiếp là $19.200 bất lợi, không phải là Biến động giá lao động trực tiếp.

- D là đáp án đúng. Biến động giá lao động trực tiếp đo lường sự khác biệt giữa số tiền thực tế được trả cho lao động trực tiếp và số tiền mà “lẽ ra” phải được trả cho số giờ làm việc thực tế. Ramble “lẽ ra” phải trả 403.200 đô la cho 12.600 giờ lao động trực tiếp (12.600 giờ × 32 đô la mỗi giờ). Vì số tiền thực trả ($393,120) thấp hơn $10,080 so với số tiền mà “đáng lẽ” phải trả, nên Biến động là có lợi.

| Labor Type | Standard Wage Rate | Standard Usage | Actual Wage Rate | Actual Hours |

| A | $9.00 | 6 hours / unit | $8.00 | 36,000 hours |

| B | $15.00 | 3 hours / unit | $18.00 | 12,000 hours |

Based on this information, what is JLB’s labor yield variance for 20X8?

A. $9,000 unfavorable

B. $33,000 unfavorable

C. $24,000 favorable

D. $36,000 unfavorable

Ôn tập lại kiến thức:

1. Biến động hỗn hợp và biến động năng suất là tập hợp con của biến động hiệu quả lao động.

2. Biến động năng suất lao động được tính bằng cách giữ tỉ lệ hỗn hợp không đổi ở mức tiêu chuẩn và được tính như sau:

Diễn giải:

- A là đáp án sai. Tổng Biến động về số lượng lao động là $9.000 bất lợi.

- B là đáp án đúng. Nếu hai hoặc nhiều loại vật liệu hoặc lao động được sử dụng, Biến động tổng số lượng (hoặc hiệu quả) có thể được chia thành Biến động hỗn hợp và năng suất. Biến động năng suất phát sinh khi tổng đầu vào được sử dụng khác với tổng đầu vào “được phép” sử dụng cho sản xuất thực tế. Bước đầu tiên là xác định tổng đầu vào được sử dụng trong sản xuất. Bước thứ hai là xác định tổng đầu vào “được phép” sử dụng cho sản xuất thực tế. Bước thứ ba là tính toán chi phí của hỗn hợp “tiêu chuẩn” của các thành phần dựa trên chi phí tiêu chuẩn của các thành phần. Bước cuối cùng là nhân sự khác biệt về số lượng với chi phí của hỗn hợp tiêu chuẩn của các thành phần. Trong ví dụ này, tổng cộng 48.000 giờ đã được sử dụng để sản xuất 5.000 đơn vị (36.000 của A và 12.000 của B), trong khi tổng số 45.000 giờ (30.000 của A và 15.000 của B) được "cho phép" được sử dụng để sản xuất 5.000 các đơn vị. Chi phí của hỗn hợp tiêu chuẩn là $11,00 mỗi giờ {(30.000 giờ × $9,00 + 15.000 giờ × $15,00) ÷ 45.000 giờ}. Dựa trên những số liệu này, Biến động năng suất lao động của JLB là 33.000 đô la bất lợi vì tổng số giờ đã được sử dụng nhiều hơn mức "được phép" sử dụng {(48.000 - 45.000) × 11,00 đô la mỗi giờ}.

Dựa trên số lượng tiêu chuẩn là 6 giờ lao động loại A trên mỗi đơn vị và sản lượng và doanh số thực tế là 5.000 đơn vị, JLB lẽ ra phải sử dụng 30.000 giờ lao động loại A cho sản xuất thực tế của mình (6 giờ × 5.000 đơn vị). Tương tự, dựa trên số lượng tiêu chuẩn là 3 giờ lao động loại B trên mỗi đơn vị và sản lượng và doanh số thực tế là 5.000 đơn vị, JLB lẽ ra phải sử dụng 15.000 giờ lao động loại B cho sản xuất thực tế của mình (3 giờ × 5.000 đơn vị).

Biến động năng suất lao động trực tiếp là bất lợi (U) vì tổng số giờ lao động trực tiếp thực tế của JLB (48.000 giờ) lớn hơn tổng số giờ tiêu chuẩn cho phép (45.000 giờ). Tính toán này cô lập tác động của Biến động năng suất lao động trực tiếp bằng cách giữ nguyên tỷ lệ phần trăm hỗn hợp lao động tiêu chuẩn trong cả hai hộp ở trên. - C là đáp án sai. Biến động hỗn hợp lao động là 24.000 đô la thuận lợi.

- D là đáp án sai. Biến động giá cho lao động loại B là 36.000 đô la bất lợi.

Câu hỏi 8: The YTR Company uses two different materials to produce its product. In 20X8, YTR expected to produce 18,000 units but it actually produced 20,000 units. Information about material usage is as follows:

| Material | Standard Price | Standard Usage | Actual Price | Actual Pounds |

| 123 | $12.00 | 8 pounds / unit | $14.00 | 165,000 pounds |

| 456 | $18.00 | 4 pounds / unit | $17.00 | 85,000 pounds |

Based on this information, what is YTR’s material mix variance for 20X8?

A. $150,000 unfavorable

B. $140,000 unfavorable

C. $10,000 unfavorable

D. $60,000 unfavorable

Ôn tập lại kiến thức:

1. Biến động hỗn hợp và biến động năng suất là tập hợp con của biến động hiệu quả lao động.

2. Biến động hỗn hợp vật liệu cho thấy tác động đến chi phí vật liệu của độ lệch so với tỉ lệ hỗn hợp tiêu chuẩn.

--> Biến động hỗn hợp lao động = Sản lượng thực tế x Giá định mức tiêu chuẩn - Tổng sản lượng thực tế x Tỉ lệ hỗn hợp tiêu chuẩn % x Giá định mức tiêu chuẩn

Diễn giải:

- A là đáp án sai. Tổng Biến động về số lượng vật liệu là $150.000 bất lợi.

- B là đáp án sai. Biến động năng suất vật liệu là 140.000 đô la bất lợi.

- C là đáp án đúng. Nếu hai hoặc nhiều loại vật liệu hoặc lao động được sử dụng, Biến động tổng số lượng (hoặc hiệu quả) có thể được chia thành Biến động hỗn hợp và năng suất. Biến động hỗn hợp phát sinh khi các thành phần riêng lẻ được sử dụng trong một hỗn hợp khác với yêu cầu của tiêu chuẩn. Bước đầu tiên là tính toán chi phí của hỗn hợp các thành phần “tiêu chuẩn” dựa trên chi phí tiêu chuẩn của các thành phần đó. Bước thứ hai là tính toán chi phí của hỗn hợp “thực tế” của các thành phần dựa trên chi phí tiêu chuẩn của các thành phần. Chi phí thực tế không được sử dụng vì chênh lệch số lượng dựa trên chi phí tiêu chuẩn, không phải chi phí thực tế. Bước thứ ba là nhân chênh lệch chi phí với tổng số lượng đầu vào được sử dụng. Trong ví dụ này, chi phí của hỗn hợp tiêu chuẩn là $14,00 mỗi pound {(160.000 pound × $12,00 + 80.000 pound × $18,00) ÷ 240.000 pound} và chi phí của hỗn hợp thực tế là $14,04 mỗi pound {(165.000 pound × $12,00 + 85.000 pound × $18,00) ÷ 250.000 bảng}. Dựa trên những số liệu này, Biến động hỗn hợp vật liệu của YTR là $10.000 không thuận lợi vì hỗn hợp thực tế đắt hơn hỗn hợp tiêu chuẩn {($14,04 - $14,00) × 250.000 pound}.

Biến động pha trộn này không thuận lợi (U) vì tỷ lệ pha trộn vật liệu đắt tiền #456 (34%) thực tế của YTR cao hơn tỷ lệ pha trộn tiêu chuẩn của nó (33,33%) so với tỷ lệ pha trộn của vật liệu rẻ hơn #123. Sự thay đổi trong đầu vào lao động tương đối này có tác động bất lợi đến lợi nhuận hoạt động. - D là đáp án sai. Biến động số lượng cho Vật liệu 123 là $60.000 bất lợi.

CHƯƠNG 4 - BIẾN ĐỘNG CHI PHÍ SẢN XUẤT

Câu hỏi 9: The NBV Company allocates both variable manufacturing overhead and fixed manufacturing overhead using direct labor hours as the allocation base. NBV expected to produce 40,000 units during the year and to use three direct labor hours to produce each unit. It budgeted $600,000 for variable manufacturing overhead and $1,200,000 for fixed manufacturing overhead. NBV actually produced 35,000 units and used 115,000 direct labor hours during the year.

If NBV incurred $650,000 in variable manufacturing overhead costs and $950,000 in fixed manufacturing overhead costs, what is the variable manufacturing overhead spending variance?

A. $75,000 unfavorable

B. $50,000 unfavorable

C. $125,000 unfavorable

D. $75,000 favorable

Ôn tập lại kiến thức:

1. Sử dụng cơ sở ứng dụng như giờ máy, giờ lao động trực tiếp hoặc sản lượng đơn vị sản xuất.

2. Biến động chi tiêu cho chi phí sản xuất chung biến đổi so sánh chi phí sản xuất chung biến đổi thực tế phát sinh với chi phí sản xuất chung biến đổi mà “lẽ ra” phải phát sinh cho sản lượng thực tế của cơ sở phân bổ được sử dụng.

--> Biến động chi tiêu = Tổng chi phí thực tế - Hoạt động thực tế được sử dụng x Tỷ lệ chi phí chung biến đổi tiêu chuẩn

Diễn giải:

- A là đáp án đúng. Biến động chi tiêu chung cho sản xuất chung biến đổi so sánh chi phí sản xuất chung biến đổi thực tế phát sinh với lượng chi phí sản xuất chung biến đổi mà “lẽ ra” phải phát sinh cho số lượng thực tế của cơ sở phân bổ được sử dụng. Trong ví dụ này, tỷ lệ phân bổ chi phí sản xuất chung biến đổi được xác định trước của NBV là 5 USD trên mỗi giờ lao động trực tiếp {600.000 USD ÷ (40.000 đơn vị x 3 giờ lao động trực tiếp trên một đơn vị)}. Do chi phí sản xuất chung biến đổi thực tế cao hơn $75.000 ($650.000 so với $575.000), phương sai chi tiêu chung cho sản xuất chung biến đổi là $75.000 bất lợi.

- B là đáp án sai. Biến động hiệu quả sản xuất chung thay đổi là 50.000 đô la bất lợi.

- C là đáp án sai. Tổng biến động chi phí sản xuất biến đổi là $125.000 bất lợi.

- D là đáp án sai. Chi phí sản xuất biến đổi được dự toán cao hơn 75.000 đô la so với chi phí sản xuất chung biến đổi được phân bổ (600.000 đô la so với 525.000 đô la).

Câu hỏi 10: The ABC Company allocates both variable manufacturing overhead and fixed manufacturing overhead using direct labor hours as the allocation base. ABC expected to produce 10,000 units during the year and to use two direct labor hours to produce each unit. It budgeted $400,000 for variable manufacturing overhead and $600,000 for fixed manufacturing overhead. ABC actually produced 12,000 units and used 18,000 direct labor hours during the year.

If ABC incurred $415,000 in variable manufacturing overhead costs and $580,000 in fixed manufacturing overhead costs, what is the fixed manufacturing overhead spending variance?

A. $20,000 favorable

B. $120,000 favorable

C. $140,000 favorable

D. $55,000 unfavorable

Ôn tập lại kiến thức:

1. Biến động chi tiêu sản xuất chung cố định đo lường sự khác biệt giữa chi phí sản xuất chung cố định thực tế và chi phí sản xuất chung cố định dự kiến.

2. Sự biến động về khối lượng chung cố định là kết quả của việc tạo ra sản lượng nhiều hơn hoặc ít hơn so với kế hoạch ban đầu trong ngân sách tổng thể.

--> Biến động chi tiêu = Tổng chi phí thực tế - Khối lượng sản xuất theo ngân sách x Tỷ lệ chi phí cố định tiêu chuẩnExplanation:

- A là đáp án sai. Biến động chi tiêu sản xuất chung cố định đo lường sự khác biệt giữa chi phí sản xuất chung cố định thực tế và chi phí sản xuất chung cố định dự kiến. Trong ví dụ này, chi phí sản xuất chung cố định thực tế của ABC ($580.000) thấp hơn $20.000 so với chi phí sản xuất chung cố định dự kiến ($600.000). Điều này dẫn đến biến động chi tiêu chung sản xuất cố định là 20.000 USD thuận lợi.

- B là đáp án sai. Biến động khối lượng sản xuất chung cố định là 120.000 đô la có lợi. (12.000 x 2) x ($600.000 / (10.000 x 2) )

- C là đáp án sai. Tổng biến động chi phí sản xuất chung cố định là 140.000 đô la có lợi. (120.000+20.000)

- D là đáp án sai. Biến động chi phí sản xuất chung thay đổi là 55.000 đô la bất lợi. (18.000 x (400.000 / (10.000 x 2))

CHƯƠNG 5 - CÔNG VIỆC QUẢN LÝ VỚI PHÂN TÍCH BIẾN ĐỘNG

Câu hỏi 11: Which of the following statements concerning using variance analysis in service companies is correct?

A. Service companies are not likely to use variance analysis since they are fundamentally different from manufacturing companies.

B. Service companies are not likely to use material variances but they can benefit from using labor and overhead variances.

C. Service companies are not likely to use overhead variances but they can benefit from using material and labor variances.

D. Service companies are not likely to use overhead or material variances but they can benefit from using labor variances.

Ôn tập lại kiến thức:

- Các tổ chức dịch vụ sẽ muốn quản lý doanh thu bằng cách lập kế hoạch và kiểm soát giá cung cấp dịch vụ theo giờ.

- Mặc dù các tổ chức dịch vụ có thể sử dụng nguồn cung cấp trong quá trình cung cấp dịch vụ, chi phí này có thể không đáng kể. Mặt khác, họ có chi phí rất đáng kể trong lao động trực tiếp cung cấp dịch vụ.

--> Họ nên thiết lập tỷ lệ lao động tiêu chuẩn và số giờ tiêu chuẩn "được phép" cho một sự tham gia của khách hàng hoặc một sự kiện trong lớp học, đồng thời theo dõi các biến động tỷ lệ và biến động hiệu quả. - Các tổ chức dịch vụ này cũng sẽ có chi phí chung cho tòa nhà hoặc thiết bị, phương tiện, lương cho nhân viên điều hành và nhân viên. Một số chi phí này có thể tăng hoặc giảm dựa trên khối lượng giờ cung cấp dịch vụ và cần được kiểm soát và đánh giá bằng cách sử dụng biến động chi tiêu và hiệu quả.

- A là đáp án sai. So sánh hiệu suất thực tế với hiệu suất ngân sách thông qua phân tích phương sai có thể mang lại lợi ích cho bất kỳ loại hình tổ chức nào vì loại phân tích này giúp xác định các lĩnh vực cần cải thiện.

- B là đáp án đúng. Vì các công ty dịch vụ sử dụng ít hoặc không sử dụng nguyên vật liệu trong hoạt động của họ nên họ không có khả năng thu được nhiều lợi ích từ việc sử dụng các phương sai nguyên vật liệu. Mặt khác, họ sử dụng một lượng đáng kể lao động và chi phí chung, điều đó có nghĩa là họ có thể hưởng lợi từ việc sử dụng chênh lệch lao động và chi phí chung.

- C là đáp án sai. Các tổ chức có thể hưởng lợi từ việc sử dụng phân tích phương sai trong các lĩnh vực mà họ dành nguồn lực đáng kể, nhưng không phải từ việc sử dụng phân tích phương sai trong các lĩnh vực khác. Sử dụng chênh lệch về vật liệu và lao động, nhưng không sử dụng chênh lệch về chi phí sẽ không mang lại lợi ích cao nhất cho các tổ chức dịch vụ.

- D là đáp án sai. Các tổ chức có thể hưởng lợi từ việc sử dụng phân tích phương sai trong các lĩnh vực mà họ dành nguồn lực đáng kể, nhưng không phải từ việc sử dụng phân tích phương sai trong các lĩnh vực khác. Sử dụng chênh lệch lao động, nhưng không phải chênh lệch chi phí hoặc vật chất, sẽ không mang lại lợi ích cao nhất cho các tổ chức dịch vụ.