Tình huống: Rosewood Designs produces customized textiles, such as dresses, formal attire, and uniforms. Rosewood is a small sole proprietorship owned and managed by Samuel Wood. Rosewood uses a job order costing system. During July, Rosewood completed Job 431, an order for 2,000 school uniforms. Based on the success of this large order, Wood is contemplating a drastic change in business strategy. Wood is considering mass producing school uniforms and gradually phasing out custom orders. Relevant financial information is shown here.

- Job 431 had a beginning work-in-process inventory balance of $33,000 on July 1.

- During July, $3,000 of direct material was added to the job. Job 431 required a total of 3,500 direct labor hours, with 1,000 of those hours taking place in July.

- The average labor rate for production workers is $7 per hour.

- Rosewood completed Job 431 on July 25.

- Rosewood's predetermined manufacturing overhead rate is $3 per direct labor hour.

- After completing Job 431, management analyzed the direct labor hours. Rosewood normally experiences an 80% learning curve, and management expects that the learning curve will level off after producing 8,000 uniforms.

Câu hỏi:

- Define and explain the job costing system Rosewood currently uses.

- Identify what costing system would be most suitable if Rosewood begins mass producing school uniforms. Explain your answer.

- For Job 431, calculate the cost per unit by using full absorption costing. Show your calculations.

- Identify and explain the major difference between full absorption costing and direct costing.

- Define and explain the concept of the learning curve.

- After completing 8,000 uniforms, what is the estimated direct labor cost per uniform? Show your calculations.

Diễn giải:

Rosewood Designs sản xuất hàng dệt tùy chỉnh, chẳng hạn như váy, lễ phục và đồng phục. Rosewood là một doanh nghiệp tư nhân nhỏ do Samuel Wood sở hữu và quản lý. Rosewood sử dụng một hệ thống chi phí đặt hàng công việc. Trong tháng 7, Rosewood đã hoàn thành Job 431, đơn đặt hàng 2.000 bộ đồng phục học sinh. Dựa trên thành công của đơn hàng lớn này, Wood đang dự tính một sự thay đổi mạnh mẽ trong chiến lược kinh doanh. Wood đang xem xét việc sản xuất hàng loạt đồng phục học sinh và loại bỏ dần các đơn đặt hàng theo yêu cầu. Thông tin tài chính có liên quan được hiển thị ở đây.

Ôn tập lại kiến thức:

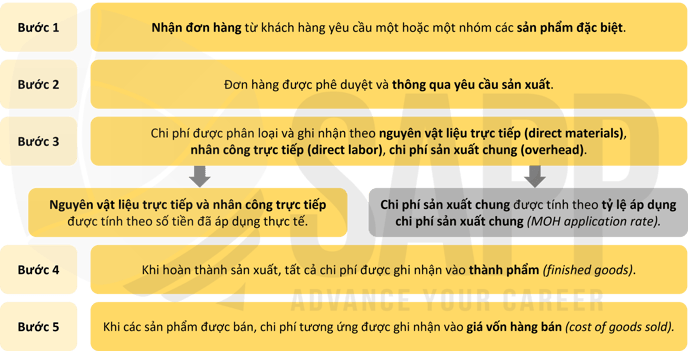

1. Phương pháp tính giá theo đơn đặt hàng:

- Phương pháp tính giá theo đơn đặt hàng (Job Order Costing) là phương pháp tính chi phí sản phẩm (product costing) bằng cách xác định mỗi đơn đặt hàng/đơn vị/lô hàng riêng lẻ (individual job orders/units/batches) là một mục tiêu chi phí (cost object) rồi từ đó truy xuất song song (track together) chi phí của từng công việc trong suốt quy trình thực hiện đơn hàng đó.

- Quy trình hạch toán dòng chi phí bằng phương pháp tính giá theo đơn đặt hàng được diễn giải cụ thể như sau:

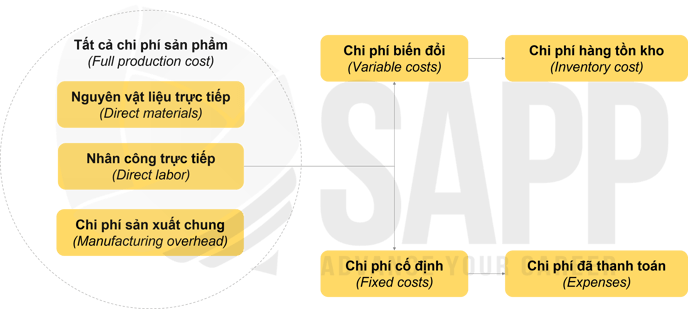

2. Phân biệt Phương pháp tính giá toàn bộ và Phương pháp chi phí biến đổi:

- Phương pháp tính giá toàn bộ (Absorption costing/Full costing/Full absorption costing) là phương pháp xem xét tất cả chi phí chung (manufacturing costs) là chi phí sản phẩm (production costs) và truy xuất toàn bộ chi phí sản phẩm của hàng tồn kho (track full production cost of inventory) trên bảng cân đối kế toán (balance sheet) và báo cáo kết quả hoạt động kinh doanh (income statement).

- Phương pháp chi phí biến đổi (Variable costing/Direct costing) là phương pháp tách chi phí cố định (fixed costs) khỏi chi phí biến đổi (variable costs) và không sử dụng tỷ lệ chi phí (cost rates) để phân bổ chi phí sản xuất cố định (assign fixed production costs) cho từng đơn vị sản lượng (each unit of the output). Thay vào đó, phương pháp này chỉ sử dụng duy nhất thành phần chi phí biến đổi (variable costs) vào việc tính chi phí sản phẩm (product costs), trong khi tổng chi phí sản xuất cố định (total fixed production costs) được xem là chi phí thời kỳ (period costs) và được ghi nhận chi phí đầy đủ (fully expensed) trong kỳ phát sinh.

Đáp án:

- Define and explain the job costing system Rosewood currently uses.

Hệ thống tính chi phí đơn đặt hàng công việc hiện tại của Rosewood được sử dụng cho sản xuất tùy chỉnh, duy nhất trong đó chi phí của mỗi công việc có thể được truy tìm trực tiếp theo đơn đặt hàng duy nhất.

- Identify what costing system would be most suitable if Rosewood begins mass producing school uniforms. Explain your answer.

Một hệ thống yêu cầu công việc sẽ không phù hợp để tính chi phí trong môi trường sản xuất hàng loạt. Khi sản xuất số lượng lớn các sản phẩm đồng nhất được sản xuất hàng loạt, hệ thống chi phí thích hợp là chi phí quá trình. Sự thay đổi này trong hoạt động kinh doanh của Rosewood sẽ thay đổi hoàn toàn hệ thống chi phí của nó.

- For Job 431, calculate the cost per unit by using full absorption costing. Show your calculations.

Công việc 431 chí phí trên đơn vị:

Số dư đầu kỳ của sản phẩm dở dang $33.000

Chi phí nguyên liệu trực tiếp 3.000

Chi phí nhân công trực tiếp 7.000 ($7 × 1.000 giờ)

Chi phí sản xuất chung 3.000 ($3 × 1.000 giờ)

Tổng chi phí công việc $46.000

Chi phí trên đơn vị $46.000 ÷ 2.000 đơn vị = $23 trên đơn vị

- Identify and explain the major difference between full absorption costing and direct costing.

Chi phí biến đổi trong đó chi phí được gán cho một sản phẩm chỉ bao gồm chi phí đầu vào thay đổi trực tiếp theo số lượng đơn vị được sản xuất. Chỉ những chi phí sản phẩm biến đổi trực tiếp mới được tính vào hàng tồn kho, chẳng hạn như nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung biến đổi.

- Define and explain the concept of the learning curve.

Đường cong học tập là một biểu thức toán học của hiện tượng chi phí đơn vị gia tăng để sản xuất giảm khi các nhà quản lý và lao động có được kinh nghiệm từ thực tiễn và khi các phương pháp tốt hơn được phát triển.

- After completing 8,000 uniforms, what is the estimated direct labor cost per uniform? Show your calculations.

80% Đường cong lĩnh hội:

|

Đơn vị hiện tại |

Số giờ tích lũy trên đơn vị |

Tổng số giờ tích lũy |

Thời gian gần đây nhất |

|

2.000 |

1,75* |

3.500 giờ |

3.500 giờ |

|

4.000 (2.000*2) |

1,40† |

5.600 giờ |

2.100 giờ |

|

8.000 (2.000*3 |

1,12** |

8.960 giờ |

3.360 giờ‡ |

*3.500 giờ ÷ 2.000 đơn vị = 1,75 giờ trên đơn vị

†1,75 × 80% = 1,4 giờ trên đơn vị

**1,4 × 80% = 1,12 giờ trên đơn vị

‡8.960 – 5.600 = 3.360 giờ sử dụng trên 4.000 đơn vị cuối cùng

Sau khi hoàn thành 8.000 bộ đồng phục, chi phí nhân công trực tiếp ước tính cho mỗi bộ đồng phục là bao nhiêu:

3.360 giờ ÷ 4.000 đơn vị = 0,84 giờ trên đơn vị × $7 trên giờ = $5,88 chi phí nhân công trên đơn vị