CHƯƠNG 7 - CHI PHÍ BỘ PHẬN HỖ TRỢ

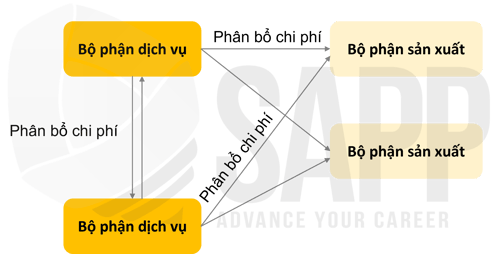

Câu hỏi 1: The HGF Company separates its activities into two operating departments and two support departments. Support Department 1 had budgeted costs of $60,000 and Support Department 2 had budgeted costs of $45,000 during the month of March. HGF allocates the costs of each support department based on service hours. The table here shows how many service hours each support department provided to the two operating departments, to the other support department, and to itself.

|

|

Support 1 |

Support 2 |

Operating 1 |

Operating 2 |

Total Service Hours Provided |

|

Support 1 |

1,800 |

2,000 |

3,000 |

5,000 |

11,800 |

|

Support 2 |

300 |

100 |

900 |

1,800 |

3,100 |

If HGF uses the reciprocal method to allocate support department costs, how much will be allocated to Operating Department 1 and Operating Department 2, respectively, in March

A. $37,000 and $68,000

B. $36,735 and $68,265

C. $37,688 and $67,312

D. $37,194 and $67,806

Ôn tập kiến thức:

Ba phương pháp phân bổ chi phí: Phương pháp trực tiếp, phương pháp phân bậc, phương pháp đối ứng.

Theo phương pháp đối ứng, có sự ghi nhận đầy đủ các dịch vụ mà các bộ phận hỗ trợ cung cấp cho các bộ phận hỗ trợ khác.

- Bước 1: Các công thức hiển thị đầy đủ chi phí của từng bộ phận hỗ trợ, bao gồm các dịch vụ từ các bộ phận hỗ trợ khác, sẽ được tính toán.

- Bước 2: Những chi phí đối ứng đầy đủ được phân bổ cho các bộ phận vận hành và các bộ phận hỗ trợ khác dựa trên tỷ lệ phần trăm dịch vụ nhận được.

Diễn giải:

- A là đáp án sai. Đây là những phân bổ sử dụng phương pháp giảm dần bắt đầu với Bộ phận hỗ trợ 1.

- B là đáp án sai. Đây là những khoản phân bổ sử dụng phương pháp đối ứng nhưng với các phương trình đồng thời không chính xác của “Bộ phận hỗ trợ 1 = 60.000 USD + 20% × Bộ phận hỗ trợ 2” và “Bộ phận hỗ trợ 2 = 45.000 USD + 10% × Bộ phận hỗ trợ 1”.

- C là đáp án sai. Đây là những phân bổ sử dụng phương pháp giảm dần bắt đầu với Phòng hỗ trợ 2.

- D là đáp án đúng. Có nhiều cách để phân bổ chi phí bộ phận hỗ trợ cho các bộ phận điều hành. Trong đó, phương pháp đối ứng là phương pháp phức tạp và chính xác nhất. Theo phương pháp này, có sự ghi nhận đầy đủ các dịch vụ mà bộ phận hỗ trợ cung cấp cho các bộ phận hỗ trợ khác. Trong bước đầu tiên, chi phí “đầy đủ” của từng bộ phận hỗ trợ, bao gồm các dịch vụ từ các bộ phận hỗ trợ khác sẽ được xác định. Trong bước tiếp theo, những “chi phí được đối ứng đầy đủ” này được phân bổ cho các bộ phận điều hành và các bộ phận hỗ trợ khác dựa trên tỷ lệ phần trăm dịch vụ nhận được.

Bộ phận hỗ trợ 1 cung cấp tổng cộng 10.000 giờ dịch vụ cho hai bộ phận điều hành và Bộ phận hỗ trợ 2 (3.000 + 5.000 + 2.000). Những khoản này cung cấp 30% cho Bộ phận Điều hành 1 (3.000 ÷ 10.000), 50% cho Bộ phận Điều hành 2 (5.000 ÷ 10.000) và 20% cho Bộ phận Hỗ trợ 2 (2.000 ÷ 10.000). Điều này có nghĩa là Bộ phận hỗ trợ 2 sẽ được phân bổ 20% chi phí của Bộ phận hỗ trợ 1 (SD1).

Tương tự, Bộ phận Hỗ trợ 2 cung cấp tổng cộng 3.000 giờ phục vụ cho hai Bộ phận Điều hành và Bộ phận Hỗ trợ 1 (900 + 1.800 + 300). Những khoản này cung cấp 30% cho Bộ phận Điều hành 1 (900 ÷ 3.000), 60% cho Bộ phận Điều hành 2 (1.800 ÷ 3.000) và 10% cho Bộ phận Hỗ trợ 1 (300 ÷ 3.000). Điều này có nghĩa là Bộ phận hỗ trợ 1 sẽ được phân bổ 10% chi phí của Bộ phận hỗ trợ 2 (SD2).

--> SD1 = $60.000 + 10% × SD2 và SD2 = $45.000 + 20% × SD1.

--> SD1 = $65.816 và SD2 = $58.163.

Các chi phí “đầy đủ” này được nhân với tỷ lệ phần trăm dịch vụ của mỗi bộ phận hỗ trợ được sử dụng bởi các bộ phận điều hành đã nêu ở trên để có được các khoản phân bổ.

Hỗ trợ 1

Hỗ trợ 2

Vận hành 1

Vận hành 2

Chi phí đối ứng đầy đủ

$65,816

$58,163

Hỗ trợ 1 phân bổ $13,163

$19,745

$32,908

Hỗ trợ 2 phân bổ

$5,816

$17,449

$34,898

Tổng số phân bổ

$37,194

$67,806

CHƯƠNG 8 - CHI PHÍ SẢN XUẤT CHUNG BIẾN ĐỔI VÀ CỐ ĐỊNH

Câu hỏi 2: Malloy Medical Supplies needs to budget their sales-related travel expenses for the year. Their travel expenses for their 6 salespeople tend to fluctuate with weather and the release of new supplies.

|

Month |

Days of Travel |

Travel Cost |

|

June |

87 |

$21,365 |

|

July |

100 |

$25,125 |

|

August |

75 |

$17,665 |

|

September |

102 |

$23,740 |

|

October |

95 |

$22,165 |

|

November |

43 |

$9,870 |

|

December |

41 |

$10,015 |

Based on the following information and the high-low method, what is Malloy's fixed cost for travel?

A. $101

B. $790

C. $1,638

D. $383

Ôn tập kiến thức:

- Phương pháp cực đại - cực tiểu chỉ tập trung vào mức độ hoạt động cao nhất và thấp nhất.

Bằng cách so sánh sự thay đổi của chi phí sản xuất với sự thay đổi của mức độ hoạt động tại hai điểm này, chi phí biến đổi trên mỗi đơn vị có thể được thiết lập. - Xác định tổng chi phí cố định yêu cầu sử dụng công thức cho tổng chi phí. Cụ thể, sử dụng chi phí biến đổi trên mỗi đơn vị để tính toán chi phí cố định trong công thức tính tổng chi phí sau:

Tổng chi phí = (Tỷ lệ chi phí biến đổi/đơn vị x Tổng đơn vị) + Tổng chi phí cố định

Diễn giải:

- A là đáp án sai. Khi sử dụng phương pháp cao-thấp, bạn không nên chỉ sử dụng các điểm dữ liệu đầu tiên và cuối cùng. Hãy tìm những tháng có số ngày đi lại cao nhất và thấp nhất và chỉ sử dụng dữ liệu cho những tháng đó.

- B là đáp án đúng. Tháng có số ngày đi lại nhiều nhất là tháng 9 và tháng có số ngày đi lại thấp nhất là tháng 12, do đó sử dụng số liệu của các tháng đó để tính phương pháp cao-thấp. Chi phí biến đổi mỗi ngày đi lại bằng $225 mỗi ngày (($23.740 − $10.015) ÷ (102 − 41)). Chi phí cố định bằng tổng chi phí trừ đi chi phí biến đổi. Sử dụng dữ liệu của tháng 12, chi phí cố định là $790 ($10,015 - (41 × $225)).

- C là đáp án sai. Sử dụng phương pháp cao-thấp, hãy tìm những tháng có số ngày đi lại cao nhất và thấp nhất, chứ không phải những tháng có chi phí đi lại cao nhất và thấp nhất.

- D là đáp án sai. Sử dụng phương pháp cao-thấp, không trộn lẫn ngày đi lại thấp nhất với chi phí đi lại thấp nhất và ngày đi lại cao nhất với chi phí đi lại cao nhất. Hãy tìm những tháng có số ngày du lịch cao nhất và thấp nhất và chỉ sử dụng dữ liệu cho những tháng đó.