-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phân tích CVP là một công cụ để hiểu được sự tương tác của doanh thu với chi phí cố định và chi phí biến đổi. Phân tích CVP có thể được sử dụng để lập kế hoạch và hỗ trợ xác định các tác động của việc thay đổi khối lượng bán, giá bán...

1. Điểm hòa vốn và phân tích CVP (Breakeven point and Cost - Volume - Profit analysis)

1.1. Điểm hòa vốn (Breakeven point)

2. Lợi nhuận gộp (Contribution margin)

2.2. Công thức tính lợi nhuận gộp

2.3. Báo cáo lợi nhuận gộp (Contribution margin statement)

3. Phương pháp tiếp cận lợi nhuận gộp trong tính toán thu nhập và điểm hòa vốn

3.1. Lợi nhuận gộp trong công thức CVP

I. Mục tiêu

- Tìm hiểu về phân tích Chi phí - Khối lượng - Lợi nhuận (CVP) và áp dụng cho việc kiểm tra cách ứng xử của chi phí và các yếu tố liên quan.

- Tính toán thu nhập hoạt động ở các cấp độ hoạt động khác nhau.

- Áp dụng lợi nhuận gộp trong phân tích CVP và trong tính toán thu nhập và điểm hòa vốn.

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Công thức CVP cơ bản và các mối quan hệ giữa chi phí, doanh thu và khối lượng.

- Cách sử dụng lợi nhuận gộp để phân tích doanh thu và chi phí của doanh nghiệp và cách áp dụng lợi nhuận gộp cho công thức CVP cơ bản.

1. Điểm hòa vốn và phân tích CVP (Breakeven point and Cost - Volume - Profit analysis)

1.1. Điểm hòa vốn (Breakeven point)

Điểm hòa vốn (breakeven point) là mức sản lượng mà tại đó tổng doanh thu bằng tổng chi phí.

Tại điểm hòa vốn, tất cả các chi phí cố định đã được trang trải và thu nhập hoạt động bằng không.

1.2. Phân tích CVP

a. Định nghĩa

Phân tích Chi phí - Khối lượng - Lợi nhuận (CVP analysis) còn được gọi là phân tích điểm hòa vốn (breakeven analysis). Phân tích CVP là một công cụ để hiểu được sự tương tác của doanh thu với chi phí cố định và chi phí biến đổi.

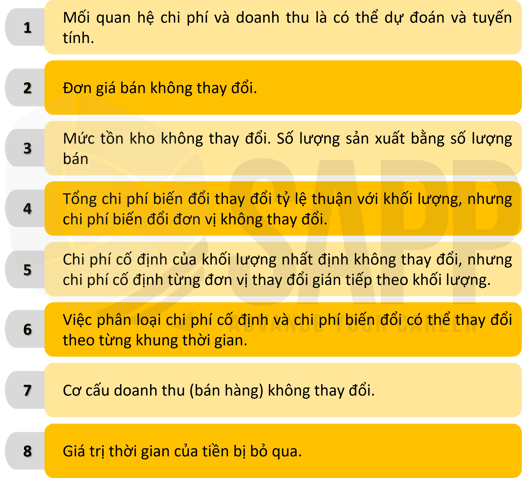

CVP tồn tại những giả định (assumption) về về cách ứng xử của chi phí và các phạm vi liên quan. Các giả định bao gồm:

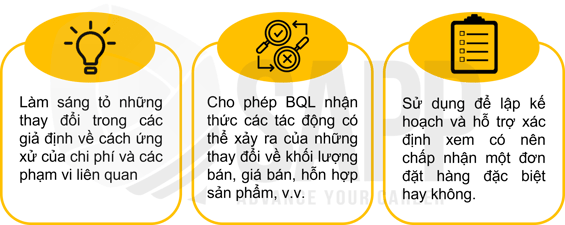

b. Vai trò của phân tích CVP

Phân tích CVP có những vai trò như sau:

c. Công thức CVP

Công thức CVP là công thức tính lợi nhuận trong tổ chức.

Phân tích lợi nhuận có thể bắt nguồn từ công thức CVP cơ bản dưới đây:

Công thức CVP cơ bản có thể được mở rộng thành hai định dạng:

Công thức này giúp xác định giá trị của 1 trong 4 yếu tố: Giá bán (trên mỗi đơn vị), khối lượng, chi phí biến đổi trên mỗi đơn vị hoặc tổng chi phí cố định để có lợi nhuận hòa vốn (Lợi nhuận = 0). Số liệu sử dụng để tính toán là giá trị của 3 yếu tố còn lại.

Trong đó:

Công thức này được sử dụng với mục đích tìm doanh thu cần thiết để có lợi nhuận hòa vốn (Lợi nhuận = 0) khi không có sẵn thông tin về giá bán và/hoặc số lượng bán. Số liệu sử dụng để tính toán là tỉ lệ chi phí biến đổi.

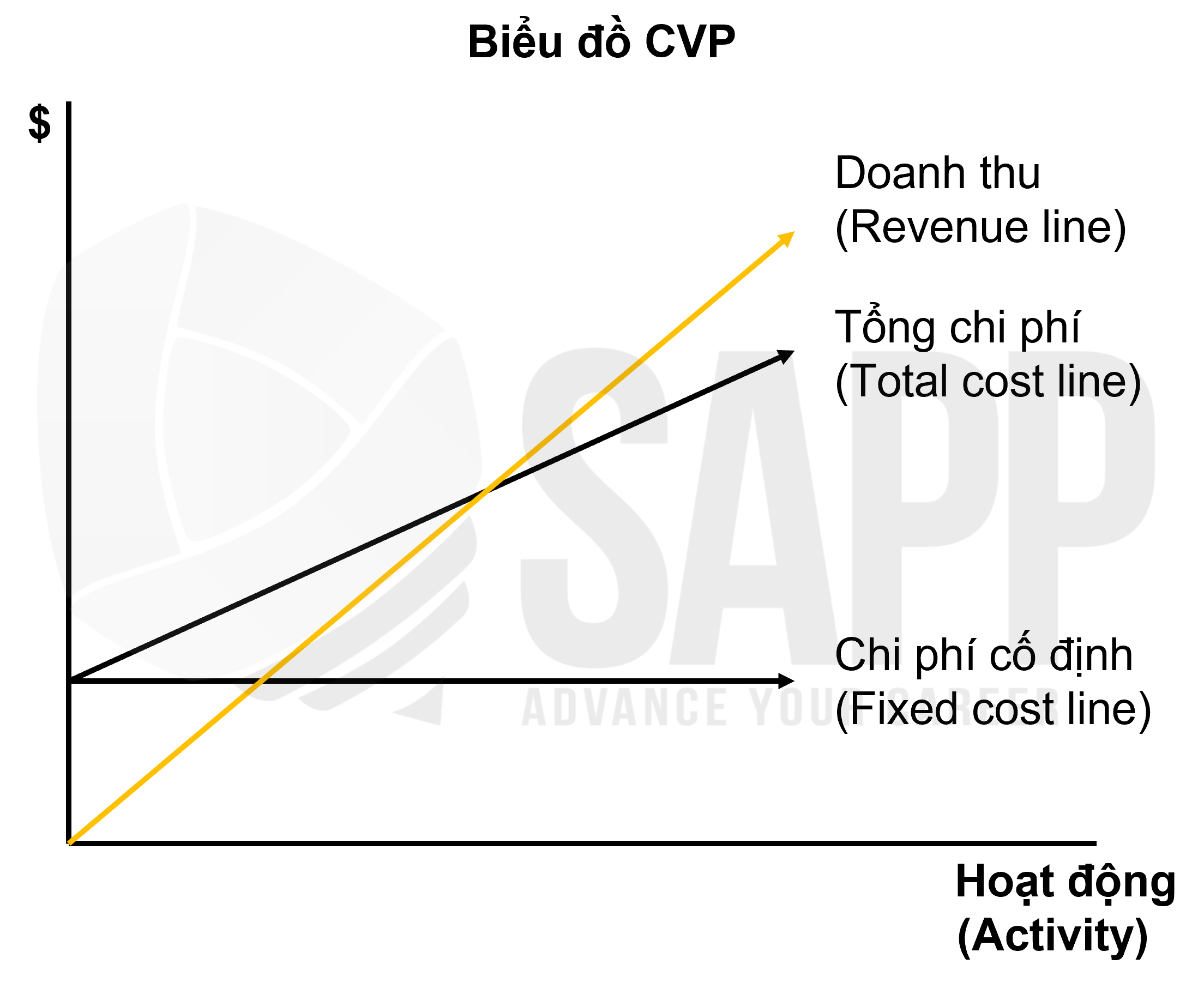

d. Biểu đồ CVP

Biểu đồ CVP thể hiện mối quan hệ giữa doanh thu và chi phí trên khối lượng của hoạt động sản xuất chính.

Chi phí biến đổi trên mỗi đơn vị hoạt động (Variable costs per unit of activity) được thể hiện bằng độ dốc của đường tổng chi phí (total cost line).

Chi phí cố định (Fixed cost) có thể thay đổi theo từng trường hợp và chỉ không đổi đối với khối lượng hoạt động sản xuất chính dưới dạng tổng chi phí.

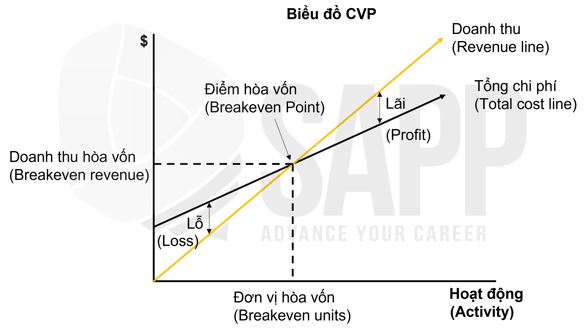

Điểm hòa vốn (Breakeven point) là nơi đường doanh thu (revenue line) cắt đường tổng chi phí (total cost line). Nó cũng có thể được xác định bằng số đơn vị bán hàng (trên trục hoành trong biểu đồ) và số doanh thu (trên trục tung trong biểu đồ).

Lãi và lỗ được xác định bằng chênh lệch giữa doanh thu và tổng chi phí trên và dưới điểm hòa vốn tương ứng.

2. Lợi nhuận gộp (Contribution margin)

2.1. Lợi nhuận gộp

Lợi nhuận gộp thể hiện khả năng doanh thu có thể trang trải chi phí cố định. Nó có thể được thể hiện trên mỗi đơn vị sản phẩm hoặc dưới dạng tỷ lệ (phần trăm) doanh thu.

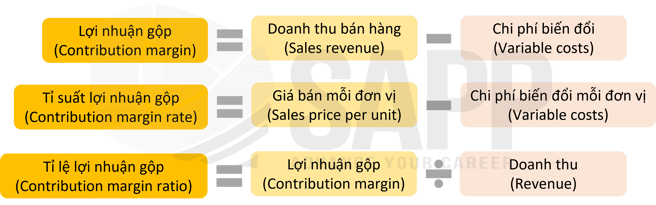

2.2. Công thức tính lợi nhuận gộp

2.3. Báo cáo lợi nhuận gộp (Contribution margin statement)

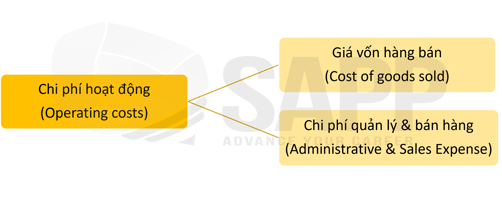

Báo cáo lợi nhuận gộp phân loại chi phí hoạt động thành Chi phí biến đổi và Chi phí cố định, rất hữu ích cho việc quản lý lợi nhuận hiệu quả, tạo điều kiện thuận lợi cho việc đưa ra quyết định.

Hai loại báo cáo kết quả kinh doanh là báo cáo GAAP (Nguyên tắc kế toán được chấp nhận chung) và báo cáo IFRS (Chuẩn mực báo cáo tài chính quốc tế) phân loại chi phí hoạt động thành hai nhóm giúp theo dõi chi phí sản phẩm thông qua hàng tồn kho trên Bảng cân đối kế toán.

Báo cáo lợi nhuận gộp giúp làm rõ cách ứng xử của chi phí biến đổi và chi phí cố định.

Lợi nhuận gộp và tỉ lệ lợi nhuận gộp (CMR - contribution margin ratio) là chìa khóa để tính toán các hạng mục khác nhau trong phân tích CVP. Trong đó tỉ lệ lợi nhuận gộp là lợi nhuận gộp dưới dạng phần trăm doanh thu.

3. Phương pháp tiếp cận lợi nhuận gộp trong tính toán thu nhập và điểm hòa vốn

3.1. Lợi nhuận gộp trong công thức CVP

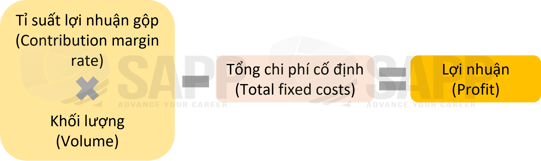

Tính toán lợi nhuận gộp có thể được sử dụng để rút ngắn công thức CVP.

Thu nhập tại các mức khối lượng hoạt động khác nhau có thể được tính một cách hiệu quả dựa trên lợi nhuận gộp.

Tỷ lệ lợi nhuận gộp giúp xác định số phần trăm số tiền bán hàng có thể sử dụng để trang trải chi phí cố định.

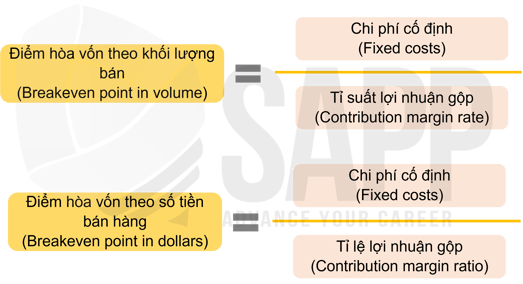

3.2. Tính toán điểm hòa vốn sử dụng công thức CVP rút gọn

Công thức CVP cơ bản có thể được đơn giản hóa để tính toán mức hòa vốn về khối lượng bán hàng hoặc số tiền bán hàng bằng cách sử dụng tỷ lệ và tỉ suất lợi nhuận gộp.

III. Bài tập

Question 1: Cost-volume-profit (CVP) analysis is a key factor in many decisions, including choice of product lines, pricing of products, marketing strategy, and use of productive facilities. A calculation used in a CVP analysis is the breakeven point. Once the breakeven point has been reached, operating income will increase by the:

|

A. |

Gross margin per unit for each additional unit sold. |

|

B. |

Contribution margin per unit for each additional unit sold. |

|

C. |

Fixed costs per unit for each additional unit sold. |

|

D. |

Variable costs per unit for each additional unit sold. |

Answer:

The correct answer is choice B.

At the breakeven point, total revenue equals total fixed costs plus the variable costs incurred at that level of production. Beyond the breakeven point, each unit sale will increase operating income by the unit contribution margin (Unit sales price - Unit variable cost) because fixed cost will already have been recovered.

Question 2: The breakeven point in units sold is 42,000. If fixed costs are equal to $840,000 annually and variable costs are $10 per unit, what is the contribution margin per unit?

|

A. |

$88.00. |

|

B. |

$22.00. |

|

C. |

$20.00. |

|

D. |

$44.00. |

Answer:

The correct answer is choice C.

The breakeven point in units is equal to the fixed costs divided by the contribution margin per unit. Thus, the UCM is $20.00 = ($880,000 ÷ 44,000 units).