-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Kiểm soát nội bộ đảm bảo cho việc đạt mục tiêu hoạt động, báo cáo và tuân thủ luật pháp của doanh nghiệp. Hệ thống kiểm soát nội bộ của mỗi doanh nghiệp sẽ được xây dựng riêng để phù hợp với phong cách quản lý, ngành và môi trường pháp lý...

1. Kiểm soát nội bộ (Internal Controls)

2. Khung kiểm soát nội bộ COSO (COSO framework)

2.1 Mục tiêu kiểm soát nội bộ (Internal controls objectives) và Đạo luật chống tham nhũng ở nước ngoài (FCPA - Foreign Corrupt Practices Act)

2.2 Thành phần kiểm soát nội bộ (Internal control components)

I. Mục tiêu

- Xác định và mô tả các mục tiêu kiểm soát nội bộ (Internal Controls).

- Giải thích cơ cấu tổ chức, chính sách, mục tiêu và mục tiêu cũng như triết lý (philosophy) và phong cách quản lý của công ty ảnh hưởng như thế nào đến phạm vi (scope) và hiệu quả của môi trường kiểm soát (control environment).

- Xác định và mô tả các điều khoản kiểm soát nội bộ (control provisions) chính của Đạo luật chống tham nhũng ở nước ngoài (Foreign Corrupt Practices Act).

- Xác định và mô tả năm thành phần chính của Khung kiểm soát nội bộ - Tích hợp của COSO (COSO's Internal Control- Integrated Framework) (2013).

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Kiểm soát nội bộ giúp đảm bảo rằng một doanh nghiệp hoạt động như mong muốn của chủ sở hữu.

- Tìm hiểu về khung kiểm soát nội bộ COSO và cách sử dụng nó để thực hiện kiểm soát nội bộ hiệu quả.

1. Kiểm soát nội nộ (Internal Controls)

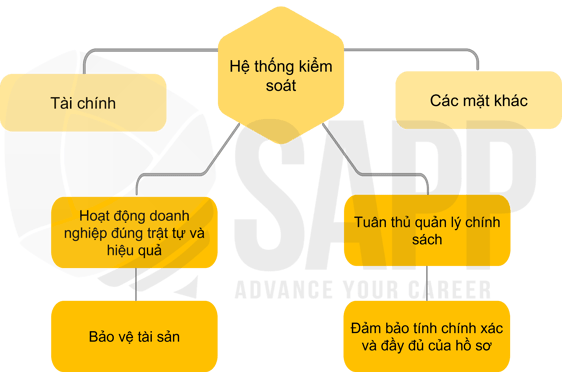

Kiểm soát nội bộ là một quy trình được thực hiện bởi hội đồng quản trị, ban quản lý và các nhân viên của một doanh nghiệp. Nó được thiết kế để đảm bảo cho việc đạt mục tiêu hoạt động, báo cáo và tuân thủ luật pháp của doanh nghiệp.

Hệ thống kiểm soát nội bộ của mỗi doanh nghiệp sẽ được xây dựng riêng để phù hợp với phong cách quản lý, ngành và môi trường pháp lý (regulatory environments) của doanh nghiệp. Nhưng tất cả các hệ thống kiểm soát vẫn tuân thủ những nguyên tác cơ bản (basic guidelines) của một hệ thống kiểm soát doanh nghiệp (internal control systems).

2. Khung kiểm soát nội bộ COSO (COSO framework)

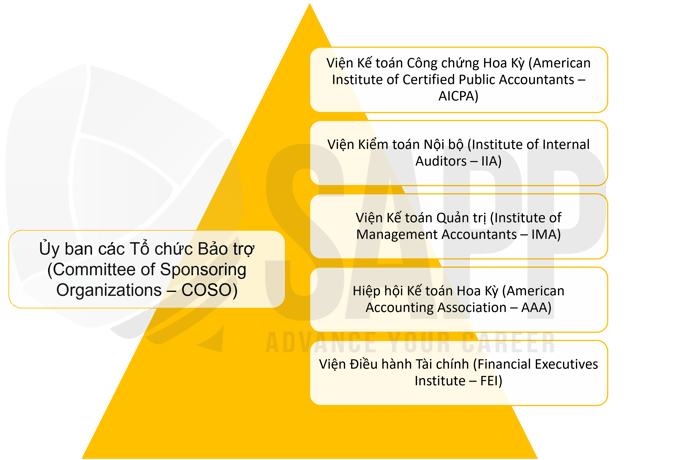

Ủy ban các Tổ chức Bảo trợ (COSO - Committee of Sponsoring Organizations) bao gồm năm tổ chức:

Ủy ban đã thiết lập một khuôn khổ là tiêu chuẩn cho việc thiết kế và vận hành các hệ thống kiểm soát nội bộ được gọi là khung kiểm soát nội bộ COSO (COSO Internal Control Framework), được phát hành năm 1992 và đã được cập nhật vào năm 2013.

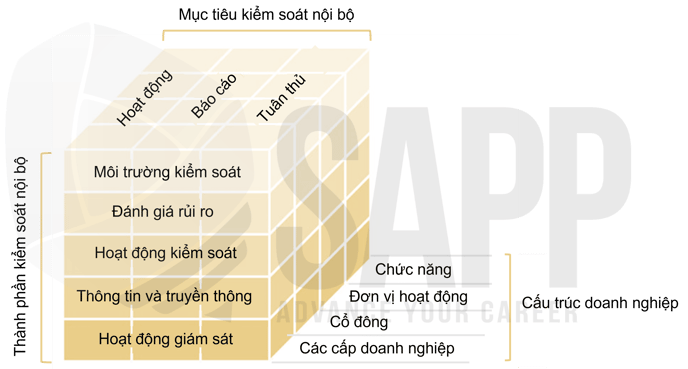

Khung COSO bao gồm 3 phần: Cấu trúc doanh nghiệp (Entity’s structure), mục tiêu kiểm soát nội bộ (Internal control objectives), thành phần kiểm soát nội bộ (Internal control components).

Khung kiểm soát nội bộ COSO giúp các công ty hình dung ba khía cạnh của kiểm soát nội bộ.

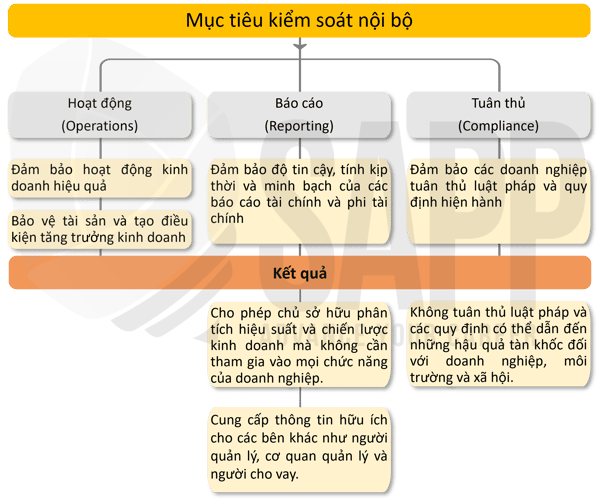

(1) Mục tiêu kiểm soát nội bộ (Internal controls objectives)

Kiểm soát nội bộ giúp đảm bảo doanh nghiệp hoạt động theo kế hoạch của chủ sở hữu. Hệ thống kiểm soát nội bộ hoạt động hiệu quả đảm bảo doanh nghiệp đang đạt được ba mục tiêu:

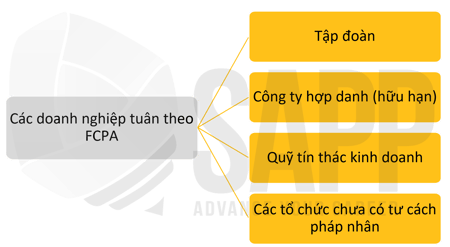

Đạo luật chống tham nhũng ở nước ngoài (FCPA - Foreign Corrupt Practices Act)

FCPA được ban hành năm 1977. Mục tiêu là để ngăn chặn các khoản thanh toán bí mật của các quỹ công ty cho các mục đích trái với chính sách công, chẳng hạn như hối lộ (bribes) các quan chức nước ngoài.

Hối lộ hoặc hứa hẹn hối lộ ở bất kỳ mức độ nào là cũng phải nhận hình phạt lên đến năm năm tù giam, $100,000 tiền phạt, hoặc cả hai.

Các doanh nghiệp phải tuân thủ các điều khoản kiểm soát và kế toán cụ thể theo FCPA.

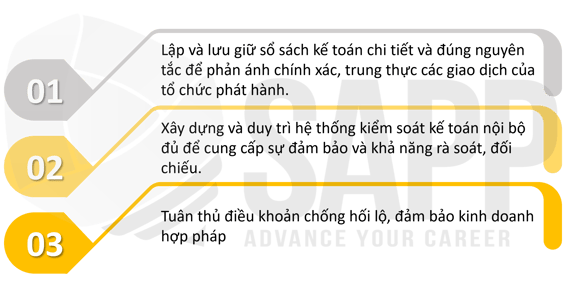

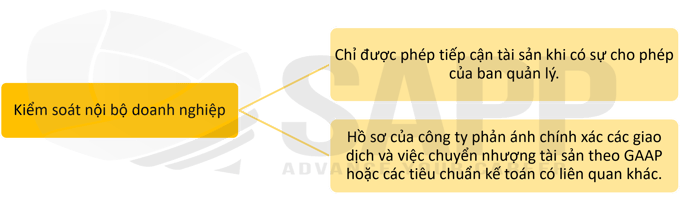

Kiểm soát nội bộ của công ty phải cung cấp sự đảm bảo hợp lý như sau:

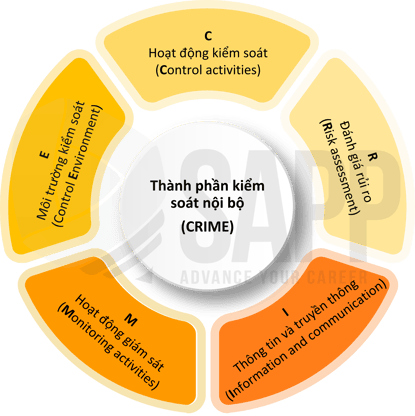

(2) Thành phần kiểm soát nội bộ (Internal control components)

Hệ thống kiểm soát hiệu quả có năm thành phần hoạt động cùng nhau để đảm bảo đáp ứng các mục tiêu kiểm soát nội bộ viết tắt là CRIME.

|

Thành phần |

Nội dung |

|

Hoạt động kiểm soát (Control activities) – C |

Liên quan đến các cơ sở và mấu chốt của kiểm soát nội bộ. Áp dụng hệ thống kế toán và công nghệ thông tin để bảo vệ tài sản và đảm bảo việc ghi chép đúng đắn các giao dịch kinh doanh.

|

|

Đánh giá rủi ro (Risk assessment) – R |

Định kỳ xem xét quy trình và môi trường kinh doanh của mình để xác định các rủi ro nhằm duy trì tính cạnh tranh.

|

|

Thông tin và truyền thông (Information and communication) – I |

Hệ thống kiểm soát nội bộ hiệu quả giúp xác định, nắm bắt và truyền đạt thông tin một cách chính xác, hiệu quả và an toàn.

|

|

Hoạt động giám sát (Monitoring activities) – M |

Giám sát các biện pháp kiểm soát nội bộ của mình để đảm bảo rằng chúng đang hoạt động bình thường.

|

|

Môi trường kiểm soát (Control environment) – E |

Liên quan đến thái độ và văn hóa của công ty đối với kiểm soát nội bộ. Đạo đức của lãnh đạo và năng lực của nhân viên có liên quan đến trách nhiệm kiểm soát nội bộ.

|

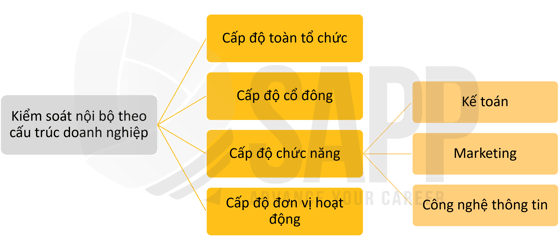

(3) Cấu trúc doanh nghiệp (Entity’s structure)

Các công ty có quy mô lớn và hệ thống phòng ban phức tạp cần có các biện pháp kiểm soát riêng biệt phù hợp với từng bộ phận. Các cấp độ kiểm soát có thể chia ra như sau:

III. Bài tập

Question 1: What are the objectives of Internal Control?

Answer:

-

- To promote efficiency and effectiveness of operations.

- To ensure reliable financial reporting.

- To encourage compliance with applicable laws and regulations.

Question 2: What are the five principles associated with the control environment components of the Committee of Sponsoring Organizations (COSO) Internal Control Intergrated Framework?

Answer:

-

- Commitment to ethics and integrity.

- Board independence and oversight.

- Organizational structure.

- Commitment to competence.

- Accountability.