-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

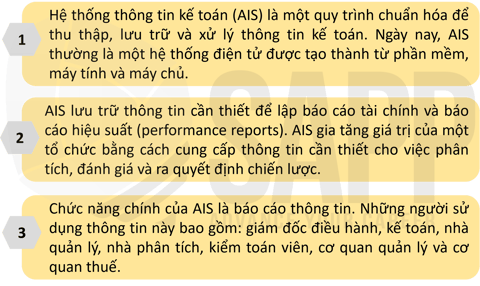

Hệ thống thông tin kế toán (AIS) là một quy trình chuẩn hóa để thu thập, lưu trữ và xử lý thông tin kế toán. AIS là một phần không thể thiếu trong chuỗi giá trị, cung cấp thông tin giúp doanh nghiệp đưa ra các quyết định đúng đắn...

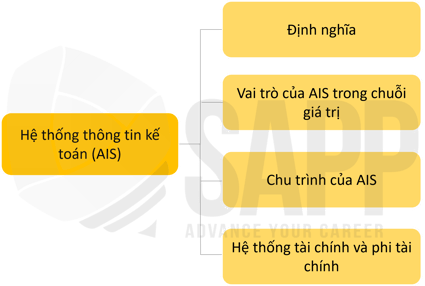

1. Định nghĩa về hệ thống thông tin kế toán

2. Vai trò của AIS trong chuỗi giá trị

3. Chu trình của AIS

4. Hệ thống tài chính và phi tài chính

5. Bài tập

I. Mục tiêu

- Xác định vai trò của hệ thống thông tin kế toán (Accounting Information Systems) trong chuỗi giá trị.

- Mô tả các chu trình của hệ thống thông tin kế toán.

- Xác định và giải thích những thách thức khi tách biệt các hệ thống tài chính và phi tài chính.

Trong bài học này chúng ta sẽ tìm hiểu về:

Hệ thống thông tin kế toán (AIS) được sử dụng để thu thập, lưu trữ và xử lý thông tin tài chính.

Hệ thống thông tin kế toán thường được chia nhỏ thành các loại giao dịch (transactions), chẳng hạn như doanh thu (revenue), chi phí (expenditure) và chu kỳ sản xuất.

Một hệ thống thông tin kế toán hoạt động tốt cho phép lập báo cáo tài chính (financial statements) và giúp các nhà lãnh đạo doanh nghiệp đưa ra các quyết định đúng đắn.

1. Định nghĩa về hệ thống thông tin kế toán

2. Vai trò của AIS trong chuỗi giá trị

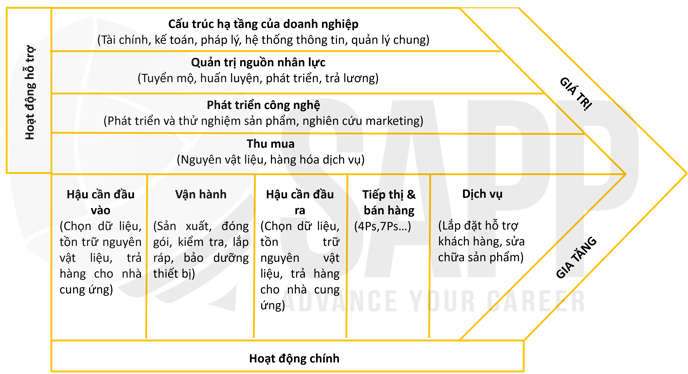

Chuỗi giá trị là một mô hình kinh doanh mô tả các hoạt động được thực hiện bởi một tổ chức nhằm cung cấp giá trị cho khách hàng. Các hoạt động chính của chuỗi giá trị là hậu cần đầu vào (inbound logistics), vận hành, hậu cần đầu ra (outbound logistics), marketing và bán hàng, và dịch vụ.

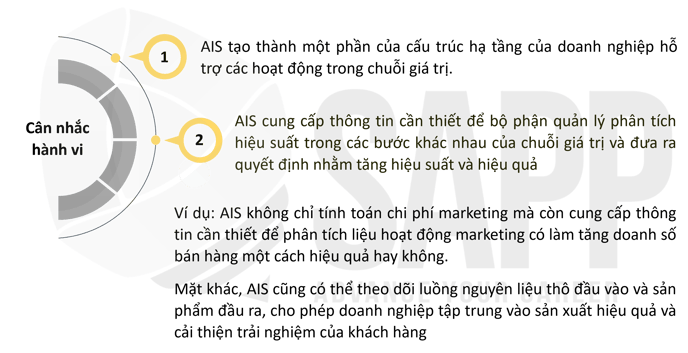

AIS là một phần không thể thiếu trong chuỗi giá trị, cung cấp thông tin giúp doanh nghiệp đưa ra các quyết định đúng đắn.

3. Chu trình AIS

AIS có thể được chia thành nhiều chu kỳ hoặc tập hợp các giao dịch kinh doanh có liên quan. AIS thu thập và lưu trữ thông tin về các hoạt động của một doanh nghiệp liên quan đến các chu trình sau:

|

Chu trình bán hàng thu tiền (Revenue to Cash Cycle) |

Quá trình tiếp nhận đơn đặt hàng, vận chuyển sản phẩm/cung cấp dịch vụ, thanh toán cho khách hàng và thu tiền mặt. |

| Chu trình chi phí (Expenditure Cycle) | Quá trình đặt hàng, nhận sản phẩm/dịch vụ và thanh toán bằng tiền mặt cho người bán. |

| Chu trình sản xuất (Production Cycle) | Quá trình nguyên vật liệu thô được chuyển thành sản phẩm. |

| Chu trình nhân sự và tính lương (Human Resources & Payroll Cycle) | Quá trình từ lúc tuyển dụng, phỏng vấn, trả lương, thăng chức đến khi nhân sự nghỉ hưu, bị sa thải hoặc chấm dứt hợp đồng. |

| Chu trình cấp vốn (Financing Cycle) | Quá trình huy động vốn thông qua nợ (debt) hoặc vốn chủ sở hữu (equity) để điều hành các hoạt động của doanh nghiệp. |

| Chu trình mua tài sản cố định (Property, Plant & Equipment Cycle) | Quá trình thu mua (acquiring) tài sản cố định hữu hình cần thiết để hỗ trợ hoạt động kinh doanh của doanh nghiệp. |

| Sổ cái và hệ thống báo cáo (General Ledger & Reporting System) | Quá trình ghi nhận (recording), phân loại các giao dịch (transactions) trong quá trình kinh doanh và cung cấp báo cáo tài chính. |

4. Hệ thống tài chính và phi tài chính

Với những hạn chế về công nghệ trước đây, thông tin tài chính và thông tin phi tài chính được ghi lại trong những hệ thống riêng biệt:

- Thông tin tài chính thường được ghi lại trong AIS.

- Thông tin phi tài chính được theo dõi dưới dạng các hệ thống độc lập như hệ thống theo dõi hàng tồn kho (inventory tracking systems) và nhật ký bán hàng (customer sales logs).

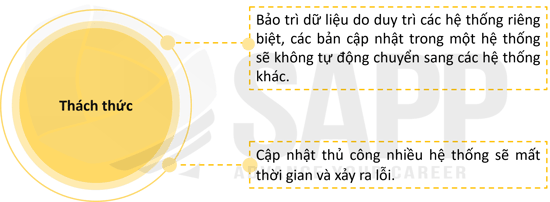

Bên cạnh đó, những hệ thống riêng biệt cũng tạo nên một số thách thức liên quan đến bảo trì dữ liệu.

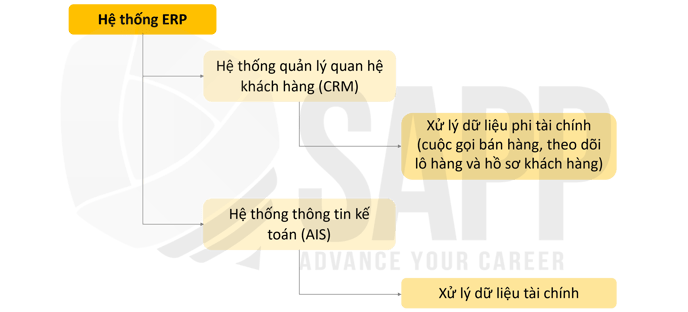

Ngày nay, AIS hiện đại tạo điều kiện cho thông tin tài chính và phi tài chính có thể được liên kết trong một hệ thống thông tin duy nhất, được gọi là hệ thống hoạch định nguồn nhân lực doanh nghiệp (Enterprise Resource Planning System). Việc liên kết các hệ thống với nhau giúp:

- Giảm các lỗi tiềm ẩn.

- Tăng tính hữu dụng của dữ liệu của một doanh nghiệp.

Ví dụ:

III. Bài tập

Question 1: What statement best describe some of the general characteristics of Accounting Information Systems?

A. All AIS systems are uniform since all businesses must deal with the same issues.

B. AIS systems generally have similar capabilities; however, the applications implemented for a particular business are generally modified to meet the specific needs of that business.

C. AIS systems can only handle large volumes of identical transactions.

D. AIS systems cannot handle nonrecurring transactions.

Answer:

→ The answer is choice B

B is correct. An AIS is customized to the needs of a particular business or enterprise. The requirements of a manufacturer (including inventory and production) will be different from the requirements of a service firm that might not have any inventory.

A is incorrect. AIS systems likely have similar capabilities, but the extent to which they are implemented will vary based on the requirements of the specific business.

C is incorrect. An AIS can typically handle any transaction it is set up for. However, many AIS are set up to handle a large volume of transactions.

D is incorrect. Nonrecurring transactions can be accommodated by an AIS. Typically, the initial organization of the business, debt issuance, capital outlay, etc, represent types of nonrecurring transactions that should be easily handle by an AIS.

Question 2: Place the following sequence of events in an AIS in the proper logical order

I. Trial balances are prepared.

II. The transaction data from source documents is entered into the AIS by an end user.

III. Financial reports are generated.

IV. These transactions are recorded in the appropriate journal.

V. The original paper source documents are filed.

VI. The transactions are posted to the general and subsidiary ledgers.

A. V, II, VI, IV, I, III.

B. II, V, VI, IV, I, III.

C. II, V, IV, VI, I, III.

D. V, II, VI, IV, III, I.

Answer:

→ The answer is choice C. The sequence of events in an AIS is as follows:

1. The transaction data from source documents is entered into the AIS by an end user (II).

2. The original paper source documents are filed (V).

3. These transactions are recorded in the appropriate journal (IV).

4. The transactions are posted to the general and subsidiary ledgers (VI).

5. Trial balances are prepared (I).

6. Financial reports are generated (III).