-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phân tích hiệu suất công việc (Performance analysis) dựa trên phân tích các biến động (variances) trong quá trình hoạt động (gọi là quá trình kiểm soát – Controlling), sau đó xác định và đánh giá các nguyên nhân dẫn đến biến động này nhằm cải thiện..

1. Tổng quan về phân tích hiệu suất

3. Phương pháp phân tích biến động

3.1. Biến động ngân sách cố định (Static budget variance)

3.2. Biến động ngân sách linh hoạt (flexible budget variance)

I. Mục tiêu

- Phân tích hiệu suất công việc (Performance) so với các mục tiêu hoạt động, sử dụng các thước đo dựa trên doanh thu, chi phí sản xuất (manufacturing costs), chi phí ngoài sản xuất (non-manufacturing costs), và lợi nhuận tùy thuộc vào loại đơn vị được đo lường.

- Giải thích các nguyên nhân xuất hiện biến động (variances) trong hệ thống giám sát hiệu quả hoạt động.

- Phân tích hiệu quả hoạt động bằng cách so sánh kết quả thực tế (actual results) với ngân sách tổng thể (master budget), tính toán chênh lệch có lợi (favorable variances) và chênh lệch bất lợi (unfavorable variances) từ ngân sách và đưa ra những giải thích về các khoản chênh lệch này.

- Xác định và mô tả những lợi ích cũng như những hạn chế của việc đo lường hiệu suất bằng cách so sánh kết quả thực tế với ngân sách tổng thể.

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Phân tích hiệu suất công việc (Performance analysis) dựa trên phân tích các biến động (variances) trong quá trình hoạt động (gọi là quá trình kiểm soát – Controlling), sau đó xác định và đánh giá các nguyên nhân dẫn đến biến động này nhằm cải thiện trong những năm tiếp theo (gọi là quá trình đánh giá - Evaluating).

- Phân tích biến động (Variances analysis) là cơ sở để đánh giá hiệu suất công việc dựa trên quá trình sử dụng ngân sách.

- Phân tích biến động và tính toán biến động giúp phát hiện các điểm bất thường để báo cáo kịp thời với ban quản trị.

- Có 2 phương pháp phân tích biến động: Ngân sách cố định và ngân sách linh hoạt

1. Tổng quan về phân tích hiệu suất (Performance analysis)

1.1. Chi phí tiêu chuẩn (Standard cost)

Chi phí tiêu chuẩn được tính trước khi bắt đầu mỗi giai đoạn và dựa trên chi phí ước tính (estimated costs) và mức độ hoạt động hoặc sản xuất dự kiến, thông qua việc sử dụng phương pháp kế toán và ước tính sản xuất.

Chi phí tiêu chuẩn quy định hiệu suất dự kiến về chi phí dự kiến của một đơn vị cụ thể.

1.2. Hệ thống chi phí tiêu chuẩn (Standard costing system)

Vai trò của chi phí tiêu chuẩn trong hệ thống kế toán và chi phí:

- Định giá hàng tồn kho

- Lập dự toán chi phí sản xuất

- Kiểm soát ngân sách

Hệ thống chi phí tiêu chuẩn phù hợp với sản xuất hàng loạt và công việc lắp ráp lặp đi lặp lại, nơi sản xuất số lượng lớn sản phẩm tiêu chuẩn.

1.3. Phân tích hiệu suất (Performance analysis)

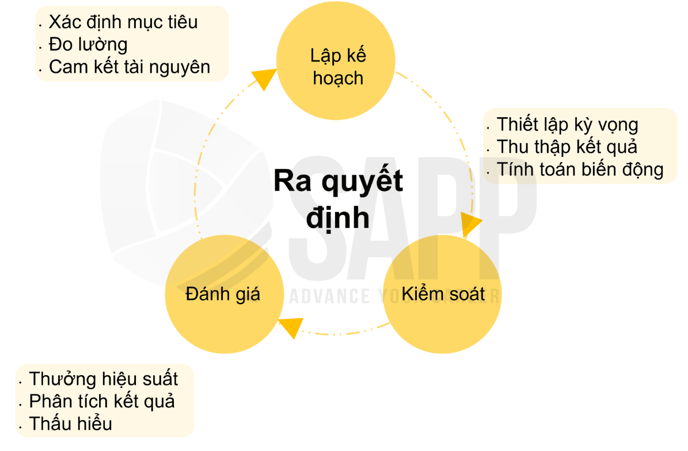

Các tổ chức thường tuân theo một quy trình quản lý lập kế hoạch, kiểm soát và đánh giá các hoạt động để đạt được các mục tiêu chiến lược.

Phân tích hiệu suất bắt đầu bằng cách nắm bắt và báo cáo các sai lệch trong hoạt động (Gọi là quá trình kiểm soát - Controlling), sau đó xác định nguyên nhân dẫn đến chênh lệch để khuyến khích nhân viên (gọi là quá trình đánh giá - Evaluating).

2. Phân tích biến động (Variance analysis)

2.1. Biến động (Variance)

Biến động là sự khác biệt giữa số tiền được lập ngân sách (budgeted) và số tiền thực sự phát sinh (hoặc số tiền kiếm được đối với doanh thu).

Phân tích biến động giúp tính toán chênh lệch để phát hiện các vấn đề và kịp thời điều chỉnh.

Biến động chia thành biến động có lợi (favorable variance) và biến động bất lợi (unfavorable variance) dựa trên cách nó ảnh hưởng đến kết quả hoạt động kinh doanh.

Biến động có lợi làm tăng thu nhập và biến động bất lợi làm giảm thu nhập.

+ Về doanh thu:

Doanh thu thực tế > doanh thu dự đoán → Biến động có lợi (F)

Doanh thu thực tế < doanh thu dự đoán → Biến động bất lợi (U)

+ Về chi phí:

Chi phí thực tế < chi phí dự đoán → Biến động có lợi (F)

Chi phí thực tế > chi phí dự đoán → Biến động bất lợi (U)

Tần suất và xu hướng của biến động cũng tác động tới việc đánh giá hiệu suất.

2.2. Đánh giá phân tích biến động (Variance analysis)

3. Phương pháp phân tích biến động

Phân tích biến động là quá trình so sánh chi phí và doanh thu thực tế trong một khoảng thời gian nhất định với số tiền được lập ngân sách cho cùng khoảng thời gian đó.

Ghi chú:

Các nhà quản lý nên được đánh giá dựa trên những đóng góp chung của họ vào việc đạt được các mục tiêu của công ty bằng các phương tiện khác ngoài đóng góp tài chính đơn thuần.

Ví dụ như thẻ điểm cân bằng (balanced scorecard) sẽ được thảo luận sau trong phần này.

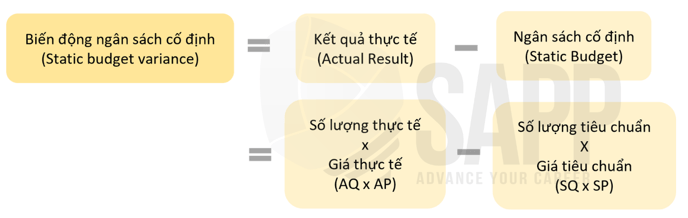

3.1. Biến động ngân sách cố định (Static budget variance)

a. Định nghĩa

Biến động ngân sách cố định đo lường sự khác biệt giữa số tiền ngân sách cố định và kết quả thực tế.

Biến động ngân sách cố định cung cấp thông tin hữu ích nhưng không giải thích được nguyên nhân của sự chênh lệch.

b. Công thức

c. Ví dụ 1

Giả sử rằng Công ty Taurus Table đã sử dụng các tiêu chuẩn sau để thiết lập ngân sách tổng thể kể từ ngày 31.12.20X1, trước khi bắt đầu năm hoạt động sắp tới:

Công ty Taurus Table (31.12.20X1)

|

Ngân sách |

Classic (Apwa) |

Deluxe (Mawa) |

|

Sản lượng bán hàng dự kiến (Expected sales volume) |

150 chiếc |

40 chiếc |

|

Giá tiêu chuẩn mỗi chiếc bàn (Standard price per table) |

$ 1,500 |

$ 3,500 |

|

Chi phí biến đổi tiêu chuẩn mỗi chiếc bàn (Standard variable costs per table) |

$ 545 |

$ 1,525 |

|

Tổng chi phí cố định ngân sách (Budgeted fixed cost (total)) |

$ 80,000 |

Vào cuối năm, công ty Taurus Table có kết quả như sau vào ngày 31.12.20X2:

|

Thực tế |

Classic (Apwa) |

Deluxe (Mawa) |

|

Sản lượng bán hàng thực tế (Actual sales volume) |

145 chiếc |

45 chiếc |

|

Tổng giá thực tế mỗi chiếc bàn Actual price per table (total) |

$ 232,000 |

$ 153,000 |

|

Tổng chi phí biến đổi thực tế mỗi chiếc bàn (Actual variable costs per table (total)) |

$ 87,000 |

$ 65,250 |

|

Chi phí cố định thực tế (Actual fixed cost (total)) |

$ 92,000 |

Yêu cầu: Tính biến động doanh thu, tổng biến động chi phí biến đổi, tổng biến động chi phí cố định giữa ngân sách tổng thể và kết quả thực tế?

Lời giải

Kết quả thực tế của Công ty Taurus Table khác với ngân sách tổng thể. Báo cáo hiệu suất sau đây có thể được thiết lập:

|

|

Kết quả thực tế |

Ngân sách tổng thể |

Biến động |

|

(a) |

(b) |

(c) = (a) - (b) |

|

|

Sản lượng bán dòng Classic |

145 chiếc |

150 chiếc |

5 - U |

|

Sản lượng bán dòng Deluxe |

45 chiếc |

40 chiếc |

5 + F |

|

Doanh thu dòng Classic |

$ 232,000 |

$ 225,000 ($1,500*150) |

7,000 + F |

|

Doanh thu dòng Deluxe |

$ 153,000 |

$ 140,000 ($3,500 x 40) |

13,000 + F |

|

Tổng doanh thu |

$ 385,000 |

$ 365,000 |

20,000 + F |

|

Chi phí biến đổi dòng Classic |

$ 87,000 |

$ 81,750 ($545 x 150) |

5,250 + U |

|

Chi phí biến đổi dòng Deluxe |

$ 65,250 |

$ 61,000 ($1,525 x 40) |

4,250 + U |

|

Tổng chi phí biến đổi |

$ 152,250 |

$ 142,750 |

9,500 + U |

|

Tổng chi phí cố định |

$ 92,000 |

$ 80,000 |

12,000 + U |

|

Lợi nhuận hoạt động |

$ 140,750 |

$ 142,250 |

1,500 - U |

Mặc dù Công ty Taurus Table đã bán được ít hơn 5 bàn dòng Classic so với dự kiến, nhưng doanh thu từ bàn Classic vẫn cao hơn dự kiến. Lý do là gì?

|

|

Kết quả thực tế |

Ngân sách tổng thể |

Biến động |

|

|

(a) |

(b) |

(c) = (a) - (b) |

|

Sản lượng bán dòng Classic |

145 chiếc |

150 chiếc |

5 - U |

|

Doanh thu dòng Classic |

$ 232,000 |

$ 225,000 |

7,000 + F |

Giá bán trung bình thực tế cho bàn Classic có thể được tính như sau

$232,000 ÷ 145 = $1,600 mỗi chiếc

Rõ ràng, giá bán thực tế cao hơn dự kiến ($1,600 > $1,500)

→ Giá bán đủ cao để bù đắp cho sự sụt giảm ngắn hạn về sản lượng mà vẫn có doanh thu thuận lợi.

Tiếp tục phân tích biến động $13,000 F trên bảng Deluxe. Công ty Taurus Table bán nhiều bàn hơn dự kiến (5 bàn) thì có phải bán giá cao hơn không?

|

|

Kết quả thực tế |

Ngân sách tổng thể |

Biến động |

|

|

(a) |

(b) |

(c) = (a) - (b) |

|

Sản lượng bán dòng Deluxe |

45 chiếc |

40 chiếc |

5 tables + F |

|

Doanh thu dòng Deluxe |

$ 153,000 |

$ 140,000 |

$ 13,000 + F |

Giá bán trung bình thực tế cho bàn Deluxe có thể được tính như sau

$153,000 ÷ 45 = $3,400 mỗi chiếc

Rõ ràng, giá bán thực tế thấp hơn dự kiến ($3,400 < $3,500)

→ Số lượng bán đủ cao để bù đắp cho sự giảm giá ngắn hạn và vẫn có doanh thu thuận lợi.

Kết luận:

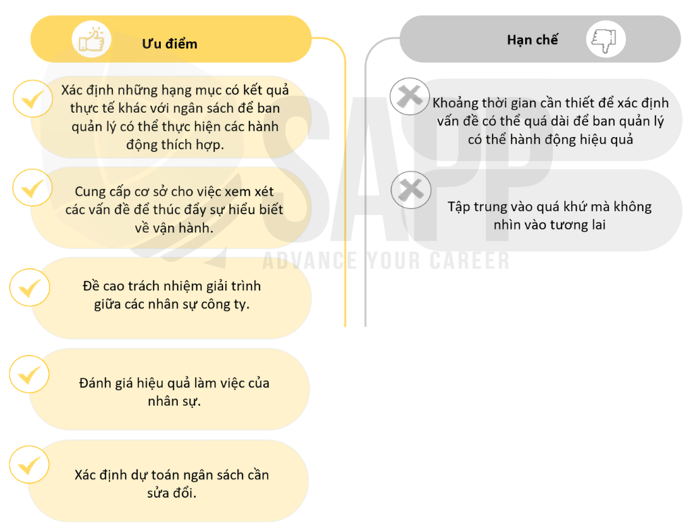

Rất khó để phân tích hiệu suất bằng cách sử dụng biến động ngân sách tổng thể khi biến động đến từ cả biến động khối lượng bán hàng và biến động giá bán.

Những chênh lệch ngân sách tổng thể này chỉ cho biết liệu hiệu suất tốt hơn hay kém hơn mong đợi.

Họ không cung cấp bất kỳ thông tin nào về lý do tại sao hiệu suất tốt hơn hoặc kém hơn mong đợi.

Chúng ta cần một loại ngân sách khác để phân tích hiệu quả của việc thực hiện chi phí cho Taurus, đó là ngân sách linh hoạt (Công cụ phân biệt biến động khối lượng bán và biến động giá bán so với tổng biến động).

d. Đánh giá phân tích biến động ngân sách cố định (Static budget variance)

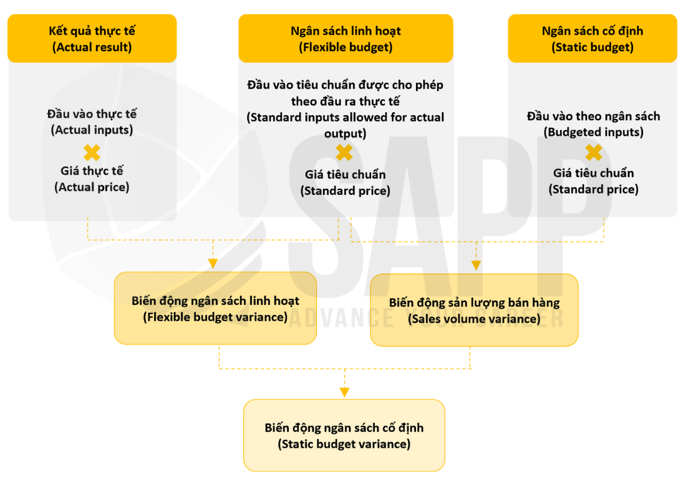

3.2. Biến động ngân sách linh hoạt (flexible budget variance)

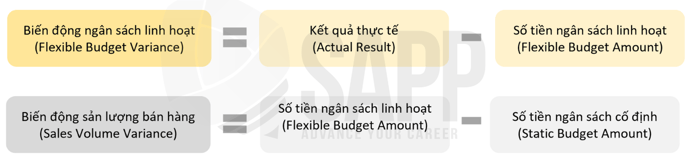

a. Định nghĩa

Ngân sách linh hoạt là số tiền trong ngân sách đã được điều chỉnh theo mức độ thực tế của hoạt động bán hàng đã xảy ra.

Biến động ngân sách linh hoạt là chênh lệch giữa kết quả thực tế (actual results) và số tiền dự toán (budgeted amount) cho mức độ hoạt động thực tế. Nó cho biết mức độ chênh lệch ngân sách cố định do các yếu tố khác gây ra ngoài sự khác biệt giữa sản lượng bán hàng thực tế (actual sales volume) và sản lượng bán hàng theo ngân sách (budgeted sales volume).

b. Công thức

Biến động ngân sách cố định bao gồm biến động ngân sách linh hoạt (flexible budget variance) và biến động sản lượng bán hàng (sales volume variance).

c. Ví dụ 2

Dưới đây là báo cáo thu nhập tiếp theo của Ví dụ 1, lần này hiển thị biến động ngân sách cố định (Ngân sách tổng thể), biến động ngân sách linh hoạt và biến động khối lượng bán hàng cho từng mục hàng và cho thu nhập hoạt động ròng.

Công ty Taurus Table

|

|

Kết quả thực tế |

Biến động ngân sách linh hoạt |

Ngân sách linh hoạt |

Biến động sản lượng bán hàng |

Ngân sách tổng thể |

Biến động ngân sách tổng thể |

|

|

(a) |

(b) = (a)-(c) |

(c) |

(d) = (c)-(e) |

(e) |

(f) = (a) - (e) |

|

Sản lượng bán hàng dòng Classic |

145 chiếc |

- |

145 chiếc |

5 - U |

150 chiếc |

5 - U |

|

Sản lượng bán hàng dòng Deluxe |

45 chiếc |

- |

45 chiếc |

5 + F |

40 chiếc |

5 + F |

|

Doanh thu dòng Classic |

$ 232,000 |

14,500 + F |

$ 217,500 |

7,500 - U |

$ 225,000 |

7,000 + F |

|

Doanh thu dòng Deluxe |

$ 153,000 |

4,500 - U |

$ 157,500 |

17,500 + F |

$ 140,000 |

13,000 + F |

|

Tổng doanh thu |

$ 385,000 |

10,000 + F |

$ 375,000 |

10,000 + F |

$ 365,000 |

20,000 + F |

|

Chi phí biến đổi dòng Classic |

$ 87,000 |

7,975 + U |

$ 79,025 |

2,725 - F |

$ 81,750 |

5,250 + U |

|

Chi phí biến đổi dòng Deluxe |

$ 65,250 |

3,375 - F |

$ 68,625 |

7,625 + U |

$ 61,000 |

4,250 + U |

|

Tổng chi phí biến đổi |

$ 152,250 |

4,600 + U |

$ 147,650 |

4,900 + U |

$ 142,750 |

9,500 + U |

|

Tổng chi phí cố định |

$ 92,000 |

12,000 + U |

$ 80,000 |

- |

$ 80,000 |

12,000 + U |

|

Lợi nhuận hoạt động |

$ 140,750 |

6,600 - U |

$ 147,350 |

5,100 + F |

$ 142,250 |

1,500 - U |

So sánh tổng chi phí sử dụng ngân sách chính và ngân sách linh hoạt.

|

Ngân sách linh hoạt |

Ngân sách tổng thể |

|

|

(c) |

(e) |

|

|

Sản lượng bán hàng dòng Classic |

145 chiếc |

150 chiếc |

|

Sản lượng bán hàng dòng Deluxe |

45 chiếc |

40 chiếc |

|

Tổng chi phí biến đổi |

$ 147,650 |

$ 142,750 |

|

Tổng chi phí cố định |

$ 80,000 |

$ 80,000 |

Chi phí biến đổi được dự toán trong ngân sách linh hoạt ($147,650) khác với chi phí biến đổi được dự toán ($142,750) dựa trên khối lượng bán hàng.

Không có sự thay đổi trong chi phí cố định dự toán ($80,000).

Bây giờ hãy so sánh kết quả phân tích biến đổi bằng cách sử dụng ngân sách tổng thể và ngân sách linh hoạt.

|

Biến động ngân sách linh hoạt |

Biến động ngân sách tổng thể |

|

|

(b) = (a) -(c) |

(f) = (a) - (e) |

|

| Tổng doanh thu | 10,000 + F | 20,000 + F |

Tổng chênh lệch doanh thu khác nhau ($10,000 + F và $20,000 + F) do chênh lệch số lượng bán và giá bán.

Sự kết hợp này gây khó khăn cho nhà quản lý trong việc kiểm soát và đánh giá rõ ràng các vấn đề liên quan đến doanh số bán hàng và giá bán.

Bây giờ hãy so sánh kết quả phân tích biến động bằng cách sử dụng ngân sách tổng thể và ngân sách linh hoạt.

|

Biến động ngân sách linh hoạt |

Biến động ngân sách tổng thể |

|

|

(b) = (a) -(c) |

(f) = (a) - (e) |

|

| Tổng chi phí biến đổi | 4,600 + U | 9,500 + U |

Tổng biến động chi phí biến đổi cũng khác nhau ($4,600 + U và $9,500 +U).

Biến động ngân sách tổng thể là $9,500 + U không phù hợp để sử dụng cho việc quản lý, chi phí để sản xuất khối lượng sản phẩm khác nhau không thể so sánh được.

Biến động ngân sách linh hoạt là $4,600 + U rất hữu ích cho việc quản lý vì nó dựa trên chi phí mà lẽ ra công ty Taurus đã sử dụng cho các bảng khối lượng thực tế.

III. Bài tập

Question 1:

Marten Company has a cost-benefit policy to investigate any variance that is greater than $1,000 or 10 percent of budget, whichever is larger. Actual results for the previous month indicate the following.

|

Budget |

Actual |

|

|

Raw material |

$100,000 |

$89,000 |

|

Direct labor |

50,000 |

54,000 |

The company should investigate?

A. Neither the material variance nor the labor variance.

B. The material variance only.

C. The labor variance only.

D. Both the material variance and the labor variance.

Answer:

Choice "B" is correct. The material variance compares actual raw material costs with budgeted costs, with a favorable (unfavorable) variance resulting from actual costs that are below (above) budgeted costs.

The labor variance compares actual costs spent on labor with budgeted costs, with a favorable (unfavorable) variance resulting from spending less (more) on direct labor than budgeted. Although there are almost always variances, not all of them require in-depth review. Investigation should be done on variances that are deemed significant based on materiality thresholds established by the company.

This material variance should be investigated. The material price variance is calculated by subtracting actual raw material from the budgeted raw material ($89,000 $100,000 = $11,000). The material variance should be investigated because $11,000 is greater than 10 percent of the budget ($100,000 x 0.1 = $10,000).

Question 2:

In analyzing company operations, the controller of the Jason Corp. found a $250,000 favorable flexible-budget revenue variance. The variance was calculated by comparing the actual results with the flexible budget.

This variance can be wholly explained by:

A. The total flexible budget variance.

B. The total sales volume variance.

C. Changes in unit selling prices.

D. Changes in the number of units sold.

Answer:

Choice "C" is correct. The flexible budget revenue variance (also called the selling price variance/flexible budget variance for revenue) is calculated by taking the actual selling price per unit minus the budgeted selling price per unit and multiplying it by the actual sold units. A variance occurs when the sales prices received for the units sold were different from the budgeted sales prices.

Therefore, the flexible budget revenue variance is wholly explained by changes in the unit selling price.