-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Nhân tố chi phí (Cost Drivers) là thước đo hoạt động (measure of activity) và là yếu tố nguyên nhân (causal factor) dẫn đến phát sinh chi phí cho một thực thể (incurrence of cost to an entity). Ví dụ: số giờ làm việc của nhân viên...

1. Cách ứng xử của các chi phí

b. Khó khăn trong việc phân loại chi phí cố định và chi phí biến đổi

2. Nhóm chi phí, nhân tố chi phí và mục tiêu chi phí

4. Hệ thống kế toán chi phí thực tế, chi phí thông thường và chi phí tiêu chuẩn

a. Hệ thống kế toán chi phí thực tế

b. Hệ thống kế toán chi phí thông thường

I. Mục tiêu

- Phân biệt, tính toán chi phí cố định (fixed cost), chi phí biến đổi (variable cost) và chi phí hỗn hợp (mixed cost).

- Xác định các mục tiêu chi phí (cost object), nhóm chi phí (cost pool) và phân bổ chi phí (assign costs) cho các hoạt động thích hợp.

- Hiểu về bản chất và các loại nhân tố chi phí (cost driver) và mối quan hệ nhân quả (causal relationship) giữa các nhân tố chi phí và chi phí phát sinh (cost incurred).

- Nhận diện và xác định các kỹ thuật đo lường chi phí (cost measurement techniques) bao gồm phương pháp chi phí thực tế (actual costing), phương pháp chi phí thông thường (normal costing) và phương pháp chi phí tiêu chuẩn (standard costing); xác định và tính toán chi phí bằng cách sử dụng một trong các kỹ thuật; mô tả những ưu điểm và nhược điểm của từng kỹ thuật.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Phân biệt các loại ứng xử của chi phí trong bối cảnh khác nhau theo phạm vi liên quan (relevant range), khoảng thời gian (time horizon) và mục tiêu chi phí (cost object).

- Mối liên hệ giữa nhóm chi phí (cost pools), nhân tố chi phí (cost drivers) và mục tiêu chi phí (cost objects).

- Hệ thống kế toán chi phí (cost accounting systems) chuyển ba chi phí sản phẩm (nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí chung) vào trong tài khoản hàng tồn kho sản phẩm dở dang (work-in-process inventory account).

1. Cách ứng xử của các chi phí (The Behavior of Costs)

a. Định nghĩa

Cách ứng xử của các chi phí là cách chi phí bị ảnh hưởng bởi những thay đổi về khối lượng đầu ra (volume output). Trong đó, cách ứng xử của các chi phí chủ yếu được phân loại là biến đổi (variable) hoặc cố định (fixed).

Bốn khái niệm hành vi chi phí được mô tả chi tiết dưới đây:

|

Khái niệm |

Diễn giải |

Ví dụ |

|

1. Chi phí cố định (Fixed costs) |

Các chi phí phát sinh trong một khoảng thời gian cụ thể và không bị ảnh hưởng bởi những thay đổi về mức độ hoạt động (activity level) của doanh nghiệp. |

Chi phí thuê nhà xưởng, khấu hao trang thiết bị hàng năm… |

|

2. Chi phí biến đổi (Variable costs) |

Các chi phí có xu hướng thay đổi theo mức độ hoạt động của doanh nghiệp. |

Chi phí nguyên vật liệu trực tiếp, hoa hồng bán hàng… |

|

3. Chi phí hỗn hợp (Semi-variable costs) |

Các chi phí bao gồm cả yếu tố cố định (fixed) và biến đổi (variable), do đó sẽ bị ảnh hưởng khi mức độ hoạt động thay đổi. |

Chi phí nhân công gián tiếp (indirect labor) như tiền lương nhân viên bảo trì, nhân viên giám sát… |

|

4. Chi phí cấp bậc (Stepped fixed costs) |

Các chi phí có bản chất là chi phí cố định (fixed cost), sau đó tổng chi phí (total cost) tăng hoặc giảm đến một mức không đổi mới (new constant level) và chi phí biến đổi theo đơn vị (variable cost per unit) thay đổi. |

Chi phí thuê mặt bằng của các quán cà phê duy trì không đổi và tăng lên khi quán mở rộng quy mô kinh doanh, thuê mặt bằng có diện tích sử dụng lớn hơn... |

b. Những khó khăn thường gặp trong việc phân loại chi phí cố định và chi phí biến đổi

- Thứ nhất là do nhiều chi phí không hoàn toàn cố định hoặc biến đổi mà thể hiện đồng thời cả đặc điểm cố định và biến đổi, từ đó hình thành khái niệm chi phí hỗn hợp (Semi-variable costs) đã đề cập trước đó.

- Thứ hai là tổng chi phí cố định có thể thay đổi một cách đáng kể khi quy mô của doanh nghiệp (business volume) mở rộng hoặc thu hẹp, từ đó hình thành khái niệm phạm vi liên quan (relevant range).

Phạm vi liên quan là phạm vi giới hạn quy mô của doanh nghiệp mà trong phạm vi đó, các chi phí cố định và chi phí biến đổi theo đơn vị (variable cost per unit) giữ nguyên không đổi. - Thứ ba là về khoảng thời gian (time horizon) thực hiện báo cáo hiệu suất (performance report) hoặc phân tích quyết định (decision analysis). Trong ngắn hạn (short horizon), hầu hết các chi phí đều thể hiện tính chất của chi phí cố định. Ngược lại, trong dài hạn (long horizon) đa số chi phí ứng xử như chi phí biến đổi.

- Thứ tư là sự khác biệt về ứng xử của một chi phí (cost behavior) được xem là cố định hoặc biến đổi phụ thuộc vào việc xác định mục tiêu chi phí (cost object) của chi phí đó. Do đó, điều quan trọng là phải làm rõ mục tiêu chi phí nào đang được sử dụng trong việc phân tích các chi phí.

2. Nhóm chi phí, nhân tố chi phí và mục tiêu chi phí (Cost Pools, Cost Drivers, and Cost Objects)

a. Định nghĩa

Nhóm chi phí (Cost Pools) là tập hợp các chi phí liên quan về mặt chức năng (functionally) và hành vi (behaviorally). Nghĩa là các chi phí được tập hợp với nhau để phân bổ chi phí (cost assignment) cho một chức năng riêng biệt (distinct function). Hơn nữa, các chi phí này thường có cách ứng xử tương tự nhau là cùng biến đổi (variable) hoặc cố định (fixed). Ví dụ: chi phí nhân công, chi phí quản lý…

Nhân tố chi phí (Cost Drivers) là thước đo hoạt động (measure of activity) và là yếu tố nguyên nhân (causal factor) dẫn đến phát sinh chi phí cho một thực thể (incurrence of cost to an entity). Ví dụ: số giờ làm việc của nhân viên, số lần kiểm định sản phẩm…

Mục tiêu chi phí (Cost Objects) là mục tiêu của hệ thống phân bổ chi phí (cost assignment system). Thông thường, các mục tiêu chi phí được gắn với báo cáo kết quả hoạt động kinh doanh (income statement) và có thể đại diện cho các nhân tố doanh thu (revenue object). Ví dụ: các bộ phận, phòng ban, cơ sở vật chất…

b. Mối quan hệ

Tất cả các phân bổ chi phí (cost allocation) tuân theo cùng mô hình cơ bản dưới đây:

Các công ty phức tạp hơn sẽ có nhiều cấp độ nhóm chi phí (cost pool) và nhân tố chi phí (cost driver) xếp tầng (castcase) với đích đến cuối cùng là mục tiêu chi phí (cost object).

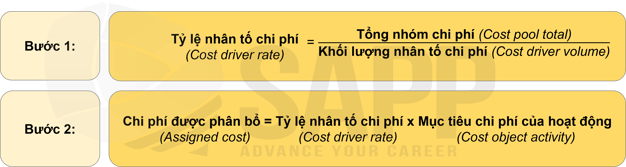

c. Tỷ lệ nhân tố chi phí

Tỷ lệ nhân tố chi phí (Cost driver rate) được xác định từ nhân tố chi phí (cost driver) nhằm mục đích truy xuất (track) hoặc phân bổ (allocate) chi phí cho mục tiêu chi phí (cost object).

Quy trình thực hiện bao gồm hai bước như minh họa dưới đây:

Điều quan trọng là cần phải hiểu rõ bản chất của mối quan hệ tiêu thụ trực tiếp (direct consumption relationship) giữa nhóm chi phí (cost pool) và mục tiêu chi phí (cost object) khi sử dụng tỷ lệ nhân tố chi phí để phân bổ các chi phí (assign costs) theo hai trường hợp cụ thể sau:

- Trường hợp có mối quan hệ tiêu thụ trực tiếp giữa nhóm chi phí và mục tiêu chi phí

=> Nhân tố chi phí (cost driver) truy xuất các chi phí trực tiếp (tracking direct costs) đến mục tiêu chi phí. Ví dụ: Lượng nguyên vật liệu cần thiết để sản xuất một thành phẩm là có thể đo lường chính xác tuyệt đối , do đó việc xác định chi phí nguyên vật liệu đối với chi phí sản phẩm (product cost) được gọi là truy xuất chi phí trực tiếp. - Trường hợp không có mối quan hệ tiêu thụ trực tiếp giữa nhóm chi phí và mục tiêu chi phí

=> Nhân tố chi phí phân bổ các chi phí gián tiếp (allocating indirect costs) đến mục tiêu chi phí. Ví dụ: Lượng mặt bằng cần thiết để sản xuất một thành phẩm là không thể đo lường chính xác tuyệt đối, do đó việc xác định chi phí mặt bằng đối với chi phí sản phẩm được gọi là phân bổ chi phí gián tiếp.

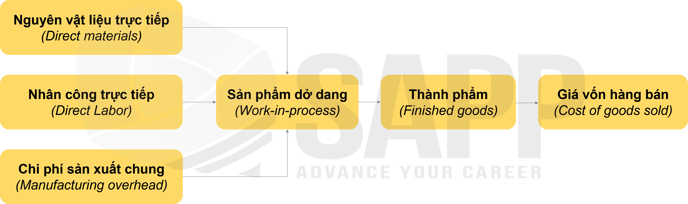

3. Kế toán dòng chi phí (Accounting for Cost Flows)

Có ba loại chi phí sản phẩm (product cost) sẽ trở thành giá vốn hàng bán (cost of goods sold) bao gồm:

- Nguyên vật liệu trực tiếp (Direct materials)

- Nhân công trực tiếp (Direct labor)

- Chi phí sản xuất chung (Manufacturing overhead)

Ba loại chi phí trên lần lượt chảy vào tài khoản hàng tồn kho sản phẩm dở dang (work in-process inventory account), sau đó tiếp tục chảy vào tài khoản hàng tồn kho thành phẩm (finished goods inventory account), và cuối cùng chảy vào tài khoản giá vốn hàng bán (cost of goods sold account) trên báo cáo kết quả hoạt động kinh doanh (income statement).

Kế toán các chi phí này trên hệ thống kế toán (accounting system) theo dòng chảy được minh họa dưới đây:

Đồng thời, việc thực hiện kế toán dòng chi phí của công ty thương mại (merchandising organization), công ty dịch vụ (service organization) và công ty sản xuất (manufacturing organization) là tương đối giống nhau.

4. Hệ thống kế toán chi phí thực tế, chi phí thông thường và chi phí tiêu chuẩn (Actual, Normal, and Standard Cost Accounting Systems)

a. Hệ thống kế toán chi phí thực tế (Actual Cost Accounting Systems)

Đúng với bản chất tên gọi của mình, hệ thống kế toán chi phí thực tế sử dụng các đầu vào chi phí thực tế (actual cost inputs) chạy vào trong các tài khoản hàng tồn kho sản phẩm dở dang (work-in-process inventory account). Vì vậy, đây được xem là phương pháp tiếp cận công việc kế toán chi phí đơn giản nhất.

Tuy nhiên trên thực tế, loại hệ thống kế toán chi phí này hiếm khi được các công ty sử dụng. Lý do là vì việc thu thập các đầu vào chi phí thực tế yêu cầu thông tin từ giá vốn hàng bán trên báo cáo kết quả hoạt động kinh doanh (income statement), dẫn đến việc thực hiện chỉ có thể diễn ra vào thời điểm sau khi giai đoạn sản xuất đã thật sự hoàn thành. Do đó, công ty sẽ không thể thực hiện việc lập kế hoạch, kiểm soát, đánh giá mức độ hiệu quả của các loại chi phí (planning, controlling, and evaluating costs).

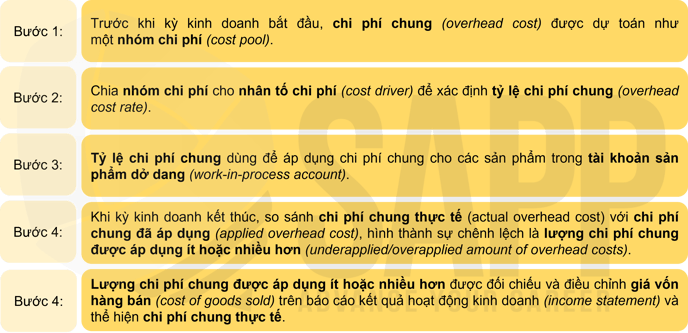

b. Hệ thống kế toán chi phí thông thường (Normal Cost Accounting Systems)

Hệ thống kế toán chi phí thông thường sử dụng chi phí thực tế (actual costs) để hạch toán nguyên vật liệu trực tiếp (direct materials) và nhân công trực tiếp (direct labor) chạy vào trong các tài khoản hàng tồn kho sản phẩm dở dang (work-in-process inventory account). Điểm khác biệt lớn nhất giữa hệ thống kế toán chi phí thông thường với hệ thống kế toán chi phí thực tế vừa trình bày trên là việc sử dụng chi phí dự toán (budgeted costs) để hạch toán cho chi phí chung (overhead). Điều này phù hợp với thực tế là các chi phí chung (ví dụ: chi phí bảo hiểm, công nghệ thông tin) thường thể hiện tính chất định kỳ (periodically) và không phải là một dòng chảy liên tục (constant flow) trong suốt cả năm.

Việc kết hợp đồng thời cả chi phí thực tế (đối với nguyên vật liệu trực tiếp và nhân công trực tiếp) và chi phí dự toán (chi phí chung) cho phép các công ty mới và có quy mô tương đối nhỏ hơn (smaller and newer companies) vẫn có khả năng vận hành vào hệ thống chi phí để lập kế hoạch, kiểm soát và đánh giá các quy trình (plan, control, and evaluate operational processes).

Các công ty sử dụng hệ thống kế toán chi phí thông thường sẽ áp dụng tỷ lệ chi phí chung (overhead cost rate) được xác định tương tự với quy trình hai bước đối với tỷ lệ nhân tố chi phí (cost driver rate) đã minh họa trước đó. Quy trình vận hành hệ thống kế toán chi phí thông thường diễn ra như sau:

c. Hệ thống kế toán chi phí tiêu chuẩn (Standard Cost Accounting Systems)

Hệ thống kế toán chi phí tiêu chuẩn sử dụng chi phí dự toán (budgeted costs) cho việc hạch toán cả ba chi phí nguyên vật liệu trực tiếp (direct materials), nhân công trực tiếp (direct labor) và chi phí chung (overhead) chạy vào trong các tài khoản sản phẩm dở dang (work-in-process account).

Việc đối chiếu (reconciliation) giữa chi phí dự toán (budgeted costs) và chi phí thực tế (actual costs) hình thành dữ liệu về chênh lệch chi phí (cost variance) đối với tất cả các loại chi phí sản phẩm (product costs). Vì vậy, hệ thống kế toán chi phí tiêu chuẩn phù hợp với các công ty lớn và có sự đầu tư đáng kể vào hệ thống lập kế hoạch, kiểm soát và đánh giá (planning, control, and evaluating systems).

Tổng hợp việc hạch toán các loại chi phí vào giá trị hàng tồn kho đối với ba hệ thống kế toán chi phí được minh họa như sau:

|

Hệ thống kế toán chi phí |

Nhân công |

Lao động |

Chi phí chung |

|

Phương pháp chi phí thực tế |

Chi phí thực tế (Actual cost) |

Chi phí thực tế (Actual cost) |

Chi phí thực tế (Actual cost) |

|

Phương pháp chi phí thông thường (Normal Costing) |

Chi phí thực tế (Actual cost) |

Chi phí thực tế (Actual cost) |

Chi phí dự toán |

|

Phương pháp chi phí tiêu chuẩn (Standard Costing) |

Chi phí dự toán |

Chi phí dự toán |

Chi phí dự toán |

Lưu ý: Đối với một số bài tập tính toán, do phát sinh chênh lệch giữa chi phí thực tế và chi phí dự toán nên cần phân biệt rõ đề bài đang yêu cầu xác định giá trị hàng tồn kho hay giá vốn hàng bán, đặc biệt là đối với phương pháp chi phí thông thường và phương pháp chi phí tiêu chuẩn.

III. Bài tập

Question 1: A cost that is fixed per unit is an example of a?

- Fixed cost.

- Variable cost.

- Mixed cost.

- All are correct.

Answer:

Choice “B” is correct. A variable cost varies in total but is fixed per unit. For example, if a mainboard is necessary for the manufacturing of a computer, the more computers are manufactured, the more mainboards are needed, and the greater the total cost of mainboard is. However, the cost for each mainboard remains unchanged.

Choice “A” is incorrect. A fixed cost is fixed in total but varies per unit.

Choice “C” is incorrect. A mixed cost combines both fixed and variable costs.

Question 2:

The cost accountant of a company has analyzed and compared the overhead allocation to the actual overhead incurred. The accountant reported variances in overhead allocation. Which of the following costing accounting systems did the accountant use?

- Actual costing.

- Either actual costing or standard costing.

- Either normal costing or standard costing.

- Standard costing.

Answer:

Choice “C” is correct.

A variance occurs when the actual overhead is different from the applied overhead. Overhead cost under normal costing and standard costing is allocated using budgeted cost. On the other hand, actual costing uses actual overhead incurred. Because the account has identified a variance, the account used either normal costing or standard costing. Meanwhile, actual costing does not result in any variances.

Question 3:

An organization established the following standard costs per unit for a product:

- Direct materials: 3 units of raw material @ $6 per unit

- Direct labor: 4 direct labor hours @ $8 per hour

- Overhead: $3 per hour applied on the basis of direct labor hours used to produce one item

During the period, the organization manufactured 13,000 items with the following actual costs item produced:

- Direct materials: 2.9 units of raw material @ $6.2 per unit

- Direct labor: 4.5 direct labor hours @ $7.5 per hour

- Overhead: $70,000

Requirements: Calculate direct materials, direct labor and overhead according to the actual, normal, and standard costs for the period.

Answer:

1. Actual Costing:

- Direct materials

= Actual direct materials quantity x Actual direct materials price

= 13,000 items manufactured x 2.9 units actually used per item

x $6.2 actual direct material cost per unit

= $233,740

- Direct labor

= Actual direct labor quantity x Actual direct labor price

= 13,000 items manufactured x 4.5 hours actually used per item

x $7.5 actual direct labor cost per unit

= $438,750

- Overhead: $70,000

2. Normal Costing: - Direct materials

= Actual direct materials quantity x Actual direct materials price

= 13,000 items manufactured x 2.9 units actually used per item

x $6.2 actual direct material cost per unit

= $233,740

- Direct labor

= Actual direct labor quantity x Actual direct labor price

= 13,000 items manufactured x 4.5 hours actually used per item

x $7.5 actual direct labor cost per unit

= $438,750

- Overhead

= Actual labor hours quantity x Overhead cost rate

= 13,000 items manufactured x 4.5 hours actually used per item

x $3 budgeted overhead cost per unit

= $175,500

3. Standard Costing:

- Direct materials

= Budgeted direct materials quantity x Budgeted direct materials price

= 13,000 items manufactured x 3 units budgeted used per item

x $6 budgeted direct material cost per unit

= $234,000

- Direct labor

= Budgeted direct labor quantity x Budgeted direct labor price

= 13,000 items manufactured x 4 hours budgeted used per item

x $8 budgeted direct labor cost per unit

= $416,000

- Overhead

= Budgeted labor hours quantity x Overhead cost rate

= 13,000 items manufactured x 4 hours budgeted used per item

x $3 budgeted overhead cost per unit

= $156,000