-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc ...

1. Mục đích sử dụng Báo cáo Tài chính (Financial Statements)

2. Phân loại và nắm được mục đích của 4 loại báo cáo chủ chốt trong Báo cáo tài chính

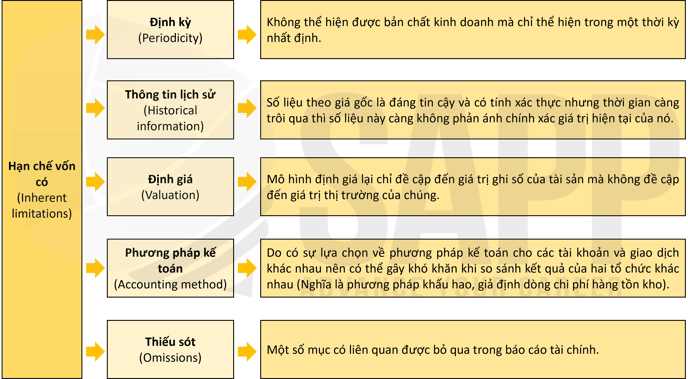

3. Những hạn chế vốn có (Inherent limitations) trong Báo cáo tài chính

4. Báo cáo kết quả kinh doanh (Income statement) trong Báo cáo tài chính

5. Thu nhập toàn diện khác (Other comprehensive income)

I. Mục tiêu

- Xác định các đối tượng sử dụng báo cáo tài chính (BCTC) và nhu cầu của họ

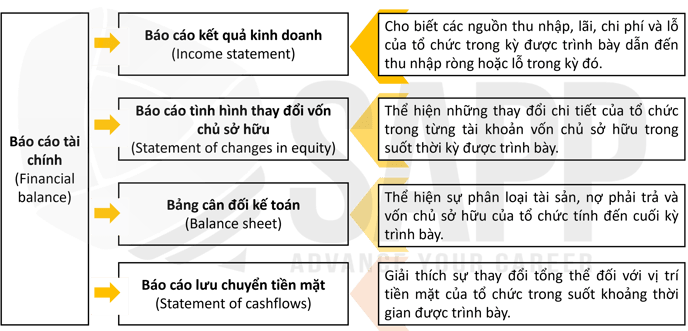

- Phân biệt Bảng cân đối kế toán (Balance Sheet), Báo cáo kết quả hoạt động kinh doanh (Income Statement), Báo cáo thay đổi vốn chủ sở hữu (Statement of changes in equity) và Báo cáo lưu chuyển tiền tệ (Statement of cash flows) và mục đích của chúng

- Xác định một số những hạn chế vốn có (inherent limitations) trong Báo cáo tài chính

- Phương pháp lập Báo cáo thu nhập (Income statements) và Thu nhập toàn diện khác (Other Comprehensive Income)

II. Nội dung

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế.

Trong Báo cáo tài chính, sẽ xuất hiện một số những hạn chế vốn có (inherent limitations) . Một số những khoản mục bên trong những hạn chế này yêu cầu công khai thêm thông tin ở các phần ghi chú trong Báo cáo tài chính để các bên liên quan có thể đưa ra các quyết định kèm theo đầy đủ thông tin.

Đây có thể là các bên trong tổ chức hoặc bên ngoài tổ chức (within the organization, or outside of the organization)

Để ghi nhận Báo cáo thu nhập (Income statement) có 2 phương pháp :

-

- Phương pháp một bước (Single-step method)

- Báo cáo thu nhập nhiều bước (A multi-step income statement)

Báo cáo thu nhập (Income statement) thường được gộp chung ở phần trình bày của các khoản mục của Báo cáo Thu nhập toàn diện khác (Other Comprehensive Income Statement.

1. Mục đích sử dụng Báo cáo Tài chính (Financial Statements)

| Phạm vi | Đối tượng sử dụng | Mục đích sử dụng |

|

Người sử dụng nội bộ (Internal Users) |

Cấp quản lý (Managers) |

Xác định tổ chức có đang sử dụng các nguồn lực theo cách hiệu quả nhất về chi phí hay không và để đưa ra các quyết định đầu tư và tài chính quan trọng |

|

Nhân viên (Employees) |

Đảm bảo công việc của chính họ và để xác định tác động của bồi thường dựa trên lợi nhuận | |

|

Người sử dụng từ bên ngoài (External users) |

Các cổ đông và nhà đầu tư tiềm năng (Shareholders and prospective investors) |

Xác định liệu họ có thể nhận được lợi tức đầu tư phù hợp hay không |

|

Tổ chức tài chính (Financial institutions) |

Xác định liệu họ có thể nhận được lợi tức đầu tư phù hợp hay không | |

|

Các nhà cung cấp (Suppliers) |

Đánh giá khả năng thanh toán hóa đơn đúng hạn của khách hàng | |

|

Khách hàng (Customers) |

Đánh giá liệu các nhà cung cấp của họ có tiếp tục kinh doanh để cung cấp hàng hóa và dịch vụ liên tục hay không |

|

|

Đối thủ cạnh tranh (Competitors) |

So sánh hiệu suất của họ với những người khác trong ngành hoặc khu vực của họ bằng cách sử dụng báo cáo tài chính | |

|

Cơ quan quản lý (Regulators) |

Xem xét các báo cáo tài chính để đánh giá xem các tổ chức công có tuân thủ các yêu cầu báo cáo theo luật định hay không và để xác định xem có cần bổ sung các quy tắc để các bên liên quan khác được thông báo đầy đủ hay không |

2. Phân loại và nắm được mục đích của 4 loại báo cáo chủ chốt trong Báo cáo tài chính

3. Những hạn chế vốn có (Inherent limitations) trong Báo cáo tài chính

a. Định nghĩa:

b. Hạn chế của việc đánh giá các chỉ số

|

Hạn chế của việc đánh giá qua các chỉ số |

|||

|

i. Trong năm đầu tiên hoạt động của doanh nghiệp sẽ không có số liệu so sánh. Do đó sẽ không có dấu hiệu gì thể hiện chỉ số đó có dạng cải thiện hay không. |

|||

|

ii. Các chỉ số dựa trên các số liệu giá gốc có thể không phản ánh đúng tình hình thực tế của doanh nghiệp. |

|||

|

iii. Sử dụng các chỉ số để so sánh với trung bình ngành có thể không mang lại tính hợp lý, vì một doanh nghiệp có thể chịu nhiều tác động không phổ biến trong ngành đó. |

|||

|

iv. Các tài sản bị đánh giá thấp sẽ làm giảm ROCE và làm tăng Gearing các chỉ số bị ảnh hưởng bởi chính sách kế toán. |

|||

|

v. Lạm phát sẽ ảnh hưởng đáng kể đến các chỉ số. |

|||

|

vi. Dù chỉ số tài chính có thể giống nhau giữa hai công ty nhưng không bao giờ hai công ty đó có tình hình tài chính và rủi ro kinh doanh giống nhau |

4. Báo cáo kết quả kinh doanh (Income statement) trong Báo cáo tài chính

a. Định nghĩa:

Báo cáo kết quả hoạt động kinh doanh xác định lợi nhuận hoặc thua lỗ do một công ty tạo ra trong một khoảng thời gian nhất định, chẳng hạn như một năm.

| Doanh thu (Revenue) |

Thu nhập từ hoạt động của công ty, bao gồm cả việc bán hàng hóa và dịch vụ |

| Giá vốn hàng bán (Cost of goods sold) |

Chi phí xảy ra khi sản xuất hàng hóa hoặc dịch vụ (ví dụ: nguyên vật liệu, lao động trực tiếp, chi phí chung.) |

| Lợi nhuận gộp (Gross Profit) |

Lợi nhuận gộp= Doanh thu - Giá vốn hàng bán |

| Chi phí hoạt động (Operating costs) |

Chi phí để thực hiện các hoạt động kinh doanh thông thường của doanh nghiệp (ví dụ: tiền thuê nhà, tiền lương,..) |

| Lợi nhuận hoạt động (Operating profit) |

Lợi nhuận hoạt động = Lợi nhuận gộp - Chi phí hoạt động |

| Thuế thu nhập (Income tax) |

Thuế đánh vào thu nhập doanh nghiệp phải nộp cho chính phủ |

| Lợi nhuận ròng (Net Profit) |

Lợi nhuận ròng = Lợi nhuận hoạt động - Thuế thu nhập Lợi nhuận ròng được trả một phần cho cổ đông (trả cổ tức), phần còn lại được bổ sung vào lợi nhuận giữ lại. |

b. Cách ghi nhận

b.1 . Phương pháp một bước (Single-step method)

Phương pháp một bước cho thấy tổng doanh thu và lợi nhuận của tổ chức so với tổng chi phí và tổn thất. Thu nhập ròng chỉ đơn giản là sự khác biệt giữa hai số tiền này.

| Sales Revenue | $3,000,000 |

| Dividend Revenue | 20,000 |

| Gain on Sale of Equipment | 40,000 |

| Cost of goods Sold | 1,900,000 |

| Wage Expense | 380,000 |

| Administrative Expenses | 360,000 |

| Interest Expense | 20,000 |

| Income Tax Expense | 150,000 |

| Loss on Sale of Securities | 10,000 |

b.2. Báo cáo thu nhập nhiều bước (A multi-step income statement)

Báo cáo thu nhập nhiều bước cho thấy doanh thu, lợi nhuận, chi phí và tổn thất của một tổ chức được phân chia thành các hoạt động kinh doanh và phi kinh doanh như thế nào. Loại báo cáo thu nhập này cung cấp một cái nhìn chi tiết hơn về cách hoạt động kinh doanh chính của một tổ chức đang hoạt động so với các hoạt động ngoại vi.

| ABC Co. | ||

| Income Statement for the year ended December 31, 20X2 |

| Sales Revenue | 3,000,000 | |

| Costs of Good Sold | 1,900,000 | |

| Gross Profit | $1,100,000 | |

| Wage Expenses | 380,000 | |

| Administrative Expenses | 360,000 | |

| Operating Expenses | $740,000 | |

| Operating Incomes | $360,000 | |

| Dividend Revenue | 20,000 | |

| Gain on Sale of Equipment | 40,000 | |

| Other Revenues and Gains | $60,000 | |

| Interest Expenses and Losses | 20,000 | |

| Income Before Tax | 10,000 | |

| Income Tax Expense | $30,000 | |

| Net Income | $390,000 | |

| $150,000 | ||

| $240,000 |

5. Thu nhập toàn diện khác (Other comprehensive income)

a. Định nghĩa

Các khoản mục thu nhập và chi phí (bao gồm các điều chỉnh do tái phân loại) không được ghi nhận trong báo cáo lãi, lỗ theo quy định hoặc được cho phép bởi các IFRS khác.

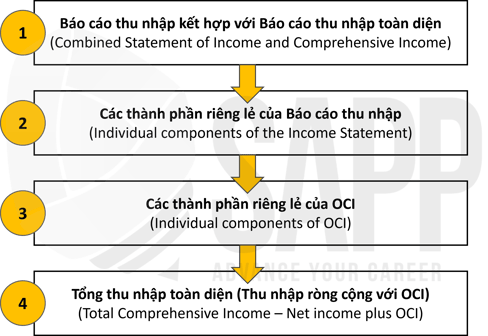

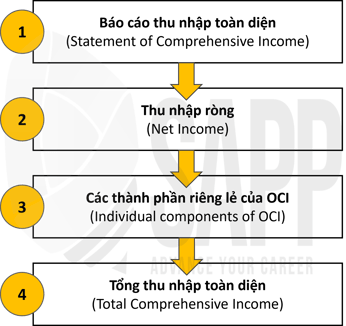

b. Có 2 cách trình bày:

Trong một Báo cáo thu nhập kết hợp và thu nhập toàn diện:

Trong Báo cáo thu nhập toàn diện (Statement of Comprehensive Income):

III. Bài tập

Tessa Corporation uses a multi-step format on a combined Statement of Income and Comprehensive Income to report its results of operations each year. During 20X2, Tessa Corporation reported the following selected information on that statement:

| Comprehensive Income | $64,000 |

| Gross Profit | $382,000 |

| Operating Expenses | $261,000 |

| Sales Revenue | $596,000 |

| Net Income | $60,000 |

| Income Before Tax | $100,000 |

What are the total amounts Tessa Corporation reported for Cost of Goods Sold, Other Losses, Income Tax Expense, and Other Comprehensive Income (net of tax) in 20X2?

Answer:

Replicating can be used to derive amounts a combined Statement of Income and Comprehensive Income for Tessa Corporation and calculating the necessary amounts using the quantities provided in the problem data

Cost of Goods Sold = Sales Revenue less Gross Profit ($596,000-$382,000) or $214,000 Other Losses = difference between Income Before Tax and Operating Income

Operating Income of $121,000 can be derived from the given information ($382,000-$261,000), so Other Losses is $21,000 ($100,000-$121,000).

Income Tax Expense = Income Before Tax less Net Income ($100,000 - $60,000) or $40,000

Other Comprehensive Income (net of tax) = Comprehensive Income less Net Income ($64,000 - $60,000) or $4,000

| Tessa Corporation | ||

| Statement of Income and Comprehensive Income for the year ended December 31,20X2 |

| Sales Revenue | 596,000 | |

| Costs of Good Sold | 214,000 | |

| Gross Profit | $382,000 | |

| Operating Expenses | $261,000 | |

| Operating Incomes | $121,000 | |

| Other Losses | $21,000 | |

| Income Before Tax | 100,000 | |

| Income Tax Expense | $40,000 | |

| Net Income | $60,000 | |

| Other comprehensive income (net of tax) | $4,000 | |

| $64,000 |

Lưu ý: Số tiền OCI được tích lũy trong vốn chủ sở hữu thông qua Thu nhập toàn diện tích lũy khác (Accumulated Other Comprehensive Income-AOCI) theo cách tương tự như cách doanh thu (revenues), chi phí (expenses), lãi (gains), lỗ (losses) và cổ tức (dividends) được tích lũy (accumulated) trong vốn chủ sở hữu thông qua Lợi nhuận giữ lại (Retained Earnings).