-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học này cung cấp tổng quan về Lý thuyết ràng buộc (TOC) và hệ thống kế toán thông lượng hỗ trợ TOC.

1. Lý thuyết về các ràng buộc (Theory of Constraints)

2. Năm bước của TOC

3. Thông lượng dự toán kinh phí (throughput costing)

Mục tiêu

- Hiểu lý thuyết về các ràng buộc (Theory of Constraints).

- Ghi nhớ năm bước liên quan đến Lý thuyết ràng buộc

- Xác định Thông lượng dự toán kinh phí (throughput costing).

Nội dung

Bài học này cung cấp tổng quan về Lý thuyết ràng buộc (TOC) và hệ thống kế toán thông lượng hỗ trợ TOC.- Phân tích định nghĩa, cũng như để xem xét lượng hàng tồn kho nên được tối ưu hóa như nào trong hệ thống D-B-R

- Nội dung và các bước chuẩn cho quy trình Năm bước của TOC

- Phân tích sự khác nhau giữa thông lượng toán kinh phí và Chi phí truyền thống

1. Lý thuyết về các ràng buộc (Theory of Constraints)

a. Định nghĩa

Lý thuyết về các ràng buộc (TOC) là một hệ thống sản xuất trong đó khái niệm tài chính mấu chốt là tối đa hóa thông lượng (maximisation of throughput) trong khi vẫn giữ chi phí đầu tư và chuyển đổi ở mức tối thiểu.

Throughput contribution = sales revenue - direct material cost

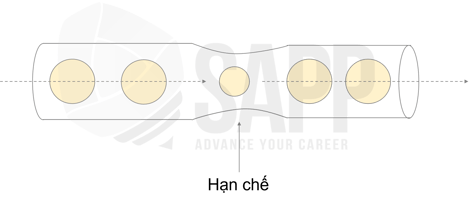

TOC tập trung vào phần chậm nhất của quy trình (được gọi là nút cổ chai hoặc ràng buộc (bottleneck or constraint)), chứ không phải bằng cách cố gắng tối đa hóa hiệu quả trong mọi phần của quy trình.

Lý thuyết về các ràng buộc (theory of constraints - TOC) và hệ thống quản lý đúng lúc (just-in-time - JIT) đều dựa trên cùng một quan điểm cơ bản về hàng tồn kho, đó là hàng tồn kho không thực sự là một tài sản trong quá trình sản xuất, mà thường là rào cản để đạt được các mục tiêu chính của tổ chức.

Các vấn đề về hàng tồn kho như sau:

- Hàng tồn kho không cần thiết là một khoản đầu tư tốn kém không tạo ra thu nhập.

- Hàng tồn kho làm chậm quá trình sản xuất, dẫn đến việc bán hàng bị trì hoãn hoặc thậm chí bị mất doanh thu.

- Hàng tồn kho tiềm ẩn các vấn đề về chất lượng và các vấn đề về chất lượng có thể làm giảm doanh thu trong tương lai.

- Nó có chi phí hao mòn khi nó bị mất (lost), hư hỏng (damaged) hoặc trở nên lỗi thời (obsolete).

- Nó cũng tạo ra chi phí tự trả để di chuyển, lưu trữ (store) và bảo mật (store).

b. Hệ thống Cái trống - Lớp đệm - Sợi dây (Drum Buffer Rope- DBR)

Mô hình TOC được mô tả là Hệ thống trống-đệm-dây (a drum-buffer-rope system - D-B-R). Việc này được hiểu là Hệ thống trống D-B-R trước tiên phải khái niệm hóa mọi hoạt động không có nút thắt cổ chai (non-bottleneck operation) hoặc là hoạt động thượng nguồn (an upstream operation) (tức là đưa sản phẩm đến nút cổ chai) hoặc hoạt động xuôi dòng (a downstream operation) (tức là nhận sản phẩm từ nút cổ chai và chuyển nó về phía trước).

|

Hệ thống D-B-R |

||

|

Trống |

Lớp đệm |

Sợi dây |

|

- Trống là một quá trình lập kế hoạch và báo hiệu cho hoạt động xuôi dòng. - Mục tiêu của các hoạt động xuôi dòng là đẩy hàng tồn kho trong quá trình sản xuất ra khỏi hoạt động của nút cổ chai càng nhanh càng tốt và không làm hỏng hoặc lãng phí sản lượng của nút cổ chai. |

- Vùng đệm đại diện cho một nơi trong tổ chức mà hàng tồn kho trong quá trình làm việc (work-in-process) có giá trị, nằm ngay phía trước hoạt động thắt cổ chai. Mục tiêu của hàng tồn kho đệm là không bao giờ để nút cổ chai bị "thiếu hụt" (tức là đứng yên chờ các hoạt động thượng nguồn bắt kịp và phân phối hàng tồn kho đang trong quá trình sản xuất). |

- Sợi dây đại diện cho các ràng buộc được đặt lên các hoạt động thượng nguồn để không lấn át hoạt động ở nút thắt cổ chai với quá nhiều hàng tồn kho dẫn đến các vấn đề về chi phí, chất lượng và thời gian bắt đầu trở thành một vấn đề. Các hoạt động thượng nguồn cần cung cấp vừa đủ hàng tồn kho đang xử lý cho vùng đệm cổ chai để đảm bảo rằng nút cổ chai không bao giờ nhàn rỗi dựa trên các vấn đề ngược dòng trong tổ chức. |

2. Năm bước của TOC

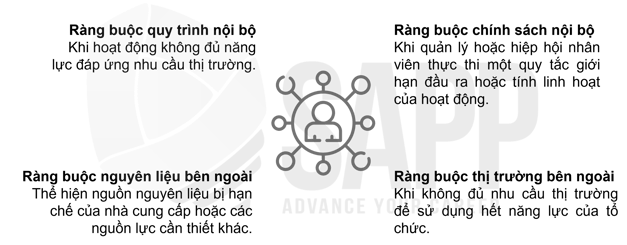

2.1. Xác định các hạn chế (Identify the constraint)

Các ràng buộc có thể là nội bộ trong tổ chức hoặc bên ngoài tổ chức:

2.2. Xác định cách khai thác hạn chế (Exploit the constraint)

Tổ chức phải tối đa hóa khả năng kiếm tiền của cổ chai, bằng cách nhấn mạnh (các) sản phẩm có thông lượng cao nhất trên mỗi đơn vị cổ chai, không nhấn mạnh vào sản phẩm có lợi nhuận cao nhất trên mỗi đơn vị sản phẩm.

2.3 Phụ thuộc tất cả các hoạt động khác vào các hạn chế

Tất cả các hoạt động khác và năng lực của chúng trở thành thứ yếu so với nhu cầu của nút cổ chai.

Mục đích của hệ thống TOC trống-đệm-dây là hỗ trợ bước này của quy trình TOC, đây là một nỗ lực phối hợp để giữ cho ràng buộc hoạt động hết công suất.

2.4. Nâng cao ràng buộc

Các phương pháp nâng cao ràng buộc điển hình bao gồm:

- Bổ sung nhiều ca hoặc nhân viên vào hoạt động thắt cổ chai

- Lên lịch làm thêm giờ

- Mua thêm trang bị

- Thuê ngoài một số công việc cho nút cổ chai

- Lập kế hoạch chạy sản xuất nút thắt cổ chai dài hơn để giảm thời gian dành cho thiết lập

2.5. Khi ràng buộc bị phá vỡ, quay lại Bước 1

Nút cổ chai (The bottleneck) sẽ chuyển sang một ràng buộc mới, có thể là ràng buộc bên trong hoặc bên ngoài tổ chức. Ở điểm này, cần phải rõ ràng rằng TOC coi nút cổ chai không phải là trở ngại mà là phương tiện để tập trung tổ chức vào một chương trình tối ưu hóa cải tiến liên tục trong hoạt động của tổ chức.

3. Thông lượng dự toán kinh phí (throughput costing)

a. Định nghĩa: Kế toán thông lượng thiết lập các hệ thống kế toán (accounting systems), báo cáo (reports) và các thước đo hiệu suất cần thiết để triển khai TOC trong tổ chức.

Đặc điểm của hạch toán thông lượng:

- Kế toán thông lượng không thay thế các phương pháp báo cáo tài chính hoặc kế toán quản trị truyền thống. Kế toán thông lượng hỗ trợ một quan điểm quản lý rất cụ thể và cực kỳ ngắn hạn về một hoạt động.

- Kế toán thông lượng xác định và nhấn mạnh ba thuật ngữ kế toán quan trọng: thông lượng (throughput), hàng tồn kho (inventory) và chi phí hoạt động (operational expense).

Ba thuật ngữ kế toán quan trọng: thông lượng, hàng tồn kho và chi phí kinh doanh được trình bày chi tiết như sau:

|

Hạng mục |

Giải thích |

|

Thông lượng |

Chi phí biến đổi duy nhất là vật liệu. Tất cả các chi phí sản xuất khác được cố định trong ngắn hạn nên điều này có nghĩa là lao động (labor) được coi là chi phí cố định. |

|

Hàng tồn kho |

Hàng tồn kho đại diện cho tất cả số tiền gắn liền với hệ thống sản xuất, bao gồm hàng tồn kho đã mua, máy móc, tòa nhà... Chi phí nhân công và chi phí chung không được phân bổ vào hàng tồn kho mà được hạch toán ngay vào báo cáo kết quả hoạt động kinh doanh. |

|

Chi phí |

Chi phí kinh doanh thể hiện tất cả các chi phí khác ngoài nguyên liệu thô được sử dụng để chuyển đổi hàng tồn kho vào thông lượng. Những chi phí này, bao gồm cả lao động trực tiếp, được coi là chi phí cố định và được coi là đã nêu ở trên, ngay lập tức được ghi vào báo cáo kết quả hoạt động kinh doanh. |

b. Thông lượng toán kinh phí và Chi phí truyền thống

|

Chi phí truyền thống |

Thông lượng toán kinh phí |

|

Chi phí lao động và chi phí chung biến đổi được coi là chi phí biến đổi. |

Tất cả các chi phí khác ngoài nguyên vật liệu được coi là cố định ngắn hạn. |

|

Hàng tồn kho được đánh giá theo tổng chi phí sản xuất (total production cost). |

Hàng tồn kho chỉ được định giá theo chi phí nguyên vật liệu. |

|

Giá trị được thêm vào khi một mặt hàng được sản xuất. |

Giá trị được thêm vào khi một mặt hàng được bán. |

|

Khả năng sinh lời của sản phẩm có thể được xác định bằng cách trừ chi phí sản phẩm khỏi giá bán. |

Khả năng sinh lời được xác định bởi tốc độ mà tiền kiếm được. |

Bài tập

DAF Company has a facility that focuses on producing two products. Product 1 sells for $120 per unit and Product 2 sells for $200 per unit. DAF estimates weekly demand is 300 units for Product 1 and 100 units for Product 2. Material KLM is the only raw material in both products. Product 1 uses $15 of KLM per unit and Product 2 uses $25 of KLM per unit. Product 1 uses $9 per unit of direct labor and Product 2 uses $12 per unit of direct labor.

The products are largely built by hand using four employees. The employee names and their average production times per product are provided below.

|

Product 1 |

Product 2 |

|

|

Andrew time per unit (minutes) |

4 |

10 |

|

John time per unit (minutes) |

5.4 |

12 |

|

Madeline time per unit (minutes) |

4.5 |

11.5 |

|

Nicholas time per unit (minutes) |

4.6 |

11.3 |

DAF allows 5 hours of overtime per week, so each employee has the capacity to work for 45 hours (2,700 minutes) per week.

Requirements: Which of the following represents the correct throughput per bottleneck minute for Product 1 and Product 2?

A. $26.25 and $17.50

B. $23.33 and $15.22

C. $19.44 and $14.58

D. $17.78 and $14.05

Answer C is correct. Throughput contribution margin per unit is computed as revenue minus extremely variable costs, which typically are the cost of direct materials and other extremely variable costs such as selling commissions. In this example, only direct materials are deducted when calculating throughput contribution. This results in a throughput contribution of $105 per unit for Product 1 ($120 – $15) and $175 per unit for Product 2 ($200 – $25). The next step is to determine which employee is the bottleneck. This is done by determining which person requires more time than is available to produce the quantity demanded of each product (300 units of Product 1 and 100 units of Product 2). Andrew needs 2,200 total minutes to produce this amount, John needs 2,820 minutes, Madeline needs 2,500 minutes, and Nicholas needs 2,510 minutes. Since only 2,700 minutes are available, John is the bottleneck. The throughput per bottleneck minute for each product is determined by dividing the throughput contribution margin per unit by the minutes John needs per unit. This results in $19.44 per minute for Product 1 ($105 ÷ 5.4) and $15.09 per minute for Product 2 ($175 ÷ 12).