-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học này tập trung vào việc hạch toán và quản trị chi phí công suất, đặc biệt là chi phí công suất nhàn rỗi (đôi khi được gọi là công suất dư thừa hoặc không sử dụng)

Mục tiêu

- Hiểu mức công suất ảnh hưởng như thế nào đến chi phí sản phẩm (product costing), quản lý công suất (capacity management), quyết định về giá (pricing decisions) và báo cáo tài chính (financial statements).

- Hiểu cách sử dụng năng lực thực tế làm mẫu số cho tỷ lệ phân bổ chi phí cố định (fixed cost allocation rate) giúp tăng cường quản trị công suất.

Nội dung

1. Chi phí công suất (Capacity cost)

a. Định nghĩa:

Khi một tổ chức phát triển về quy mô và mở rộng tập hợp hàng hóa và dịch vụ, công ty có thể đầu tư vào các tòa nhà, thiết bị, công nghệ thông tin và nhân viên hỗ trợ. Các loại đầu tư vốn này làm tăng tỷ trọng chi phí cố định.

Nhiều chi phí cố định có thể được mô tả là chi phí công suất. Một thách thức cụ thể về chi phí này là tổ chức hiếm khi sử dụng hết công suất của mình.

Ví dụ:

Các ví dụ điển hình về tính chất này là các hạng mục như tiền thuê nhà hoặc tiền thuê, khấu hao thiết bị hoặc máy móc, thuế bất động sản, bảo hiểm và các tiện ích cơ bản như sưởi ấm.

b. Những vấn đề về chi phí cố định:

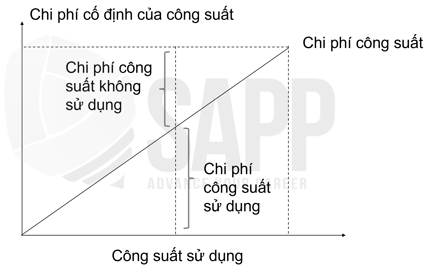

Vấn đề chính với chi phí công suất cố định (fixed capacity costs) là xác định cách xử lý chi phí công suất nhàn rỗi (idle capacity) (đôi khi được gọi là công suất không sử dụng hoặc dư thừa) như một phần của quy trình lập kế hoạch quản lý (management process of planning), kiểm soát (controlling) và đánh giá chi phí trong tổ chức (evaluating costs in the organization).

- Phần chi phí công suất khi không sử dụng đến và không được xác định và quản lý rõ ràng, chi phí sản phẩm vô tình bị thổi phồng (unintentionally inflated), dẫn đến các quyết định về giá có thể làm hỏng thị phần của tổ chức.

- Nếu không có hệ thống kế toán báo cáo minh bạch về chi phí công suất, thì việc lập kế hoạch, kiểm soát và đánh giá hiệu quả công suất dư thừa trong tổ chức trở nên khó khăn.

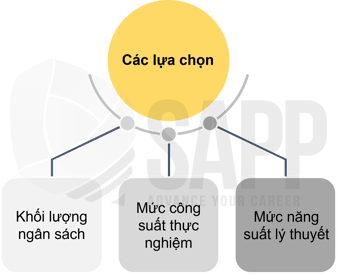

2. Lựa chọn mẫu số công suất

2.1 Làm thế nào để phân bổ chi phí cố định.

Chi phí công suất là một loại chi phí chung. Khi tỷ lệ chi phí chung được xác định và thiết lập từ đầu năm có công dụng như một thước đo sản lượng (measure of output) được sử dụng làm mẫu số (denominator) cho tỷ lệ chi phí chung. Khối lượng đầu ra dự toán (budgeted volume of output) được sử dụng trong trường hợp không có khối lượng đầu ra thực tế (actual volume of output).

Có 3 phương án để chọn mẫu số công suất (capacity denominator):

2.2 Công suất thực nghiệm (Practical Capacity)

Công suất sản xuất thực tế (Practical production capacity) thể hiện mức sản lượng có thể đạt được trên thực tế dựa trên các chính sách quản lý hiện tại cũng như các kỳ vọng về sự sắp xếp máy móc và nhân công (machine and labor scheduling expectations).

Đến cuối năm, khối lượng sản xuất thực tế (actual production volume) có thể thấp hơn hoặc cao hơn công suất sản xuất thực tế.

Nếu thấp hơn, chi phí công suất cố định sẽ được áp dụng dưới mức dự kiến (under-applied) vào cuối năm và một bút toán kế toán (accounting entry) sẽ được thực hiện để điều chỉnh tài khoản hàng tồn kho và giá vốn hàng bán để "bắt kịp" các chi phí được áp dụng dưới mức dự kiến.

Nếu cao hơn, chi phí công suất được áp dụng vượt mức dự kiến cần được điều chỉnh ra khỏi tài khoản hàng tồn kho và giá vốn hàng bán cuối kỳ.

Ví dụ:

Sử dụng các sự kiện tương tự như minh họa Công suất lý thuyết, trong một ca làm việc kéo dài 8 giờ, nhân viên làm việc trong 7 giờ và nghỉ trưa 1 giờ mỗi ngày. Số ngày làm việc thực tế của nhân viên sản xuất là 300 ngày mỗi năm, do hoạt động sản xuất không diễn ra hàng ngày do nghỉ lễ hoặc bảo trì theo lịch trình. Công suất thực tế được xác định như sau:

Công suất thực tế = 60 đơn vị mỗi giờ x 7 giờ làm việc mỗi ngày x 300 ngày sản xuất mỗi năm

Công suất thực tế = 126.000 đơn vị mỗi năm

2.3 Công suất lý thuyết (Theoretical Capacity)

Công suất lý thuyết (Theoretical capacity) giả định rằng tất cả chính sách ràng buộc (policy constraints) và giới hạn của việc sắp xếp (scheduling limitations) đều bị loại bỏ và cũng giả định rằng không có công suất (productivity) nào bị mất đi do lỗi hoặc sự cố.

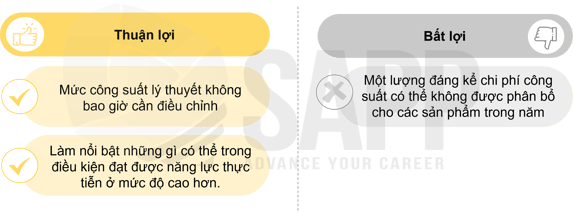

Công suất lý thuyết có các ưu điểm và nhược điểm sau:

Ví dụ:

Một công ty đã mua một máy, nếu hoạt động ở tốc độ tối đa mà không bị gián đoạn (without interruption), có thể sản xuất 60 chiếc một giờ. Giả sử toàn bộ công suất của công ty là hoạt động 8 giờ mỗi ngày, 365 ngày một năm, công suất lý thuyết được xác định như sau:

Công suất lý thuyết (Theoretical capacity) = 60 đơn vị mỗi giờ x 8 giờ làm việc mỗi ngày x 365 ngày sản xuất mỗi năm

= 175.200 đơn vị mỗi năm

3. Quản trị công suất (Capacity Management)

a. Định nghĩa:

Quản trị công suất (Capacity Management) đề cập đến hành động đảm bảo doanh nghiệp luôn tối đa hóa được các hoạt động tiềm năng và sản lượng của mình trong mọi điều kiện.

Năng lực của một doanh nghiệp đo lường số lượng công ty có thể sản xuất, bán hoặc đạt được trong một khoảng thời gian nhất định. Ví dụ như:

- Một tổng đài chăm sóc khách hàng có thể tiếp nhận 7.000 cuộc gọi mỗi tuần

- Một quán cà phê có thể pha 800 tách cà phê mỗi ngày

- Một dây chuyền sản xuất ô tô có thể lắp ráp 250 xe tải mỗi tháng

- Một trung tâm dịch vụ xe hơi có thể phục vụ 40 khách hàng mỗi giờ

- Một nhà hàng có chỗ ngồi để chứa 100 thực khách.

b. Bản chất của quản trị công suất:

Vì năng lực hay công suất có thể thay đổi do những ảnh hưởng khác nhau bao gồm nhu cầu theo mùa, thay đổi trong ngành và các sự kiện kinh tế vĩ mô bất ngờ, các công ty phải nhanh nhẹn để liên tục đáp ứng kỳ vọng khách hàng mà vẫn tiết kiệm chi phí.

Ví dụ:

Doanh nghiệp có thể cần điều chỉnh nguyên liệu thô tùy thuộc vào nhu cầu và hàng tồn kho hiện tại của doanh nghiệp.

Việc thực hiện quản trị công suất cũng có thể đòi hỏi phải làm thêm giờ, thuê ngoài hoạt động kinh doanh, mua thêm thiết bị và cho thuê hoặc bán tài sản thương mại.

Các công ty thực hiện quản trị công suất kém có thể phải chịu doanh thu giảm do không hoàn thành các đơn đặt hàng, mất khách hàng và giảm thị phần.

Ví dụ, một công ty thông báo về việc giới thiệu sản phẩm mới trong chiến dịch marketing mạnh mẽ phải lập kế hoạch tương xứng cho sản xuất và cung cấp sản phẩm trong trường hợp nhu cầu tăng đột biến. Thiếu khả năng bổ sung hàng cho đối tác bán lẻ kịp thời là điều không tốt cho kinh doanh.

- Quản trị công suất cũng cần phải tính toán tỉ lệ năng lực không gian mà thực sự được sử dụng trong một khoảng thời gian nhất định.

Ví dụ:

Một công ty hoạt động với công suất tối đa chứa 500 nhân viên trên ba tầng của một tòa nhà văn phòng. Nếu công ty đó thu hẹp quy mô bằng cách giảm số lượng nhân viên xuống còn 300 người, thì công ty sẽ hoạt động với 60% công suất (300/500 = 60%). Nhưng với 40% diện tích văn phòng không được sử dụng, công ty đang chi tiêu nhiều hơn cho mỗi đơn vị diện tích so với trước đây.

Do đó, công ty có thể quyết định phân bổ nguồn lực lao động của mình hoạt động chỉ trong hai tầng và ngừng cho thuê tầng còn lại để giảm chi phí thuê nhà, bảo hiểm và điện nước.

Bài tập

The ABC Company runs its production line for 50 weeks each year. Workers work two shifts a day (16 hours a day) for six days each week and can realistically produce 60 units per hour. Ideally, it could produce 75 units per hour and run three shifts a day (24 hours a day) for seven days each week for 52 weeks. ABC budgeted to produce 200,000 units and to spend $720,000 for capacity costs (all fixed) in 2X19. It actually produced 195,000 units in 2X19.

What is the cost of planned unused capacity in 2X19 if ABC allocates these costs using budgeted output, practical capacity, and theoretical capacity, respectively?

A. $18,000, $232,500, and $505,720

B. $18,000, $12,500, and $5,500

C. $0, $220,000, and $500,220

D. $702,000, $487,500, and $214,286

Answer C is correct.

When calculating allocation rates, companies have discretion on what level of output to use for the denominator of the calculation. The choices are practical capacity (output under realistic circumstances), theoretical capacity (output under ideal circumstances), and budgeted output (output expected in the period).

-> This choice impacts the ability of companies to calculate the cost of unused capacity. The cost of unused capacity can be broken down into the cost of unplanned unused capacity and the cost of planned unused capacity. The cost of planned unused capacity measures the cost of capacity that the company planned (or budgeted) not to use. It is based on the difference between budgeted output and the denominator used in the allocation rate. This difference is multiplied by the allocation rate to determine the cost of planned unused capacity. Based on the definition of the cost of planned unused capacity, it is always $0 when budgeted output is used to calculate allocation rates.

ABC’s practical capacity for 2X19 is 288,000 units (16 hours per day × 6 days per week × 50 weeks per year × 60 units per hour).

- If ABC uses practical capacity to calculate its allocation rate:

The rate is $2.50 per unit produced ($720,000 ÷ 288,000 units).

ABC planned to not use 88,000 units of its practical capacity in 2X19 (288,000 − 200,000).

At a rate of $2.50 per unit, this translates into a cost of planned unused capacity of $220,000 (88,000 × $2.50).

ABC’s theoretical capacity for 2X19 = 655,200 units (24 hours per day × 7 days per week × 52 weeks per year × 75 units per hour).

- If ABC uses theoretical capacity to calculate its allocation rate, the rate is $1.10 (rounded) per unit produced ($720,000 ÷ 655,200 units).

ABC planned to not use 455,200 units of its theoretical capacity in 2X19 (655,200 − 200,000). At a rate of $1.10 per unit, this translates into a cost of planned unused capacity of $500,220 (455,00 × $1.10).