-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

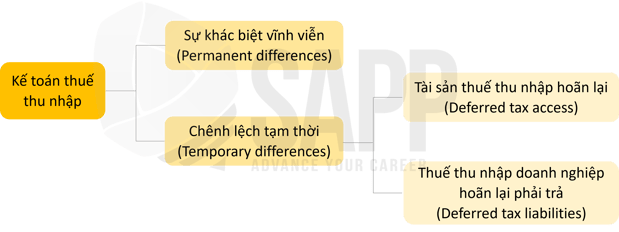

Phân biệt giữa chênh lệch tạm thời và chênh lệch vĩnh viễn Phân biệt giữa thuế thu nhập hoãn lại phải trả và tài sản thuế thu nhập hoãn lại...

1. Sự khác biệt vĩnh viễn (Permanent differences)

2. Chênh lệch tạm thời (Temporary differences)

2.1 Tài sản thuế thu nhập hoãn lại (Deferred tax assets)

2.2 Thuế thu nhập doanh nghiệp hoãn lại phải trả (Deferred tax liabilities)

I. Mục tiêu

- Phân biệt giữa chênh lệch tạm thời (permanent differences) và chênh lệch vĩnh viễn (temporary differences)

- Phân biệt giữa thuế thu nhập hoãn lại phải trả (deferred tax liabilities) và tài sản thuế thu nhập hoãn lại (deferred tax assets)

- Thể hiện sự hiểu biết về phân bổ thuế giữa các kỳ/thuế thu nhập hoãn lại

1. Sự khác biệt vĩnh viễn (Permanent differences)

a. Định nghĩa:

Sự khác biệt vĩnh viễn xảy ra khi doanh thu GAAP không phải chịu thuế (GAAP revenues are not taxable) hoặc chi phí GAAP không được khấu trừ (GAAP expenses are not deductible)theo luật thuế sẽ không bao giờ được dàn xếp

Những ví dụ bao gồm:

-

-

- Tiền lãi được miễn thuế (Tax-exempt interest)(thành phố, tiểu bang)

- Tiền bảo hiểm nhân thọ thu được từ chính sách nhân viên chủ chốt của sĩ quan (officer's key man policy)

- Phí bảo hiểm nhân thọ khi công ty là người thụ hưởng Một số hình phạt, tiền phạt, hối lộ, tham ô,( penalties, fines, bribes, kickbacks) v.v.

- Phần không được khấu trừ của chi phí ăn uống và giải trí Khấu trừ cổ tức nhận được cho các công ty

- Phần trăm cạn kiệt (depletion) vượt mức so với cạn kiệt chi phí

-

2. Chênh lệch tạm thời (Temporary differences)

Trên Bảng cân đối kế toán có 2 loại khoản mục phát sinh do chênh lệch tạm thời:

2.1 Tài sản thuế thu nhập hoãn lại (Deferred tax assets)

a. Định nghĩa:

Một số khoản chênh lệch tạm thời phát sinh sẽ khiến cho doanh nghiệp phải nộp thêm một khoản thuế thu nhập trong năm hiện hành so với số liệu kế toán ghi nhận theo các chuẩn mực và chế độ kế toán.

Tuy nhiên, những chênh lệch tạm thời dạng này sẽ khiến cho doanh nghiệp phải nộp ít thuế thu nhập hơn trong những kỳ tương lai so với số liệu kế toán. Điều đó có nghĩa là doanh nghiệp sẽ thu được một lợi ích trong tương lai từ việc nộp một khoản thuế nhiều hơn trong năm hiện hành do các khoản chênh lệch tạm thời tạo ra.

Như vậy, khoản thuế đã nộp nhiều hơn này, thoả mãn điều kiện ghi nhận như một khoản mục tài sản trên bảng cân đối kế toán.

b. Ví dụ:

XYZ Corporation đã bán quyền sử dụng dịch vụ nền tảng đám mây trong 3 năm với giá 30.000 đô la, số tiền này được nhận bằng tiền mặt vào ngày 1 tháng 1 năm 2022. Đối với mục đích ghi sổ, XYZ Corporation đã ghi nhận doanh thu chưa thực hiện là 30.000 đô la vào đầu năm và kiếm được thu nhập từ dịch vụ là 10.000 đô la vào năm 2022 ($30,000/3). Vì mục đích thuế, XYZ Corporation sẽ phải nộp thuế thu nhập dựa trên toàn bộ số tiền $30.000 nhận trước bằng tiền mặt. Giả sử Công ty XYZ có thuế suất thuế thu nhập là 40%.

Tính chênh lệch tạm thời và thuế hoãn lại (nếu có) tại thời điểm

Số dư sổ sách = $30.000 - $10.000 = $20.000

Tài sản thuế thu nhập hoãn lại phát sinh do thu nhập chịu thuế được ghi nhận trước thu nhập ghi sổ (doanh thu dịch vụ cho mục đích thuế nhiều hơn mục đích ghi sổ)

Tính chênh lệch tạm thời và thuế hoãn lại (nếu có) tại thời điểm

-

- 1 tháng một 2022

- 31 Tháng mười hai 2022

Hướng dẫn giải:

|

1 Tháng một 2022 |

31 Tháng 12 2022 | |

|

Số dư trên sổ sách |

$30,000 |

(i) $20,000 |

|

Số dư thuế |

$0 |

$0 |

|

Chênh lệch tạm thời |

$30,000 |

$20,000 |

|

Thuế suất |

40% |

40% |

|

Tài sản thuế thu nhập hoãn lại(iii) |

$12,000 |

$8,000 |

Số dư sổ sách = $30.000 - $10.000 = $20.000

Tài sản thuế thu nhập hoãn lại phát sinh do thu nhập chịu thuế được ghi nhận trước thu nhập ghi sổ (doanh thu dịch vụ cho mục đích thuế nhiều hơn mục đích ghi sổ)

2.2 Thuế thu nhập doanh nghiệp hoãn lại phải trả (Deferred tax liabilities)

a. Định nghĩa:

Deferred tax liabilities (Thuế thu nhập hoãn lại phải trả) là một số khoản chênh lệch tạm thời phát sinh sẽ khiến cho doanh nghiệp phải nộp một khoản thuế thu nhập ít hơn so với số liệu kế toán trong năm hiện hành. Khoản thuế thu nhập chưa phải nộp này sẽ phải trả trong các kỳ tương lai. Như vậy nó thoả mãn điều kiện ghi nhận như là một khoản công nợ trên bảng cân đối kế toán theo định nghĩa công nợ.

b. Ví dụ:

Một thiết bị của XYZ Corporation đã được mua với giá 100.000 đô la vào ngày 1 tháng 1 năm 2022. Vào năm 2022, khấu hao tính thuế của thiết bị là 30.000 đô la trong khi khấu hao sổ sách của thiết bị chỉ là 10.000 đô la. Giả sử Công ty XYZ có thuế suất thuế thu nhập là 40%.

Tính chênh lệch tạm thời và thuế hoãn lại (nếu có) tại thời điểm

1. 1 tháng một 2022

2. 31 Tháng mười hai 2022

Solution:

|

1 Tháng 1 2022 |

31 Tháng 12 2022 | |

|

Số dư trên sổ sách |

$100,000 |

(i) $90,000 |

|

Số dư thuế |

$100,000 |

(ii) $70,000 |

|

Chênh lệch tạm thời |

$0 |

$20,000 |

|

Thuế suất |

40% |

40% |

|

Tài sản thuế thu nhập hoãn lại(iii) |

$0 |

$8,000 |

(i) Số dư sổ sách = $100.000 - $10.000 = $90.000

(ii) Số dư thuế = 100.000 USD - 30.000 USD = 70.000 USD

(iii) Thuế TNDN hoãn lại phải trả phát sinh do thu nhập ghi sổ được ghi nhận trước thu nhập chịu thuế (trừ khấu hao ghi sổ trừ khấu hao tính thuế)

III. Bài tập

Question 1:

XYZ Corporation had a profit of $30,000 for the year 2022. During the year, XYZ Corporation also earned a dividend from its subsidiaries amounting to $5,000 and incurred a fine of $3,000 due to violation from law. Income tax rate for XYZ Corporation is 40%.

What was income tax payable of XYZ Corporation for the year 2022?

Answer:

|

Year 2022 |

||

|

Accounting profit |

$30,000 |

|

|

Adjustments for permanent differences |

($2,000) |

|

|

(-) Dividends from subsidiaries |

($5,000) |

|

|

(+) Fine due to violation of law |

$3,000 |

|

|

Taxable income |

$28,000 |

|

|

Income tax rate |

40% |

|

|

Income tax payable |

$11,200 |

Question 2:

Custard Co purchased an asset costing $1,500. At the end of 20X8 the carrying amount is $1,000. The cumulative depreciation for tax purposes is $900 and the current tax rate is 25%.

Calculate the deferred tax liability for the asset.

Answer:

Custard Corporation purchased the asset with a historical cost of $1,500. Determine the deferred CIT payable for the asset if:

At the end of 20X8, the residual value of the property is $1,000

Accumulated depreciation for tax purposes is $900

Tax rate = 25%)

Under the accounting basis:

The carrying amount of the asset is $1,000

Tax base: Net worth of the property is: $1,500 - $900 = $600

The resulting temporary difference is 1,000 - 600 = $400

Thus, taxable income < pre-tax accounting profit, giving rise to deferred CIT payable.

Deferred tax = $400 x 25% = $100.