-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Chuẩn bị ngân sách hoạt động (operational budget)

I. Mục tiêu

- Chuẩn bị ngân sách hoạt động (operational budget)

II. Nội dung

1. Bảng kết toán kinh doanh (Statement of operations)

a. Định nghĩa:

Ngân sách nguyên vật liệu trực tiếp tính toán các nguyên vật liệu cần mua, theo khoảng thời gian, để đáp ứng các yêu cầu của ngân sách sản xuất.

b. Cách ghi nhận:

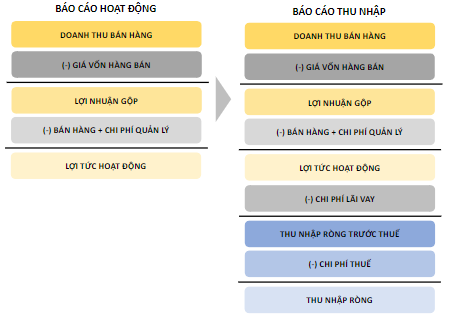

Đối chiếu giữa báo cáo hoạt động và báo cáo thu nhập được mô tả như sau:

c. Ví dụ:

Cửa hàng quà tặng Manoli duy trì tỷ lệ phần trăm lợi nhuận gộp 35% và mang số dư hàng tồn kho cuối mỗi tháng đủ để hỗ trợ 30% doanh thu dự kiến của tháng tới. Doanh thu dự kiến cho quý 4 như sau:

|

Tháng 10 |

$42,000 |

|

Tháng 11 |

58,000 |

|

Tháng 12 |

74,000 |

Số lượng hàng hóa Manoli Gift Shop dự định mua trong tháng 11 là bao nhiêu?

A. $40,820B. $51,220

C. $52,130

D. $62,800

Hướng dẫn giải:

Lựa chọn "A" là đúng.

Đối với các câu hỏi tính toán số lượng hàng hóa cần mua, điều quan trọng là xác định những gì cần thiết cho sản xuất trong kỳ.

Số lượng công ty cần xuất ra và mua hàng sẽ dựa trên số lượng cần thiết cho sản xuất và sự thay đổi từ hàng tồn kho đầu kỳ đến cuối kỳ trong kỳ.

Số lượng hàng hóa cần mua trong tháng 11 là $40,820, như được mô tả dưới đây.

Đối với tháng 11, doanh thu dự kiến là $58.000. Với lợi nhuận gộp là 35%, chi phí phải bằng 65% tổng doanh thu.

65% của $58.000 = $37.700 chi phí cho tháng 11.

Chính sách của công ty là hàng tồn kho phải bằng 30% chi phí cần thiết để hỗ trợ doanh số bán hàng trong tháng tới. Cả số lượng hàng tồn kho đầu và cuối sẽ cần được tính cho tháng 11.

Đối với hàng tồn kho ban đầu, chi phí là 37.700 đô la x 30% = 11.310 đô la.

Đối với hàng tồn kho cuối kỳ, phải tính chi phí tháng 12. 74.000 đô la trong doanh thu tháng 12 x 65% = 48.100 đô la.

30% của $48.100 = $14.430 cần thiết khi kết thúc hàng tồn kho cho tháng 11.

Mua hàng tháng 11 = Chi phí sản xuất tháng 11 + Tồn kho cuối tháng 11 - Tồn kho đầu tháng 11.

Số tiền mua trong tháng 11 = $37.700+ $14.430 - $11.310 = $40.820.

2. Báo Cáo Lãi Gộp (Statement of contribution margin)

a. Định nghĩa:

Biên độ đóng góp (Contribution margin) thể hiện (represents) số tiền gia tăng (incremental money) được tạo ra (generated) cho mỗi sản phẩm/đơn vị được bán sau khi trừ đi phần chi phí biến đổi của công ty.

Nó cho thấy phần doanh thu giúp trang trải (cover) chi phí cố định của công ty. Bất kỳ doanh thu còn lại (remaining revenue) nào còn lại sau khi trang trải chi phí cố định (covering fixed costs) là lợi nhuận được tạo ra (profit generated).

b. Cách ghi nhận:

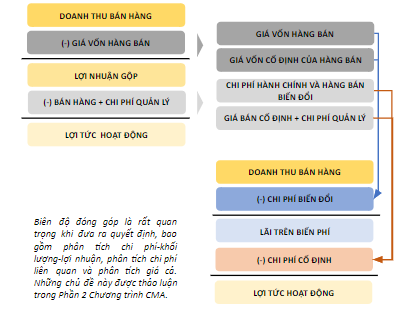

Tuyên bố về biên độ đóng góp có thể được lấy từ báo cáo hoạt động như sau:

c. Ví dụ:

Báo cáo thu nhập theo số dư đảm phí của một nhà bán lẻ xe đạp với sản lượng bán ra 500 chiếc xe:

|

Tổng |

Trên 1 đvị |

% |

|

|

Doanh thu (500 xe đạp) |

250,000 |

500 |

100% |

|

Chi phí biến đổi |

(150,000) |

300 |

60% |

|

Lãi trên biến phí |

100,000 |

200 |

40% |

|

Chi phí cố định |

(80,000) |

||

|

Thu nhập từ HĐ |

20,000 |

III. Bài tập

Example 1:

Jones Inc. computes its budgeted production for direct materials at 15,000 units. Each unit requires 2.5 pounds of materials, with 12,500 pounds on hand at the beginning of the period and 14,000 pounds desired at the end of the period.

If new materials cost $8 per pound, and previous materials cost $6 per pound, Jones' direct materials budget in pounds and dollars will be:

|

Pounds |

Dollars |

|

|

A. |

39,000 |

$234,000 |

|

B. |

39,000 |

$312,000 |

|

C. |

36,000 |

$216,000 |

|

D. |

36,000 |

$288,000 |

Answer:

Choice "B" is correct.

With budgeted production at 15,000 units, 37,500 pounds of materials will be used (15,000 units x 2.5 pounds per unit = 37,500 pounds). If the beginning inventory was 12,500 pounds, and the desired ending inventory is 14,000 pounds, 39,000 pounds will be needed in order to both cover production and to increase the inventory balance by 1,500 pounds (from 12,500 to 14,000). At $8 per pound, 39,000 pounds will cost $312,000 (39,000 pounds x $8 per pound).

Example 2:

Jordan Auto has developed the following production plan.

|

Month |

Units |

|

January |

10,000 |

|

February |

8,000 |

|

March |

9,000 |

|

April |

12,000 |

Each unit contains three pounds of raw material. The desired raw material ending inventory each month is 120 percent of the next month's production, plus 500 pounds. (The beginning inventory meets this requirement.) Jordan has developed the following direct labor standards for production of these units.

|

Department 1 |

Department 2 |

|

|

Hours per unit |

2.0 |

0.5 |

|

Hourly rate |

$6.75 |

$12.00 |

Jordan Auto's total budgeted direct labor dollars for February usage should be:

A. $156,000

B. $168,750

C. $175,500

D. $195,000

Answer:

Choice "A" is correct.

The direct labor budget is based on the level of production forecasted for a given period and uses hours needed for production times the hourly wage for employees. The sales budget and production budget must be prepared prior to the direct labor budget.

In February, 8,000 units are planned for production.

Department 1: 8,000 units x 2.0 hours per unit) x $6.75 = $108,000

Department 2: 8,000 units x 0.5 hours per unit x $12.00 = $48,000 Total labor budget $108,000+ $48,000 = $156,000