I. Mục tiêu

● Chuẩn bị ngân sách chi phí vốn (a capital expenditure budget).● Xác định mục đích của ngân sách tiền mặt (cash budget) và mô tả mối quan hệ giữa ngân sách tiền mặt và tất cả các ngân sách khác

● Thể hiện sự hiểu biết về mối quan hệ giữa chính sách tín dụng (credit policies) và chính sách mua hàng (phải trả) (purchasing (payables))và ngân sách tiền mặt

● Lập ngân sách tiền mặt

II. Nội dung

1. Bảng kết toán kinh doanh (Statement of operations)

a. Định nghĩa:

Ngân sách vốn hóa (Capital expenditure) liên quan đến việc tài trợ (financing)cho các khoản chi chính (major expenditures) cho tài sản dài hạn (long-term assets), phục vụ mục đích củng cố (strengthen) vị trí kinh doanh hiện tại của tổ chức (organization’s current business position) hoặc giúp tổ chức di chuyển hoặc mở rộng (move or expand) sang vị trí kinh doanh mới.

b. Cách ghi nhận:

- Phân tích tài chính (Financial analysis)

- Phân tích rủi ro (Risk analysis)

- Nghiên cứu định tính (Qualitative analysis)

*Trong đó:

BƯỚC 1: Phân tích tài chính của các dự án lập ngân sách vốn thường sử dụng các công cụ đánh giá truyền thống như:

➔ Thời gian hoàn vốn: xác định công ty sẽ mất bao lâu để thấy đủ dòng tiền để thu hồi khoản đầu tư ban đầu.

➔ Tỷ lệ hoàn vốn nội bộ (IRR): tỷ lệ hoàn vốn dự kiến của một dự án— một dự án tốt là dự án có tỷ lệ cao hơn chi phí vốn.

➔ Giá trị hiện tại ròng (NPV): cho biết dự án sẽ sinh lời như thế nào so với các phương án thay thế.

➔ Nhu cầu Direct Materials = Số lượng đầu vào tiêu chuẩn trên mỗi đơn vị x Số lượng đơn vị sản xuất trên mỗi ngân sách sản xuất

BƯỚC 2: Phân tích rủi ro cố gắng đo lường khả năng biến đổi của lợi nhuận trong tương lai từ khoản đầu tư vốn được đề xuất. Phân tích rủi ro thường sử dụng các kỹ thuật sau:

➔ Tỷ lệ chiết khấu được điều chỉnh theo rủi ro

➔ Điều chỉnh tương đương chắc chắn

➔ Phân tích mô phỏng

➔ Phân tích độ nhạy

➔ Phân tích tình huống

➔ Mô phỏng Monte Carlo

BƯỚC 3: Phân tích định tính là rất quan trọng để giữ cho các quyết định của dự án vốn tập trung vào các đặc điểm phi định lượng có thể giải quyết các mục tiêu chiến lược cốt lõi cho tổ chức. Phân tích định tính xem xét vấn đề sau:

➔ Ảnh hưởng đến môi trường

➔ Tạo thêm cơ hội việc làm cho cộng đồng

➔ Tác động tăng trưởng tổng thể đối với toàn bộ tổ chức

➔ Mục tiêu cốt lõi của tổ chức bao gồm: chất lượng, văn hóa, thương hiệu và đạo đức

c. Ví dụ:

Chi phí mua một loại máy móc mới phục vụ cho dây chuyền sản xuất bao gồm nguyên giá, chi phí vận chuyển, chi phí lắp đặt chạy thử,…

Lưu ý: Những TSCĐ do doanh nghiệp tự xây dựng (self-constructed assets) được ghi nhận tương tự như những TSCĐ mua về (purchased non-current assets).

- Revenue Expenditure (Chi phí trong kì – OPEX) được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm:

- Chi phí bảo trì, sửa chữa nhỏ TSCĐ với mục đích duy trì tài sản, không làm tăng hiệu năng sử dụng của TSCĐ.

- Chi phí liên quan đến vận hành doanh nghiệp, tạo ra doanh thu cho doanh nghiệp.

- Các chi phí trong kì khác.

Ví dụ: Chi phí mua hàng về để bán, chi phí tra dầu bảo dưỡng máy móc, chi phí lương công nhân viên,…

2. Ngân sách tiền mặt (Cash budget)

a. Định nghĩa:

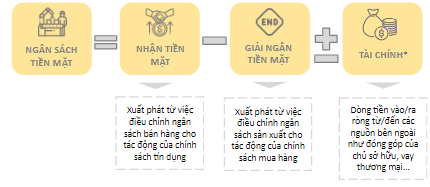

Ngân sách tiền mặt (Cash budgets) thể hiện dự án chi tiết (detail projection) về các khoản thu (cash receipt) và giải ngân (disbursements) trong một khoảng thời gian cụ thể (during a specific period). Ngân sách tiền mặt rất quan trọng vì một tổ chức phải có đủ dòng tiền để tồn tại. Một tổ chức có nhiều tài sản giá trị cao (high value assets) nhưng không thanh lý (disliquidation) có thể dẫn đến phá sản (bankruptcy).

b. Cách ghi nhận:

Notes:

Ngân sách biên nhận tiền mặt (Cash receipt budget) thể hiện dòng tiền vào từ việc bán công ty theo ngân sách trong kỳ.

Ngân sách giải ngân tiền mặt(Cash disbursement budget ) thể hiện dòng tiền chi ra liên quan đến việc mua hàng.

c. Ví dụ:

Becker Inc là một nhà bán lẻ. Công bố chính sách tín dụng cho khách hàng như sau:

80% doanh thu được thu khi sản phẩm được giao cho khách hàng.

20% bán tín dụng phải được thu thập trong quý tiếp theo.

Ngoài ra, dựa trên dữ liệu lịch sử, Becker giả định rằng 5% doanh số bán tín dụng là không thể thu hồi được.

|

Quarter |

Type |

Sale revenue |

|

Q1 |

Credit |

100,000 |

|

Q2 |

Credit |

125,000 |

|

Q3 |

Credit |

95,000 |

|

Q3 |

Cash |

35,000 |

Yêu cầu: Tính tiến độ thu tiền trong Q3?

Answer:

Thu tiền quý 3 bao gồm:

Thu tiền bán tín dụng thực hiện từ Q2 = (20% - 5 x 20%) x 125.000 = $23.750

Thu tiền bán tín dụng trong Q3 = 80% x 95.000 = 76.000 USD

Thu tiền bán hàng trong Q3 = $35,000

Tổng thu tiền mặt trong Q3 = 23.750 + 76.000 + 35.000 = $134.750

III. Bài tập

Example 1 :

Which of the following is not a reason for creating a cash budget?

A. To identify periods of excessive cash and begin investigating possible investments for those funds.

B. To ensure that liquidity is maintained.

C. To sum up all of the other budgets.

D. To identify periods of cash shortages and begin finding sources of funds.

Answer:

Choice "C" is correct.

A cash budget is a plan to ensure that liquidity is maintained. While creating the cash budget, the firm will identify periods of excess and shortage of funds and can plan accordingly. The cash budget does not sum up the other budgets; the master budget does this.

Example 2 :

Granite Company sells products exclusively on account, and has experienced the following collection pattern: 60 percent in the month of sale, 25 percent in the month after sale, and 15 percent in the second month after sale. Uncollectible accounts are negligible. Customers who pay in the month of sale are given a 2 percent discount.

If sales are $220,000 in January, $200,000 in February, $280,000 in March, and $260,000 in April, Granite's accounts receivable balance on May 1 will be:

A. $107,120.

B. $143,920.

C. $146,000.

D. $204,000.

Answer:

Choice "C" is correct.

The accounts receivable balance as of May 1 will consist of any uncollected amounts owed to Granite from sales in prior months. Because all sales are on credit and uncollectible accounts are negligible, the sales totals and the percentage of sales collected in a given month (relative to the month of sale) can be used to calculate the amount owed to the company.

As of May 1, the accounts receivable balance will consist of sales made in March and sales made in April. For March sales, 15 percent of the amount sold is collectible two months after sale (i.e., in May). For April sales, 25 percent of the amount sold is collectible one month after sale (in May) and 15 percent is collectible two months after sale (in June). What will be collected in June for April sales is still owed as of May 1, so that must be accounted for as well. Granite's accounts receivable balance will be $146,000, as shown below.

May A/R balance = 15% of March +40% of April

=0.15 (5280,000) + 0.4 ($260,000)

= $146,000