-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học này sẽ thảo luận về mô hình năm bước của FASB để ghi nhận doanh thu...

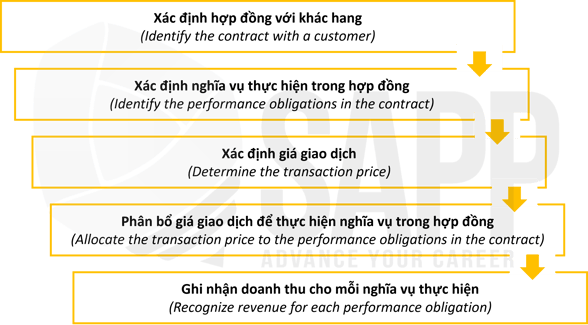

1. Xác định hợp đồng với KH (Identify the contract with a customer)

2. Xác định nghĩa vụ thực hiện trong hợp đồng (Identify the performance obligations in the contract)

3. Xác định giá giao dịch (Determine the transaction price)

5. Ghi nhận doanh thu cho mỗi nghĩa vụ thực hiện (Recognize Revenue for Each Performance Obligation)

I. Mục tiêu

- Áp dụng các nguyên tắc ghi nhận doanh thu (revenue recognition principles) cho các loại giao dịch khác nhau (various types of transaction) (doanh thu trả tiền ngay/doanh thu ghi nợ)

- 5 bước cần thiết để ghi nhận doanh thu theo hợp đồng với khách hàng (contract with customers)

- Hiểu về nguyên tắc phù hợp (matching) liên quan đến ghi nhận doanh thu và chi phí và cách áp dụng

II. Nội dung

Bài học này sẽ thảo luận về mô hình năm bước của FASB để ghi nhận doanh thu:

1. Xác định hợp đồng với KH (Identify the contract with a customer)

Ý nghĩa

-

- Hợp đồng phải được sự chấp thuận của tất cả các bên và có thể được lập thành văn bản, bằng lời nói hoặc chỉ ngụ ý theo thông lệ kinh doanh thông thường.

- Quyền và nghĩa vụ liên quan của mỗi bên (nghĩa vụ thực hiện chung của bên bán và điều khoản thanh toán của bên mua) được lập rõ ràng.

- Hợp đồng phải có tính chất thương mại.

*Lưu ý: Một số tình huống có thể chỉ ra rằng không có hợp đồng nào tồn tại cho mục đích ghi nhận doanh thu. Trong những trường hợp này, doanh thu sẽ không được ghi nhận trước khi được xác định là có tồn tại hợp đồng:

- Hợp đồng không tồn tại nếu mỗi bên có quyền đơn phương chấm dứt hợp đồng mà không phải bồi thường cho bên kia

- Nếu khả năng thu hồi cơ bản dành cho tất cả các khoản thanh toán hàng hóa hoặc dịch vụ không thể xảy ra, thì không có hợp đồng nào tồn tại và doanh thu sẽ không được ghi nhận cho đến khi nhận được khoản thanh toán và tổ chức đã hoàn thành các nghĩa vụ thực hiện của mình.

2. Xác định nghĩa vụ thực hiện trong hợp đồng (Identify the performance obligations in the contract)

Ý nghĩa

-

- Nghĩa vụ thực hiện (A performance obligation) là một lời hứa chuyển giao hàng hóa và/hoặc dịch vụ riêng biệt cho khách hàng.

- Việc xác định nghĩa vụ thực hiện nên được thực hiện từ quan điểm của khách hàng.

- Hợp đồng có thể có nhiều hơn một nghĩa vụ thực hiện.

- Các tổ chức không bắt buộc phải xác định các nghĩa vụ thực hiện riêng biệt không quan trọng.

3. Xác định giá giao dịch (Determine the transaction price)

Ý nghĩa:

-

- Giá giao dịch (The transaction price) là số tiền xem xét mà tổ chức mong muốn nhận được.

- Nếu khách hàng thanh toán khoản thanh toán không dùng tiền mặt (noncash) (hàng hóa, dịch vụ, cổ phiếu, v.v.), thì giá trị hợp lý của khoản thanh toán không dùng tiền mặt được bao gồm trong giá giao dịch.

- Nếu hợp đồng có điều khoản về khoản thanh toán thay đổi, tổ chức phải ước tính được số lượng khoản thanh toán mà tổ chức dự kiến nhận được theo hợp đồng.

4. Phân bổ giá giao dịch để thực hiện nghĩa vụ trong hợp đồng (Allocate the transaction price to the performance obligations in the contract)

Ý nghĩa:

-

- Khi một hợp đồng có nhiều nghĩa vụ thực hiện, doanh nghiệp sẽ phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng bằng cách tham chiếu đến giá bán độc lập tương đối (stand-alone selling price) của họ.

- Giá bán độc lập của hàng hoá, dịch vụ (stand-alone selling price) là giá khi hàng hóa hoặc dịch vụ được bán một cách riêng biệt.

5. Ghi nhận doanh thu cho mỗi nghĩa vụ thực hiện (Recognize Revenue for Each Performance Obligation)

Ý nghĩa:

-

- Doanh thu phải được ghi nhận khi, hoặc khi, từng nghĩa vụ thực hiện được đáp ứng bằng cách chuyển giao quyền kiểm soát hàng hóa hoặc dịch vụ (transferring control of the good or service) cho khách hàng.

- Mỗi nghĩa vụ thực hiện được xem xét (reviewed) để xác định xem quyền kiểm soát hàng hóa hoặc dịch vụ có được chuyển giao theo thời gian hoặc tại một thời điểm hay không.

- Nếu việc chuyển giao quyền kiểm soát hàng hóa hoặc dịch vụ diễn ra theo thời gian, thì doanh thu được ghi nhận trong cùng kỳ.

- Đối với tất cả các hợp đồng được thực hiện trong một khoảng thời gian, doanh thu được ghi nhận bằng cách đo lường tiến độ hoàn thành.

- Nếu việc chuyển giao quyền kiểm soát không xảy ra theo thời gian, thì doanh thu được ghi nhận tại một thời điểm.

Lưu ý các yếu tố có thể chỉ ra được thời điểm thích hợp mà quyền kiểm soát đã được chuyển giao và tại thời điểm đó doanh thu sẽ được ghi nhận.

➢ Chủ thể có quyền thực thi thanh toán (The entity has an enforceable right to payment.).

➢ Quyền sở hữu đối với tài sản đã chuyển giao cho khách hàng (Title to the asset has been transferred to the customer).

➢ Quyền sở hữu vật chất đối với tài sản đã được chuyển giao cho khách hàng (Physical possession of the asset has transferred to the customer) .

➢ Rủi ro và lợi ích của quyền sở hữu đã được chuyển giao cho khách hàng (Risks and rewards of ownership have transferred to the customer).

➢ Khách hàng đã chính thức chấp nhận hàng hóa hoặc dịch vụ (The customer has formally accepted the good or service).

III. Bài tập

Question 1:

A Co sells goods to customers on the condition that if the quantity purchased in the year reaches from over 1,000 products, the price is $500/product. Otherwise, the price is $550/product. During the year ended 30 June 20X8, at 31 Dec 20X7, customers bought 600 products from A Co. A Co estimates that customers will buy less than 1,000 products this year. Therefore they do not apply the discount level. On 31 Mar 20X8, Due to unexpected demand, customers bought an additional 300 products from A Co. Therefore, A Co estimates that customers will get a discount.

Required: Determine the transaction value for the quarter ending on 31 Dec 20X7 and 31 Mar 20X8?

Answer:

As at 31/12/20X7: Due to the company's estimate that the customer's purchase quantity does not reach the threshold of 1,000 products -> No discount applied

Revenue for 600 products should be recognized as: $550 x 600 = $330,000

At 31/3/20X8: Since the customer purchased 300 more products, the company estimated that this customer could receive a discount.

Therefore, revenue for these 300 products will be recognized at the discounted price:

$500 x 300 = $150,000

However, due to the nature of the customer, the customer has purchased the required quantity to enjoy the discount. Therefore, 600 products that were purchased at the previous price must also be entitled to this discount.

We have to re-adjust the overrecognized revenue of those 600 products to the sales of March 31, 20X8 to rebalance the actual transaction situation, by subtracting the difference in the selling price from the revenue. recorded last quarter: ($550 - $500) x 600 = $30,000

→ Actual recognized revenue of the transaction on 31/3/20X8 is:

$150,000 - $30,000 = $120,000

Question 2:

A phone seller will give customers a free headset if they sign a two-year network service contract. The price of the headset is $100 and the network service is $20/month.

Required: Determine the revenue to be recognized?

Answer:

This service is a contract to provide services for 2 years (24 months) so,

The total amount received by the business is: $20 x 2 x 12 = $480.

To determine the revenue to be recognised, the company will have to allocate the contract value for headsets and network services only.

|

Items |

Independent selling price |

% |

Year 1 |

Year 2 |

|

Earphone |

100 |

17% |

480 x 17%=82 |

0 |

|

Network services |

20 x 12 x 2 = 480 |

83% |

(480-82)/2= 199 |

199 |

|

Total |

580 |

100% |

281 |

199 |

Note:

-

- Revenue for headsets will be charged in full in the first year as the business has transferred the entire obligation to provide headsets to the customer in the first year

- Revenue for network services will be recognized in 2 years because after 2 years the enterprise will fulfill its obligation to provide network services to customers.