-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phân tích chuỗi giá trị bao gồm việc xem xét cẩn thận các hoạt động chính và các hoạt động hỗ trợ để xác định hoạt động nào cần thiết cho chiến lược tạo ra và nắm bắt giá trị...

Mục tiêu

- Xác định phân tích chuỗi giá trị và các hoạt động trong chuỗi giá trị.

- Xác định chuẩn đối sách và mô tả quy trình thực hiện chuẩn đối sách.

- Xác định lợi ích của chuẩn đối sách trong việc tạo ra lợi thế cạnh tranh.

- Xác định tái cấu trúc quy trình kinh doanh và mô tả sơ đồ tái cấu trúc.

Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Phân tích chuỗi giá trị bao gồm việc xem xét cẩn thận các hoạt động chính và các hoạt động hỗ trợ để xác định hoạt động nào cần thiết cho chiến lược tạo ra và nắm bắt giá trị.

- Chuẩn đối sách là một công cụ có giá trị trong nỗ lực cải thiện thực tiễn kinh doanh.

- Tái cấu trúc quy trình kinh doanh là một công cụ hữu ích được sử dụng để hướng dẫn doanh nghiệp vượt qua những khó khăn có thể xảy ra trong quá trình xây dựng lại hầu hết các quy trình kinh doanh.

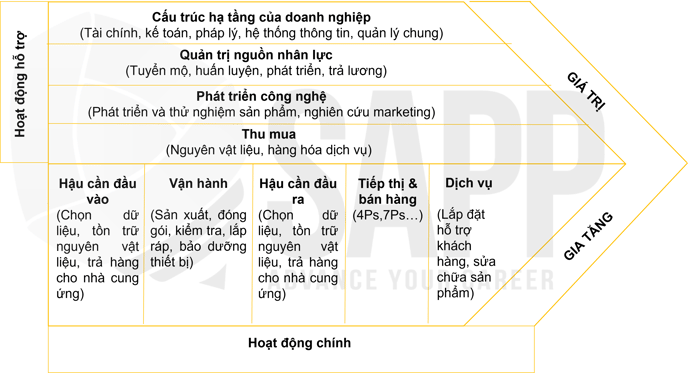

1. Phân tích chuỗi giá trị

Phân tích chuỗi giá trị (Value chain analysis) là một cách tiếp cận được doanh nghiệp sử dụng để đánh giá các hoạt động nội bộ (internal activities) và xác định cách mỗi hoạt động tham gia vào việc tạo ra và nắm bắt giá trị (creating and capturing value) trên thị trường.

Chuỗi giá trị là một mô hình kinh doanh mô tả các hoạt động được thực hiện bởi doanh nghiệp nhằm cung cấp giá trị cho khách hàng. Các hoạt động chính của chuỗi giá trị bao gồm hậu cần đầu vào (inbound logistics), vận hành (operations), hậu cần đầu ra (outbound logistics), tiếp thị và bán hàng (marketing and sales), và dịch vụ (service).

Ví dụ:

Boat Motors Inc. (BMI) là nhà sản xuất động cơ thuyền máy chi phí thấp cho tàu đánh cá giải trí. Ban lãnh đạo công ty đã chuẩn bị kế hoạch chi tiết phân tích chuỗi giá trị sau đây cho năm hoạt động sắp tới.

Các hoạt động giá trị gia tăng của BMI bao gồm thiết kế hiện đại, sản xuất động cơ hiệu quả với chi phí thấp, cung cấp và lắp đặt động cơ thuyền cao cấp.

Để giảm chi phí sản xuất, ban lãnh đạo BMI tập trung vào việc sử dụng nguyên vật liệu chất lượng cao để giảm lỗi, thuê ngoài một số chi phí lao động sản xuất, giảm chi phí lắp ráp và sửa chữa, giảm thiểu chi phí giao hàng.

BMI muốn nâng cao lợi thế cạnh tranh bằng cách hạ giá thành sản phẩm hơn nữa. Ban quản lý muốn mở rộng thuê ngoài lao động và thiết kế một quy trình sản xuất lắp ráp hiệu quả hơn. Ban quản lý của BMI cũng có mục tiêu tối đa hóa lợi thế kinh tế theo quy mô trong việc giao hàng đồng thời giảm sự dư thừa trong các tuyến giao hàng để cải thiện mạng lưới giao hàng rộng khắp của công ty.

Ban quản lý muốn cải thiện các chức năng sản xuất, bao gồm sản xuất và mua các bộ phận động cơ cơ bản, thiết kế động cơ, lắp ráp động cơ và lắp đặt động cơ. Để giảm chi phí một cách hiệu quả, mỗi chức năng sản xuất có mục tiêu giảm chi phí tối thiểu 5%. Người đứng đầu bộ phận điều hành lên kế hoạch hoàn thành mục tiêu sản xuất này bằng cách bắt đầu các cuộc họp hàng tháng giữa những người đứng đầu bộ phận chức năng sản xuất và yêu cầu các nhà quản lý chịu trách nhiệm nhiều hơn về việc đạt được mục tiêu bằng cách cơ cấu lại các gói bồi thường của các nhà quản lý.

Phân tích chuỗi giá trị liên quan đến việc xem xét cẩn thận các hoạt động chính (primary activities) và các hoạt động hỗ trợ (support activities) để xác định mỗi hoạt động liên quan như thế nào đến chiến lược (strategy) của doanh nghiệp và đóng góp như thế nào vào biên lợi nhuận (profit margin).

| Hoạt động chính |

|

| Hoạt động hỗ trợ |

|

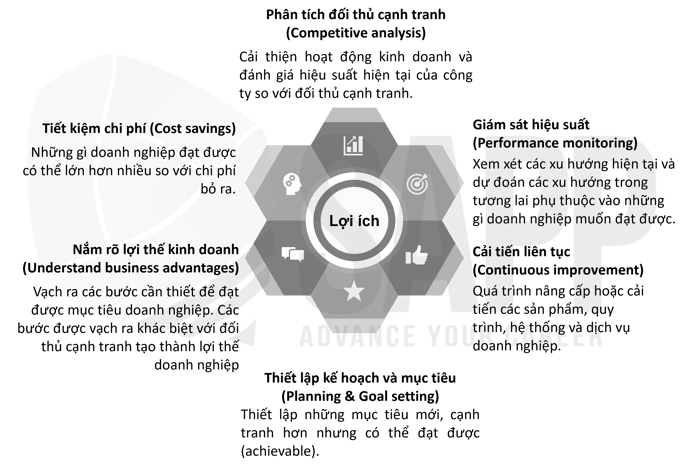

2. Chuẩn đối sách

a. Định nghĩa

Chuẩn đối sách (Benchmarking) là một công cụ hữu ích giúp các đơn vị không ngừng nâng cao chất lượng thông qua việc học hỏi từ các đơn vị khác. Doanh nghiệp cần đánh giá các quy trình vận hành để xác định điểm mạnh (strengths) và điểm yếu (weaknesses), sau đó rút kinh nghiệm để thực hiện các quy trình tốt hơn.

Chuẩn đối sách mang lại một số lợi ích sau:

Ví dụ:

Một công ty có thể chuẩn đối sánh các đặc điểm kinh doanh riêng của mình so với các đặc điểm kinh doanh của các công ty khác.

Các đặc điểm có thể được so sánh trong benchmarking bao gồm hiệu quả tài chính như doanh thu thuần và thu nhập ròng, hiệu quả hoạt động như chu kì giao hàng và tỉ lệ phần trăm của việc giao sản phẩm đúng giờ, đặc điểm tổ chức như tỉ lệ bồi thường ở mức nhất định và tính năng sản phẩm như chất lượng và chi phí sản xuất của các sản phẩm cụ thể.

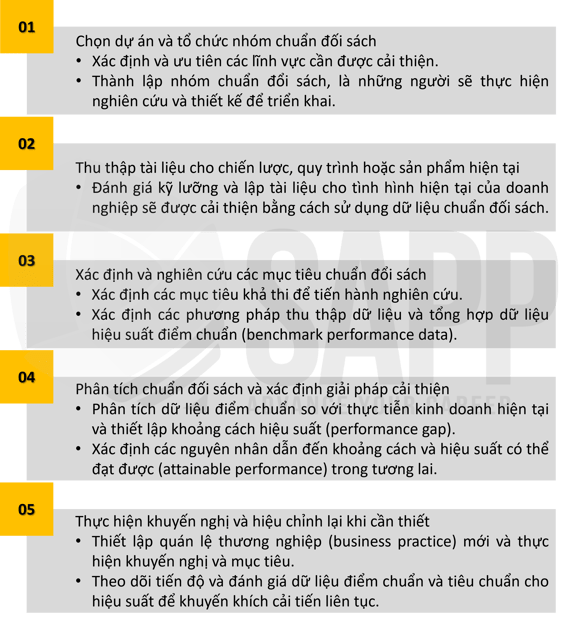

b. Quy trình thực hiện chuẩn đối sách

3. Tái cấu trúc quy trình kinh doanh

a. Định nghĩa

Tái cấu trúc quy trình kinh doanh (Business process reengineering - BPR) đại diện cho việc xem xét và xây dựng lại (reconstruction) toàn bộ các quy trình cốt lõi (core processes) của doanh nghiệp để hỗ trợ tốt hơn cho chiến lược và giảm chi phí. Trọng tâm của BPR là xóa sạch (obliterate) các lớp quản lý không hiệu quả, loại bỏ sự dư thừa (redundancies), và sửa đổi triệt để các quy trình.

Lợi ích của tái cấu trúc quy trình kinh doanh:

- Giảm chi phí hoạt động (operational costs).

- Nâng cao chất lượng sản phẩm và dịch vụ.

- Cải thiện dịch vụ khách hàng (customer service).

- Tăng tốc độ hoạt động kinh doanh bằng cách hợp lý hóa hoạt động.

- Tái cấu trúc hiệu quả dẫn đến lợi nhuận cao hơn.

- Làm rõ mục đích với sứ mệnh doanh nghiệp và đánh giá bất kỳ thay đổi nào theo thời gian.

Ví dụ:

Decorations Inc. sản xuất đồ trang trí ngày lễ và bức tượng nhỏ trang trí bãi cỏ. Trong vài năm qua, chi phí sản xuất tăng đã làm giảm đáng kể tỷ suất lợi nhuận hoạt động của công ty. Hiện tại, quy trình sản xuất tự động và quy trình lao động thủ công lần lượt chiếm 30% và 70% tổng chi phí sản xuất. Để chống lại xu hướng điều hành tiêu cực này, ban lãnh đạo công ty đã thuê một công ty tư vấn bên ngoài để xem xét cả quản lý quy trình kinh doanh và tái cấu trúc quy trình kinh doanh.

Sau khi thực hiện thẩm định, các chuyên gia tư vấn đã đề xuất một kế hoạch quản lý quy trình kinh doanh liên quan đến việc cắt giảm 10% lực lượng lao động sản xuất trong ba năm tới và thay thế 15% quy trình sản xuất thủ công bằng máy móc được thiết kế mới. Sau chi phí ngừng hoạt động và nâng cấp máy móc, người ta ước tính rằng chương trình quản lý quy trình kinh doanh này sẽ giảm chi phí vận hành hàng năm xuống $1.000.000 sau ba năm triển khai nâng cấp đầy đủ.

Công ty tư vấn cũng đã hoàn thành nghiên cứu (kế hoạch) tái cấu trúc quy trình kinh doanh nhằm loại bỏ 80% lực lượng lao động sản xuất hiện tại trong ba năm tới và tự động hóa hoàn toàn quy trình sản xuất, ngoại trừ chức năng kiểm soát chất lượng và giám sát đóng gói. Mặc dù chi phí ban đầu để thực hiện chương trình tái cấu trúc quy trình kinh doanh quan trọng hơn BPM, nhưng kế hoạch BPR dự kiến sẽ giảm chi phí hoạt động hàng năm xuống 2.500.000 đô la sau khi ba năm đầu tiên kết thúc.

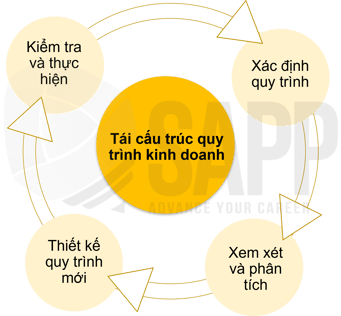

b. Sơ đồ tái cấu trúc quy trình kinh doanh

Với sự tập trung vào sứ mệnh (mission), chiến lược (strategy), khách hàng và giá trị, doanh nghiệp tiếp tục đánh giá mọi quy trình, hoạt động và vai trò của nhân viên bằng cách sử dụng chu trình BPR.

|

Xác định quy trình (Identify Process) |

Một quy trình hiện tại được xác định để đánh giá (evaluation) và tái cấu trúc (restructuring). |

|

Xem xét và phân tích (Review & Analysis) |

Quá trình này được xem xét và phân tích cẩn thận để phù hợp với chiến lược doanh nghiệp. |

|

Thiết kế quy trình mới (Design New Process) |

Quá trình này sau đó được cập nhật, thiết kế lại hoặc thay thế hoàn toàn. |

|

Kiểm tra và thực hiện (Test & Implement) |

Thử nghiệm và triển khai quy trình cập nhật hoặc quy trình mới nhằm cung cấp phản hồi cho chu trình BRP và xác định quy trình tiếp theo sẽ được tái cấu trúc. |

Bài tập

Question 1: Which of the following correctly orders the steps in the business process reengineering cycle?

A. Identify the process, test and implement the process, design the new process, review and analyze the process.

B. Identify the process, design the new process, review and analyze the process, test and implement the process..

C. Review and analyze the process, identify the process, design the new process, test and implement the process.

D. Identify the process, review and analyze the process, design the new process, test and implement the process.

Answer:

The answer (D) is correct. The business process reengineering cycle goes as follows: (1) A current process is identified for total review and restructuring. (2) The process is carefully reviewed and analyzed for alignment with the organization's strategy and for efficiency. (3) The process is then updated, redesigned, or entirely replaced. (4) Testing and implementation of the updated or new process provides feedback to the BPR cycle and helps identify the next process to be reengineered.

Question 2: Which of the following statements is not correct regarding value chain analysis?

A. Identify the process, test and implement the process, design the new process, review and analyze the process.

B. In value chain analysis, activities are often classified as either value-adding or non-value-adding.

C. In value chain analysis, the focus is on primary activities and support activities.

D. In value chain analysis, value is defined based on customer perceptions.

Answer:

The answer (A) is correct. This answer is correct. Value chain analysis focuses on how an organization’s internal activities are involved in creating and capturing customer value. Internal activities are classified as either primary (focused on inbound logistics, operations, outbound logistics, marketing and sales, and customer service) or support (procurement, information systems, human resource management, and firm infrastructure) activities. Both are equally important in the value creation process. External activities are not included in value chain analysis because the organization does not directly control them.