-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học tập trung vào các nguyên tắc và kỹ thuật của quản lý chất lượng hoạt động trong tổ chức

1. Quản lý dựa trên hoạt động (Activity-Based Management (ABM))

2. Cải tiến liên tục (Continuous Improvement (Kaizen))

Mục tiêu

- Hiểu các nguyên tắc quản lý dựa trên hoạt động, các kỹ thuật cải tiến liên tục.

- Xác định các thành phần của chi phí chất lượng;

- Xác định và thảo luận các cách để làm cho hoạt động kế toán hiệu quả hơn.

Nội dung

Bài học này tập trung vào quản lý chất lượng hoạt động trong tổ chức

1. Quản lý dựa trên hoạt động (Activity-Based Management (ABM))

a. Định nghĩa

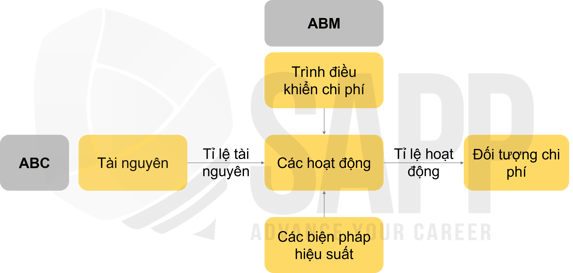

ABM là sự mở rộng của mô hình ABC nhấn mạnh quan điểm rằng các tổ chức nên được định hướng xoay quanh các hoạt động giá trị gia tăng (value-added activities) và nên tập trung quá trình quản lý vào các hoạt động này.

Một mô hình ABC/ABM kết hợp được trình bày dưới đây:

ABM tập trung vào việc báo cáo các trình điều khiển chi phí và các biện pháp thực hiện (reporting cost drivers and performance measures) để giúp quản lý từng hoạt động:

- Chi phí tiêu hao (Costs consumed) bởi hoạt động đó có thể được theo dõi và báo cáo để hỗ trợ quá trình quản lý lập kế hoạch, kiểm soát và đánh giá (planning, controlling, and evaluating). Kế toán quản lý sẽ xác định các trình điều khiển chi phí (cost drivers) khiến hoạt động tiêu tốn nhiều hoặc ít tài nguyên hơn. Nếu chi phí cao hơn (hoặc thấp hơn) so với mong muốn, các quyết định được đưa ra để thay đổi các yếu tố thúc đẩy chi phí.

- Các biện pháp thực hiện khác liên quan đến chất lượng và tính kịp thời cũng được xác định cho từng hoạt động.

2. Cải tiến liên tục (Continuous Improvement (Kaizen))

a. Định nghĩa

Quá trình quản lý (management process) để nâng cao chất lượng trong một tổ chức thường được mô tả bằng từ tiếng Nhật duy nhất, kaizen, có nghĩa là "cải tiến" hoặc "cải tiến tốt".

Trong bối cảnh quản lý chất lượng toàn diện (TQM), khái niệm kaizen thường được coi là "cải tiến liên tục diễn ra trong một loạt các bước nhỏ liên tục".

Kaizen sẽ thiết lập cơ sở cho năng lực sử dụng một tiêu chuẩn lý tưởng về mặt lý thuyết (a theoretically ideal standard). Để đo lường sự khác biệt về chi phí đầu vào (cost inputs), nó sẽ sử dụng một tiêu chuẩn chi phí lý tưởng (ideal cost standard) với kỳ vọng bằng không về lỗi (zero expectation of error), thời gian ngừng hoạt động, phế liệu, v.v. không cần thiết để thêm giá trị cho quá trình.

Khái niệm chính của Kaizen trong việc sử dụng các tiêu chuẩn lý tưởng là không tập trung vào việc đo lường sự khác biệt (not focus on measuring the variance) so với tiêu chuẩn làm thước đo hiệu suất. Thay vào đó, thước đo hiệu suất Kaizen dựa trên việc theo dõi tiến độ hướng tới tiêu chuẩn lý tưởng. Mục tiêu quản lý là tiếp tục phát triển về phía trước một cách tập trung và kỷ luật.

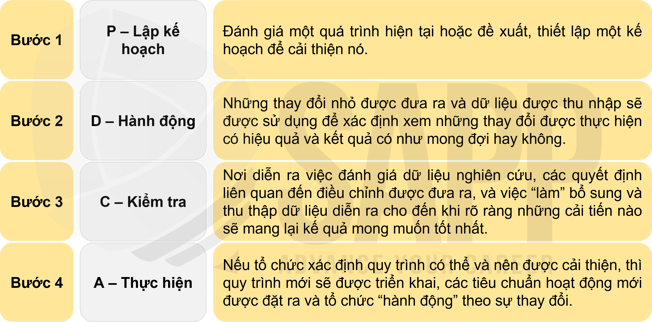

Các bước Kaizen:

3. Chi phí chất lượng (Costs of Quality)

a. 4 loại chi phí chất lượng:

Chi phí được đầu tư để nâng cao chất lượng với dự đoán rằng lợi ích sẽ bù đắp chi phí. Các nhà quản lý sau đó sẽ nhắm đến một mức đầu tư tối ưu về chi phí.

4 loại chi phí chất lượng:

| Hạng mục | Nội dung |

| Chi phí phòng ngừa (Prevention costs) |

Là chi phí phát sinh để đảm bảo rằng các nhiệm vụ được thực hiện chính xác ngay lần đầu tiên và sản phẩm hoặc dịch vụ đáp ứng yêu cầu của khách hàng. |

| Chi phí thẩm định (Appraisal costs) |

Thể hiện số tiền mà tổ chức chi cho việc kiểm tra (inspection), thử nghiệm (testing) và lấy mẫu nguyên liệu thô (sampling of raw materials), sản phẩm đang trong quá trình hoàn thiện cũng như thành phẩm và dịch vụ. Những chi phí này bao gồm chi phí chung cho thanh tra chất lượng (quality inspectors), chi phí điều chỉnh thiết bị đo lường và kiểm tra, và chi phí vật tư và vật liệu liên quan. |

| Chi phí lỗi nội bộ (Internal failure costs) |

Là tất cả các chi phí phế liệu và làm lại phát sinh để loại bỏ hoặc sửa chữa các sản phẩm bị lỗi trước khi chúng được chuyển đến khách hàng. Chi phí thời gian chết (Costs of downtime) hoặc giảm năng suất (reduced yield) do sản xuất các bộ phận hoặc dịch vụ bị lỗi cũng được bao gồm trong loại chi phí này. |

|

Chi phí hỏng hóc bên ngoài (External failure costs) |

Nói chung là chi phí cao nhất của quy trình chất lượng thấp, chẳng hạn như chi phí xử lý khiếu nại, khách hàng trả lại hàng, yêu cầu bảo hành, thu hồi sản phẩm, dịch vụ hiện trường và trách nhiệm sản phẩm... |

Đầu tư vào chi phí phòng ngừa và chi phí thẩm định sẽ làm giảm các vấn đề về chất lượng dẫn đến chi phí thất bại bên trong lẫn bên ngoài. Mục tiêu của việc đo lường và quản lý chi phí chất lượng là xác định mức hiệu suất chất lượng tối ưu trong đó tổng chi phí chất lượng được giảm thiểu.

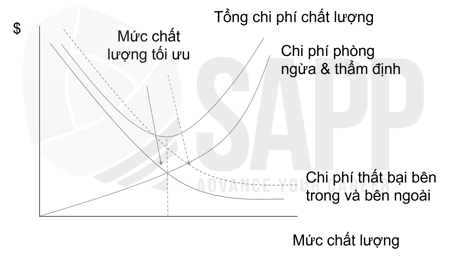

b. Biểu đồ COQ:

Biểu đồ Chi phí Chất lượng (COQ) thể hiện sự đánh đổi và tối ưu hóa chi phí chất lượng được trình bày dưới đây.

| Hạng mục | Ứng dụng | Ý nghĩa |

| Chi phí phòng ngừa và thẩm định (Prevention & Appraisal Costs) |

Thể hiện tổng chi phí đầu tư vào các hoạt động phòng ngừa và thẩm định (prevention and appraisal activities). | Độ dốc tăng dần của đường này cho thấy rằng việc tăng mức chất lượng đòi hỏi đầu tư ngày càng cao hơn cho các chi phí này. Về mặt toán học, những chi phí này có mối quan hệ theo cấp số nhân và tích cực với mức độ chất lượng. |

|

Chi phí sai sót bên trong & bên ngoài (Internal & External Failure Costs) |

Thể hiện thước đo hiện tại về chi phí sai sót bên trong và bên ngoài của tổ chức. | Những cải tiến ban đầu về chất lượng giúp giảm đáng kể lỗi bên trong và bên ngoài của sản phẩm hoặc dịch vụ, nhưng những cải tiến chất lượng tiếp theo cho thấy chi phí hỏng hóc giảm ít hơn. Do đó, độ dốc của đường này thể hiện rằng những khoản tiết kiệm chi phí này có mối quan hệ theo cấp số nhân và tiêu cực (exponential and negative relationship) với mức chất lượng. |

| Tổng chi phí chất lượng (Total Costs of Quality) |

Đại diện cho tổng của hai dòng khác và là tổng chi phí chất lượng cho tổ chức. | Điểm thấp nhất của đường này, cũng là điểm giao nhau của hai đường khác, là mức chất lượng tối ưu giúp giảm thiểu tổng chi phí chất lượng. |

Trong thực tiễn quản lý chất lượng toàn diện, mức độ chất lượng thường được mô tả dưới dạng phương sai so với chất lượng hoàn hảo.

Theo thuật ngữ thống kê, phương sai được mô tả bằng thuật ngữ tiếng Hy Lạp sigma, được biểu thị bằng ký hiệu tiếng Hy Lạp σ. Mức chất lượng một sigma (1 σ) có nghĩa là 69% đầu ra có thể có vấn đề về chất lượng (tỷ lệ năng suất 31% về chất lượng). Đó là một kết quả khủng khiếp đối với bất kỳ tổ chức nào. Khi mức độ chất lượng quy trình được cải thiện, kết quả sẽ tốt hơn theo cấp số nhân. Mức chất lượng 2σ đảo ngược kết quả với 31% đầu ra dự kiến có vấn đề về chất lượng, hay nói cách khác, tỷ lệ năng suất về chất lượng là 69%. Mức chất lượng 3 σ, tức là mức hiệu suất của tổ chức trong biểu đồ trên, có nghĩa là chỉ 6,7% đầu ra có vấn đề về chất lượng (93,3% năng suất chất lượng).

Giải thích:

- Có một đường chấm trong biểu đồ trên. Đường chấm chấm này thể hiện chi phí thất bại bao gồm thước đo đầy đủ hơn về chi phí danh tiếng bị mất và những ảnh hưởng trong tương lai của nó đối với doanh thu và lợi nhuận. Việc bao gồm toàn bộ giá trị của chi phí danh tiếng trong biểu đồ COQ này sẽ dịch chuyển đường chi phí sai lỗi sang bên phải, điều này làm dịch chuyển chi phí chất lượng tối ưu gần hơn với mức chất lượng 4 σ (hãy tưởng tượng một dòng mới trong biểu đồ biểu thị tổng giá trị mới chi phí chất lượng). Mức chất lượng 4σ chỉ có 0,62% sản lượng có vấn đề về chất lượng (hiệu suất chất lượng 99,38%).

- Các tổ chức đặt ra tiêu chuẩn để thực hiện ở chất lượng sáu sigma mong muốn có 99,9997% tỷ lệ năng suất chất lượng trên các sản phẩm hoặc dịch vụ của họ.

4. Chất lượng và kế toán (Quality and Accounting)

Mục tiêu:

- Giảm chi phí đồng thời tăng chất lượng và tính kịp thời.

- Quản lý tất cả các quy trình khác trong tổ chức

- Cải thiện hiệu suất chi phí, chất lượng và thời gian của các hoạt động kế toán.

- Loại bỏ tuyệt đối lãng phí trong quy trình.

a. Khái niệm tinh gọn vào kế toán bao gồm:

- Loại bỏ các báo cáo ít được quản lý sử dụng

- Loại bỏ thời gian báo cáo chờ đợi một hoạt động kế toán khác trước khi nó sẵn sàng cho người quản lý

- Loại bỏ nỗ lực và quy trình cần thiết để người quản lý yêu cầu hoặc nhận báo cáo kế toán (thường bằng cách tạo điều kiện quản lý có quyền truy cập trực tiếp vào dữ liệu kế toán).

- Loại bỏ lãng phí trong kế toán có thể làm giảm đáng kể chi phí và tăng giá trị của quy trình kế toán.

- Một thước đo hiệu suất về tính kịp thời thường được áp dụng cho kế toán là tốc độ của chu kỳ kế toán vào cuối kỳ báo cáo. Vấn đề là nhóm kế toán có thể đóng sổ sách vào cuối mỗi kỳ và cung cấp báo cáo về hoạt động nhanh như thế nào. Thước đo hiệu suất "chốt nhanh" thường có thể cải thiện đáng kể với các khoản đầu tư rõ ràng vào việc đào tạo nhân viên kế toán dựa trên các hướng dẫn phối hợp của quy trình đóng.

- Một thước đo hiệu suất về chất lượng trong kế toán là tập trung vào việc giảm lỗi trong các báo cáo. Áp dụng quy trình quản lý kaizen vào kế toán liên quan đến việc thiết lập một tiêu chuẩn lý tưởng về không lỗi. Những cải tiến liên tục trong các quy trình kế toán sau đó phải trở thành một quy trình liên tục và có cấu trúc tốt. Một công cụ cụ thể của kaizen và quản lý chất lượng bao gồm xác định nguyên nhân cốt lõi của sai sót bằng cách sử dụng một loạt năm câu hỏi tại sao. Quá thường xuyên khi một lỗi được phát hiện trong kế toán (hoặc bất kỳ quy trình nào khác trong tổ chức), câu trả lời đầu tiên cho câu hỏi "Tại sao lỗi kế toán này lại xảy ra?" không thực sự là nguyên nhân gốc rễ của lỗi. Phân tích nguyên nhân gốc rễ liên quan đến việc hỏi một loạt các câu hỏi tại sao sâu sắc cho đến khi nguyên nhân gốc rễ (thực sự) của lỗi được xác định và sửa chữa.

- Một thước đo hiệu suất khác về chất lượng trong kế toán, và đối với hầu hết các tổ chức, chất lượng quan trọng nhất là mức độ phù hợp. Kế toán phải có tính phù hợp cao trong quá trình quản lý lập kế hoạch, kiểm soát và đánh giá hoạt động.

Bài tập

As part of its activity-based management (ABM) analysis, a company learns that Customer A is highly profitable while Customer B is slightly unprofitable, even though both purchase 10,000 units of the same product annually. Further analysis reveals that Customer A purchased 5,000 units in January and 5,000 in July and Customer B placed 20 orders of different sizes intermittently throughout the year.

Which of the following steps is most likely to improve performance at the company?

A. Provide a discount for orders above a certain threshold

B. Encourage Customer B to place 20 equal sized orders during the year

C. Add a surcharge to orders below a certain threshold

D. Drop Customer B

Answer C is correct.

Cost drivers “cause” organizations to incur costs. ABM can help an organization better manage its activities (or processes) by providing information on the usage of cost drivers. It appears from the ABM analysis that Customer B is unprofitable due to the excessive number of orders it places relative to Customer A. To change this, Customer B needs to be encouraged to place fewer orders. One way to do this is to add a surcharge to orders below a certain threshold. Charging Customer B for relatively small orders will either increase revenue from Customer B or reduce the number of orders it places. Either of these will likely make Customer B a profitable customer while not impacting Customer A.