-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

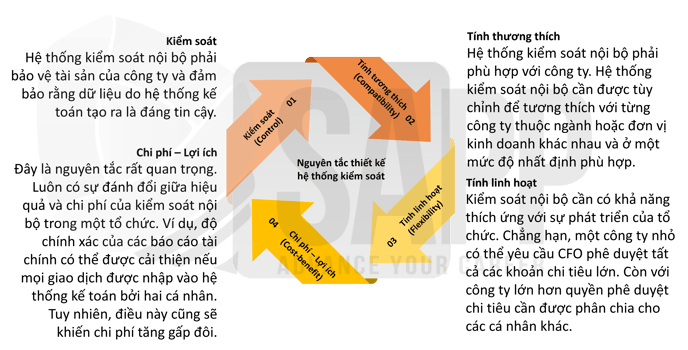

Hệ thống kiểm soát nội bộ được thiết kế phù hợp giúp doanh nghiệp hoạt động hiệu quả, có báo cáo tài chính đáng tin cậy và tuân thủ luật pháp cũng như các quy định. Các biện pháp kiểm soát cụ thể liên quan đến nhân sự và bảo vệ tài sản...

1. Thiết kế kiểm soát nội bộ (Designing Internal Controls)

2. Kiểm soát nhân sự (Personnel Controls)

c. Luân chuyển công việc và các kỳ nghỉ bắt buộc (Job Rotation and Mandatory Vacations)

3. Bảo vệ tài sản (Safeguarding Assets)

b. Phân chia nhiệm vụ (Segregation of duties)

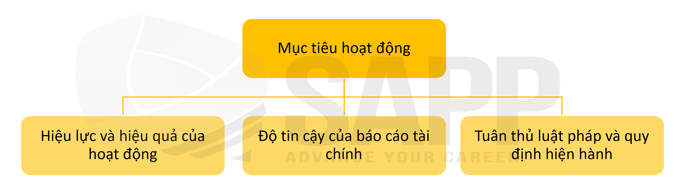

I. Mục tiêu

- Hiểu cách thức thiết kế (designed) kiểm soát nội bộ phù hợp với mục tiêu hoạt động.

- Tìm hiểu tầm quan trọng của các thủ tục và chính sách nhân sự (personnel policies and procedures) đối với hiệu quả môi trường kiểm soát.

- Tìm hiểu về sự phân chia nhiệm vụ (segregation of duties).

- Hiểu về bốn loại trách nhiệm chức năng (functional responsibilities) và cách phân chia thực hiện chúng.

- Hiểu về tầm quan trọng của việc kiểm tra và xác minh độc lập (independent checks and verification).

- Hiểu về các điểm kiểm soát an toàn (safeguarding controls).

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Một số nguyên tắc thiết kế có thể được sử dụng để tạo và duy trì (create and maintain) các biện pháp kiểm soát hiệu quả.

- Các biện pháp kiểm soát cụ thể liên quan đến nhân sự và bảo vệ tài sản.

- Các mục tiêu hoạt động (objectives) của đơn vị liên quan đến những yếu tố sau:

- Có 4 loại trách nhiệm chức năng (functional responsibilities)

1. Thiết kế kiểm soát nội bộ (Designing Internal Controls)

Hệ thống kiểm soát nội bộ giúp doanh nghiệp hoạt động hiệu quả, có báo cáo tài chính đáng tin cậy và tuân thủ luật pháp cũng như các quy định.

Việc thiết kế hệ thống kiểm soát nội bộ hiệu quả có thể gặp phải các thách thức như

-

- Nhân viên thông đồng lừa gạt (defraud) công ty.

- Nhân viên không tuân theo chính sách và thủ tục của công ty.

- Các biện pháp kiểm soát lỗi thời (obsolete).

Hệ thống kiểm soát nội bộ giúp doanh nghiệp hoạt động hiệu quả, có báo cáo tài chính đáng tin cậy và tuân thủ luật pháp cũng như các quy định.

2. Kiểm soát nhân sự (Personnel Controls)

a. Tuyển dụng (Hiring)

Các tổ chức phải sàng lọc (screen) nhân viên tiềm năng để đảm bảo rằng họ có kỹ năng, trình độ học vấn hoặc chứng chỉ cần thiết để thực hiện tốt công việc. Kiểm tra lý lịch cũng có thể giúp các tổ chức tránh tuyển dụng nhân viên không đủ tiêu chuẩn.

Việc kiểm soát nhân sự thông qua tuyển dụng giúp các tổ chức tìm được những nhân viên đáng tin cậy, có trình độ tốt.

b. Đào tạo (Training)

Công ty nên dành đủ nguồn lực để đào tạo và phát triển nhân viên sau tuyển dụng.

Các tổ chức cũng nên theo dõi hiệu suất của nhân viên để huấn luyện nhân viên và giúp họ cải thiện.

Phản hồi kịp thời và đầy đủ về kỳ vọng và hiệu suất của nhân viên.

c. Luân chuyển công việc và các kỳ nghỉ bắt buộc (Job Rotation and Mandatory Vacations)

Việc luân chuyển công việc (job rotation) giúp:

-

-

- Nâng cao kiến thức của nhân viên về công ty. Đồng thời đảm bảo ngay cả khi nhân viên vắng mặt thì công việc vẫn có thể được hoàn thành.

- Phát hiện gian lận khi công việc được tiếp quản bởi người khác.

-

Các kỳ nghỉ bắt buộc (mandatory vacations) cũng là một biện pháp kiểm soát hành chính cần thiết. Nó giúp:

-

-

- Phát hiện gian lận và sai phạm khi công việc được tạm thời tiếp quản bởi người khác trong quá trình nghỉ phép.

- Nâng cao mức độ hài lòng trong công việc, sự gắn kết, tính sáng tạo ở nhân viên. Từ đó giúp công việc được hoàn thành tốt hơn.

-

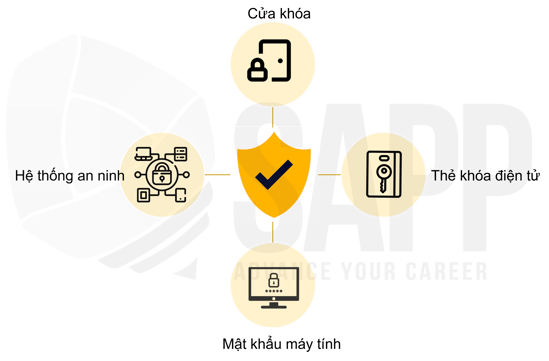

3. Bảo vệ tài sản (Safeguarding Assets)

a. Biện pháp bảo vệ tài sản

Các biện pháp bảo vệ tài sản chung giúp giảm nguy cơ tài sản bị đánh cắp, sử dụng sai mục đích hoặc hư hỏng.

Các biện pháp kiểm soát cần phải thay đổi khi tài sản thuộc dạng kỹ thuật số (ví dụ: tài sản trí tuệ và thông tin khách hàng).

Các nguyên tắc cơ bản của việc bảo vệ tài sản vẫn được giữ nguyên cho tất cả các loại tài sản.

Ví dụ:

-

-

- Tiền mặt được giữ trong két sắt hoặc hộp khóa và chìa khóa hoặc mật mã két sắt do một người quản lý nắm giữ.

- Hệ thống máy tính được đặt trong một căn phòng khóa kín với quyền truy cập hạn chế.

- Các biểu mẫu được đánh số trước để quản lý và phát hiện lý do thất lạc.

-

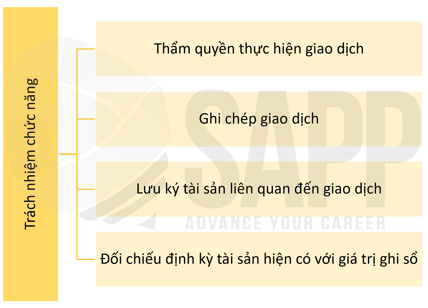

b. Phân chia nhiệm vụ (Segregation of duties)

Phân chia nhiệm vụ giúp phân chia trách nhiệm các giao dịch kinh doanh chính như bán hàng, vận chuyển sản phẩm và thanh toán hóa đơn.

Phân chia nhiệm vụ giúp giảm rủi ro gian lận và sai sót nhưng không hoàn toàn loại bỏ khả năng nhân viên thông đồng (collusion) gian lận.

Đối với các giao dịch kinh doanh chính, cần tách biệt các trách nhiệm sau:

Các công ty có quy mô nhỏ thường không đủ nhân sự để phân chia nhiệm vụ chi tiết như các công ty lớn. Vì vậy cần thực hiện đối chiếu định kỳ để đảm bảo các chính sách được tuân thủ.

Ví dụ:

Các nhân viên khác nhau nhận tiền mặt, gửi tiền và đối chiếu tài khoản ngân hàng để một nhân viên không thể ăn cắp tiền mặt và che đậy hành vi trộm cắp bằng các mục gửi tiền không phù hợp.

III. Bài tập

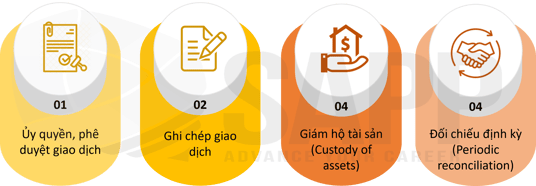

Question 1: What functions should be segregated?

Answer:

Authorizing transactions

Recording transactions

Maintaining Custody of the related assets

Periodic reconciliation of assets

Question 2: Why is it important to safeguard files and records?

Answer:

Safeguarding of files and records is important because inadequate protection may result in loss or damage that might drive an organization out of business; hardware always be replaced, but data often cannot be.