-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các loại chỉ số thanh khoản giúp đánh giá khả năng thanh toán các nghĩa vụ đến hạn của một doanh nghiệp, và khả năng doanh nghiệp đó có tiền mặt để đáp ứng các nhu cầu bất ngờ. Chúng thể hiện khả năng thanh toán các khoản nợ ngắn hạn của công ty..

1. Các loại Chỉ số Thanh Toán (Types of Liquidity Ratios)

1.1. Chỉ số thanh khoản hiện thời (Current ratio)

1.2. Chỉ số thanh khoản thanh (Quick ratio)

1.3. Chỉ số thanh toán bằng tiền mặt (Cash ratio)

1.4. Chỉ số thanh toán bằng dòng tiền từ hoạt động kinh doanh (Operating Cash Flow ratio)

1.5. Chỉ số thanh toán bằng vốn lưu động ròng (Net working capital ratio)

1.6. Các ảnh hưởng của những thay đổi đối với chỉ số thanh khoản

2. Tính thanh khoản của nợ ngắn hạn (Liquidity of Current Liabilities)

I. Mục tiêu

- Tìm hiểu về chỉ số hiện tại (current ratio), chỉ số thanh toán nhanh, chỉ số tiền mặt, chỉ số dòng tiền và chỉ số vốn lưu động ròng (the net working capital ratio).

- Tìm hiểu cách những thay đổi trong một hoặc nhiều yếu tố của tài sản ngắn hạn, nợ ngắn hạn và/hoặc doanh số bán đơn vị có thể thay đổi chỉ số thanh khoản và tính toán tác động đó.

- Hiểu biết về tính thanh khoản của các khoản nợ hiện tại.

II. Nội dung

Trong bài học này, chúng ta sẽ học về một số chỉ số và phép tính được sử dụng để đánh giá tính thanh khoản, đồng thời ghi nhớ từng công thức để bạn có thể thực hiện phép tính.

1. Các loại Chỉ số Thanh Toán (Types of Liquidity Ratios)

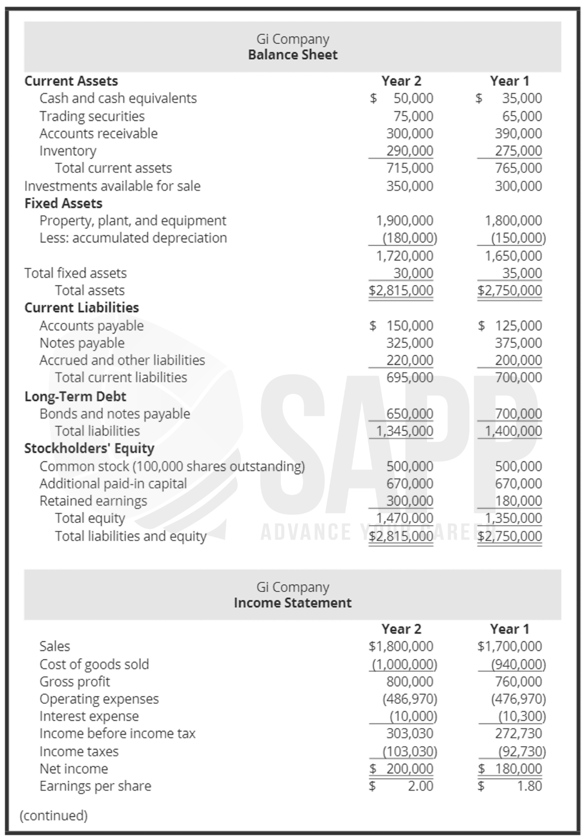

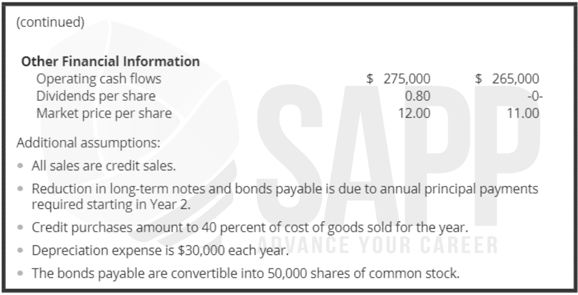

Ta có bảng Cân đối kế toán và Báo cáo Thu nhập của công ty Gi, như sau:

1.1. Chỉ số thanh khoản hiện thời (Current ratio)

a. Định nghĩa

Chỉ số thanh khoản hiện thời (Current ratio) là thước đo xem có bao nhiêu tài sản hiện tại có sẵn để thanh toán các khoản nợ hiện tại.

Tất cả những thứ khác đều bằng nhau, chỉ số thanh khoản hiện thời lớn hơn 1,0 sẽ tốt hơn vì nó ngụ ý rằng tài sản hiện tại vượt quá các khoản nợ hiện tại.

*Trong đó:

Current ratio : Chỉ số thanh khoản hiện thời

Current assets : Tài sản ngắn hạn

Current liabilities: Nợ ngắn hạn

b. Ví dụ

Năm 2 = $715,000 / $695,000 = 1.03

Năm 1 = $765,000 / $700,000 = 1.09

(Mức trung bình của ngành = 1.50)

Chỉ số, và do đó, khả năng đáp ứng các nghĩa vụ ngắn hạn của Công ty Gi, giảm từ Năm 1 xuống Năm 2 và thấp so với mức trung bình của ngành.

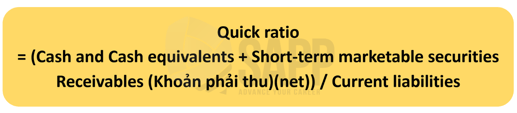

1.2. Chỉ số thanh khoản thanh (Quick ratio)

a. Định nghĩa

Chỉ số thanh khoản nhanh, còn được gọi là chỉ số kiểm định nhanh (acid-test ratio), tương tự như chỉ số thanh toán hiện thời, ngoại trừ nó không bao gồm hàng tồn kho và chỉ bao gồm các tài sản ngắn hạn có tính thanh khoản cao hơn (liquid current assets), chẳng hạn như tiền mặt, chứng khoán ngắn hạn có thể bán được và các khoản phải thu.

Chỉ số thanh toán nhanh cao hơn ngụ ý rằng có nhiều tài sản lưu động hơn để thanh toán các khoản nợ ngắn hạn. Việc chuyển sang tài sản ít thanh khoản hơn hoặc tăng nợ ngắn hạn sẽ làm giảm chỉ số này.

*Trong đó:

Quick ratio : Chỉ số thanh khoản nhanh

Cash and Cash equivalents : Tiền mặt và các khoản tương đương bằng tiền mặt

Short-term marketable securities : Chứng khoán ngắn hạn có thể bán được

Receivables : Khoản phải thu

Current liabilities : Nợ ngắn hạn

b. Ví dụ

Năm 2 = (50,000 + $75,000 + $300,000) / $695,000 = 0.61

Năm 1 = ($35,000 + $65,000 + $390,000) / $700.000 = 0.70

(Mức trung bình của ngành = 0.80)

Chỉ số của GI giảm từ Năm 1 đến Năm 2 và thấp hơn mức trung bình của ngành, điều này cho thấy GI có thể gặp khó khăn trong việc đáp ứng các nghĩa vụ ngắn hạn.

1.3. Chỉ số thanh toán bằng tiền mặt (Cash ratio)

a. Định nghĩa

Chỉ số tiền mặt là chỉ số thanh khoản bảo thủ nhất. Tử số chỉ bao gồm tiền mặt và chứng khoán có thể bán được (marketable securities). Chỉ số khi cao hơn cho thấy rằng có đủ tiền mặt để thanh toán các khoản nợ đến hạn trong vòng một năm hoặc một chu kỳ hoạt động kể từ ngày báo cáo.

b. Ví dụ

Năm 2 = (50,000 + $75,000) / $695,000 = 0.18

Năm 1 = ($35,000 + $65,000) / $700.000 = 0.14

(Mức trung bình của ngành = 0.50)

Chỉ số tiền mặt của công ty Gi đã tăng nhẹ từ năm 1 đến năm 2, nhưng thấp hơn so với trung bình ngành, và gợi ý rằng Gi có thể cần nhiều tiền mặt hơn.

1.4. Chỉ số thanh toán bằng dòng tiền từ hoạt động kinh doanh (Operating Cash Flow ratio)

a. Định nghĩa

Chỉ số này đo lường khả năng thanh toán các khoản nợ ngắn hạn bằng tiền tạo ra từ hoạt động kinh doanh, như được báo cáo trên báo cáo lưu chuyển tiền tệ. Chỉ số này thường được kỳ vọng vượt qua mức mong muốn, vì khi đó nó có nghĩa là một công ty đang tạo ra tiền mặt từ các hoạt động cốt lõi của mình để thanh toán các khoản nợ hiện tại. Dòng tiền tích cực và bền vững từ hoạt động kinh doanh là rất quan trọng cho sự thành công liên tục của một công ty và là một chỉ báo về sức khỏe tài chính trong tương lai.

*Trong đó:

Cash flow ratio : Chỉ số dòng tiền

Cash flow from operating activities : Dòng tiền từ hoạt động kinh doanh

Current liabilities : Nợ ngắn hạn

b. Ví dụ

Năm 2 = $275,000 / $695,000 = 0.40

Năm 1 = $265,000 / $700.000 = 0.38

(Mức trung bình của ngành = 0.45)

Gi có nhiều tiền mặt hơn từ hoạt động kinh doanh của Năm thứ 2 để trang trải các khoản nợ hiện tại của Công ty trong Năm thứ 2.

Mặc dù vẫn thấp hơn so với trung bình ngành nhưng chỉ số này đang có xu hướng tăng lên.

1.5. Chỉ số thanh toán bằng vốn lưu động ròng (Net working capital ratio)

a. Định nghĩa

Chỉ số vốn lưu động ròng (The net working capital ratio) là tỉ lệ giữa vốn lưu động ròng (tài sản ngắn hạn trừ nợ ngắn hạn) trên tổng tài sản. Chỉ số vốn lưu động ròng ngày càng tăng ngụ ý rằng một thực thể có tỉ lệ tài sản ngắn hạn cao hơn và tỉ lệ tài sản dài hạn thấp hơn.

*Trong đó:

Net working capital ratio : Chỉ số thanh toán bằng vốn lưu động ròng

Net working capital : Vốn lưu động thuần

Total assets : Tổng tài sản

b. Ví dụ

Năm 2 = ($715,000 - $695,000) / $2,815,000 = 0.007

Năm 1 = ($765,000 - $700.000) / $2,750,000 = 0.024

(Mức trung bình của ngành = 0.05)

Chỉ số thanh toán bằng vốn lưu động ròng của Gi đang thấp hơn mức trung bình của ngành, nên tổng thể Gi sẽ có khoảng thanh khoản thấp hơn của ngành.

1.6. Các ảnh hưởng của những thay đổi đối với Chỉ số thanh khoản

a. Ý nghĩa

Chỉ số thanh khoản giảm khi tài sản ngắn hạn giảm và/hoặc tăng nợ ngắn hạn. Chỉ số thanh toán nhanh và chỉ số tiền mặt giảm khi số tiền có mệnh giá Đô la được chuyển từ tài sản ngắn hạn có tính thanh khoản cao hơn sang tài sản ngắn hạn có tính thanh khoản thấp hơn.

Khi tiền mặt được sử dụng để thanh toán các khoản nợ ngắn hạn, tử số và mẫu số của chỉ số hiện tại, chỉ số thanh khoản nhanh và chỉ số tiền mặt giảm cùng một lượng (số tiền mặt được sử dụng để thanh toán các khoản nợ hiện tại). Ảnh hưởng của việc giảm tử số và mẫu số này đối với mỗi chỉ số sẽ phụ thuộc vào việc chỉ số đó cao hơn hay thấp hơn 1,00 trước khi thay đổi.

b. Ví dụ

Sự thật: Vào cuối năm thứ nhất, Williams Corp. có chỉ số thanh toán hiện hành là 3,0, chỉ số thanh toán nhanh là 1,0 và tỷ lệ tiền mặt là 0,5. Các giao dịch sau xảy ra vào tháng 1 của năm thứ 2:

(1) Đã thu được $15.000 khoản phải thu.

(2) Đã trả 100.000 đô la tiền mặt cho một tòa nhà.

(3) Đã mua hàng tồn kho trên tài khoản với giá 50.000 đô la.

(4) Đã bán hàng tồn kho với giá 30.000 đô la để lấy 45.000 đô la tiền mặt.

(5) Đã bán khoảng không quảng cáo với chi phí 30.000 đô la với 45.000 đô la trên tài khoản.

(6) Trả lương tích lũy từ Năm 1 với số tiền 20.000 đô la.

Yêu cầu: Cho biết mỗi giao dịch sẽ tăng, giảm hay không ảnh hưởng đến chỉ số hiện tại, nhanh chóng và tiền mặt. Mỗi giao dịch độc lập với tất cả các giao dịch khác.

Giải pháp:

Để giải quyết các vấn đề như thế này trong bài kiểm tra, hãy chèn các số vào các chỉ số mẫu thực tế và sau đó giải quyết vấn đề. Ví dụ: bắt đầu với chỉ số hiện tại là 3,0 và giả định rằng tài sản lưu động là 3.000.000 đô la và nợ ngắn hạn là 1.000.000 đô la. Đối với chỉ số nhanh là 1,0, giả sử rằng tài sản lưu động là $1.000.000 và nợ ngắn hạn là $1.000.000. Đối với chỉ số tiền mặt là 0,5, giả sử rằng tiền mặt và chứng khoán khả mại là $500.000 và nợ ngắn hạn là $1.000.000. Xác định câu trả lời cho mỗi câu hỏi bằng cách cộng hoặc trừ số tiền thích hợp, được nêu trong các dữ kiện, từ tử số và/hoặc mẫu số của mỗi chỉ số.

(1) Đã thu được $15.000 khoản phải thu.

Không ảnh hưởng đến chỉ số thanh toán hiện thời hoặc chỉ số thanh toán nhanh vì việc tăng tiền mặt và giảm các khoản phải thu tương ứng dẫn đến không thay đổi tài sản lưu động và không ảnh hưởng đến các khoản nợ ngắn hạn. Chỉ số tiền mặt tăng lên vì tử số tăng thêm 15.000 đô la và mẫu số không bị ảnh hưởng.

(2)Trả $100.000 đô la tiền mặt cho một tòa nhà.

Cả ba chỉ số đều giảm vì tử số của mỗi chỉ số giảm 100.000 đô la. Tòa nhà là tài sản cố định và không ảnh hưởng đến các chỉ số.

(3) Hàng tồn kho đã mua trên tài khoản với giá $50.000 đô la.

Cả ba chỉ số đều giảm. Chỉ số hiện tại giảm vì cả tử số và mẫu số đều tăng thêm $50.000 và chỉ số này lớn hơn một trước giao dịch (ví dụ: $3.050.000/$1.050.000 = 2,9). Chỉ số thanh toán nhanh và chỉ số thanh toán bằng tiền mặt giảm vì tử số không bao gồm hàng tồn kho và không thay đổi, còn mẫu số tăng $50.000.

(4) Đã bán Hàng tồn kho với giá $30.000 đô la để lấy $45.000 đô la tiền mặt.

Chỉ số thanh toán hiện thời tăng vì tử số tăng thêm 15.000 đô la (nghĩa là tiền mặt tăng thêm 45.000 đô la lớn hơn mức giảm 30.000 đô la đối với hàng tồn kho) và mẫu số không thay đổi. Chỉ số thanh toán nhanh và chỉ số thanh toán bằng tiền mặt đều tăng vì tiền mặt tăng thêm $45.000 và mẫu số không thay đổi. Sự thay đổi trong hàng tồn kho không ảnh hưởng đến chỉ số thanh toán nhanh và tiền mặt.

(5) Đã bán Hàng tồn kho với giá 30.000 đô la với 45.000 đô la trên tài khoản.

Chỉ số hiện tại tăng vì tử số tăng thêm 15.000 đô la (tức là, khoản tăng 45.000 đô la đối với các khoản phải thu lớn hơn mức giảm 30.000 đô la đối với hàng tồn kho) và mẫu số không thay đổi. Chỉ số thanh toán nhanh tăng vì các khoản phải thu tăng 45.000 đô la và không có sự thay đổi trong mẫu số của chỉ số thanh toán nhanh. Không có ảnh hưởng đến chỉ số tiền mặt vì cả khoản phải thu và hàng tồn kho đều không được sử dụng để tính toán chỉ số tiền mặt.

(6) Bảng lương tích lũy từ Năm 1 với số tiền là $20.000 đô la.

Chỉ số hiện tại tăng vì cả tử số và mẫu số đều giảm $20.000 và chỉ số hiện tại lớn hơn một trước giao dịch (ví dụ: $2.080.000/$980.000 = 3,04). Chỉ số thanh toán nhanh không thay đổi vì một đô la bằng nhau giảm xuống tử số và mẫu số giữ tỷ lệ ở mức 1.0. Chỉ số tiền mặt giảm vì cả tử số và mẫu số đều giảm $20.000 và chỉ số hiện tại lớn hơn một trước giao dịch (ví dụ: $2.080.000/$980.000 = 3,04).

2. Tính thanh khoản của nợ ngắn hạn (Liquidity of Current Liabilities)

Tính thanh khoản của các khoản nợ ngắn hạn là mức độ dễ dàng mà một công ty có thể phát hành nợ mới hoặc huy động các quỹ có cấu trúc mới (có thể chuyển đổi, có thể mua được, có thể thu hồi, v.v.).

- Tính thanh khoản của các khoản nợ ngắn hạn cho thấy mức độ dễ dàng tài trợ hoặc tính sẵn có của các nguồn tài trợ Cực. Khả năng vay mượn của một công ty trên thị trường tài chính nói chung phụ thuộc vào quy mô, danh tiếng, khả năng trả nợ và mức vốn của nó.

- Tăng tính thanh khoản trong một tình huống bất lợi thường đòi hỏi sự kết hợp của cả thanh khoản tài sản và thanh khoản nợ.

III. Bài tập

Question 1:

All of the following financial indicators are measures of liquidity and activity except the:

A. Merchandise inventory turnover.

B. Accounts receivable turnover.

C. Times interest earned ratio.

D. Acid-test ratio.

Answer:

Choice "C" is correct.

Liquidity ratios and activity ratios are used to measure the short-term activity of an organization. Liquidity ratios seek to measure the ability of an organization to meet its obligations in the short term. Activity ratios seek to measure the utilization and efficiency of current assets held by the company.

Both inventory turnover and accounts receivable turnover are activity ratios meant to measure the utilization of each respective asset. The acid-test ratio is a more conservative liquidity ratio that seeks to measure the ability of a company to repay short-term obligations using most liquid current assets. The times interest earned ratio is associated with an analysis of the solvency of a company. While it is an important tool in financial statement analysis, it is not aimed at evaluating or measuring the liquidity of a company or utilization of assets (activity ratios).

Question 2:

In analyzing the short-term liquidity of a firm, many analysts prefer to use the quick (or acid test) ratio rather than the current ratio.

The primary reason for this preference is that the:

A. Quick ratio excludes account receivables.

B. Current ratio includes marketable securities, which may be mispriced.

C. Pro forma cash flow statements focus on cash only.

D. Conversion of inventory into cash is less reliable.

Answer:

Choice "D" is correct.

The current ratio measures a company's liquidity by evaluating the relationship between current assets and current liabilities. It measures the company's ability to use its liquid assets to satisfy its current obligations. The quick (or acid test) ratio excludes slower moving current assets, such as inventory and prepaid, as these assets can be slower to convert into cash and therefore satisfy the current obligations of an entity.

Question 3:

The owner of a chain of grocery stores has bought a large supply of mangoes and paid for the fruit with cash.

This purchase will adversely impact which one of the following?

A. Working capital

B. Current ratio

C. Quick or acid-test ratio

D. Price/earnings ratio

Answer:

Choice "C" is correct.

This question requires an understanding of the impact of how the transactions of a company affect ratios. This example involves the purchase of inventory (mangoes) with cash. The quick ratio or acid-test ratio takes a more conservative approach to measuring the liquidity of a company by excluding less-liquid assets, such as inventory and prepaid, from the current asset calculation. In general, a higher ratio is better. The ratio is calculated as:

Acid-test ratio = (Current assets - Inventory - Prepaid) + Current liabilities

If the owner of the grocery store acquires inventory through the payment of cash, the quick or acid-test ratio is adversely impacted because only the decrease in cash (not the corresponding increase in inventory) is captured by the calculation. A decline in the numerator, with no change in the denominator, will produce a lower ratio.