I. Mục tiêu

- Tim hiểu về phân tích rủi ro (risk analysis) trong quyết định đầu tư.

- Hiểu về 7 phương pháp phân tích rủi ro khác nhau.

- Nhận dạng các dạng quyền chọn thực (Real options).

- Xem xét khả năng chấp nhận rủi ro (Risk tolerance) và giá trị tương đương về độ chắc chắn (Certainty equivalent).

Trong bài học này chúng ta sẽ tìm hiểu về phân tích rủi ro và quyền chọn thực.

1. Phân tích rủi ro

Phân tích rủi ro đo lường khả năng thay đổi lợi nhuận trong tương lai từ khoản đầu tư vốn được đề xuất. Các kỹ thuật sau đây thường được sử dụng để phân tích hoặc tính toán rủi ro:

1.1 Phương pháp không chính thức (Informal method)

- Giá trị hiện tại ròng (NPV) được tính theo tỷ suất lợi nhuận mong muốn của công ty và các dự án khả thi sẽ được xem xét riêng lẻ.

- Đối với hai dự án loại trừ lẫn nhau có NPV tương đối gần nhau thì doanh nghiệp nên lựa chọn dự án có vẻ ít rủi ro hơn.

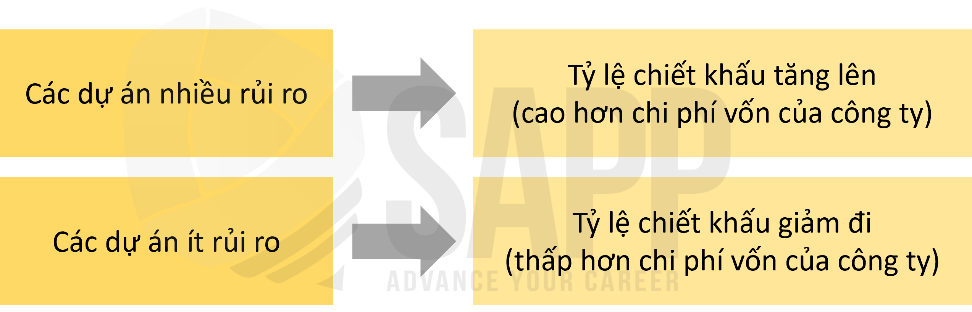

1.2 Tỷ lệ chiết khấu được điều chỉnh theo rủi ro (Risk-adjusted discount rates)

- Tỷ lệ chiết khấu của khoản đầu tư vốn nói chung là chi phí vốn (cost of capital) của công ty. Tuy nhiên, khi khoản đầu tư vốn mang lại nhiều hoặc ít rủi ro hơn bình thường, tỷ lệ chiết khấu của nó sẽ được điều chỉnh tương ứng.

- Tỷ lệ chiết khấu có thể khác nhau giữa các khoản đầu tư vốn tùy thuộc vào chi phí vốn của công ty và loại hình đầu tư.

1.3 Sự điều chỉnh tương đương về độ chắc chắn (Certainty equivalent adjustments)

Kỹ thuật này được rút ra trực tiếp từ khái niệm lý thuyết tiện ích (utility theory). Nó buộc người ra quyết định phải xác định điểm nào công ty không quan tâm đến việc lựa chọn giữa một khoản tiền nhất định và giá trị kỳ vọng của một khoản tiền rủi ro.

1.4 Phân tích mô phỏng (Simulation analysis)

Phương pháp này thể hiện sự cải tiến của lý thuyết lợi nhuận tiêu chuẩn (standard profitability theory). Máy tính được sử dụng để tạo ra nhiều ví dụ về kết quả dựa trên nhiều giả định khác nhau. Mô phỏng dự án thường tốn kém.

1.5 Phân tích độ nhạy (Sensitivity analysis)

- Phân tích độ nhạy là một quá trình lặp đi lặp lại của lợi nhuận được tính toán lại dựa trên các giả định thay đổi.

- Dự báo của nhiều NPV được tính toán theo các giả định khác nhau được so sánh để xem mức độ nhạy cảm của NPV đối với các điều kiện thay đổi. Việc thay đổi các giả định về một biến hoặc một nhóm biến nhất định có thể làm thay đổi đáng kể NPV.

1.6 Phân tích tình huống (Scenario analysis)

Lợi nhuận của việc đầu tư vốn được phân tích theo các kịch bản kinh tế khác nhau.

1.7 Mô phỏng Monte Carlo (Monte Carlo simulation)

Mô phỏng Monte Carlo được sử dụng để tạo ra phân bố xác suất của tất cả các kết quả có thể xảy ra từ một khoản đầu tư vốn.

- Hiệu suất của mô hình định lượng trong điều kiện không chắc chắn có thể được nghiên cứu bằng cách chọn ngẫu nhiên các giá trị cho từng biến trong mô hình (dựa trên phân bố xác suất của từng biến) và sau đó tính giá trị của nghiệm. Quá trình này được thực hiện một số lượng lớn các lần.

- Ngay cả với các mô hình toán học phức tạp, mức độ rủi ro không bao giờ có thể được xác định chính xác. Các phương pháp toán học có thể không chính xác vì thiếu thông tin quan trọng.

2.1 Định nghĩa

- Quyền chọn thực là quyền chọn để điều chỉnh vốn đầu tư.

- Các quyền chọn thực không thể đo lường được với độ chính xác như quyền chọn tài chính vì các công thức áp dụng cho quyền chọn sau có thể không phù hợp với quyền chọn tài chính.

- Do đó, các phương pháp khác, ví dụ: phân tích cây quyết định với sự ghi nhận xác suất, kết quả và mô phỏng, được sử dụng cùng với các phương pháp dòng tiền chiết khấu.

Kế toán viên quản lý phải có khả năng xác định những lựa chọn thực sự nào được đưa vào dự án, đo lường giá trị của chúng và đưa ra lời khuyên về việc cấu trúc một dự án để bao gồm những lựa chọn đó. Sau đây là một trong những loại quyền chọn thực:

- Quyền chọn từ bỏ (abandonment) một dự án đòi hỏi phải bán tài sản của nó hoặc sử dụng chúng trong một dự án thay thế. Việc từ bỏ sẽ xảy ra khi, do kết quả của quá trình đánh giá đang diễn ra, đơn vị xác định rằng giá trị từ bỏ của một dự án mới hoặc hiện tại vượt quá NPV của dòng tiền trong tương lai của dự án.

- Quyền chọn trì hoãn (delay) cho phép chủ sở hữu quyền chọn hoãn thực hiện dự án mà không mất cơ hội.

- Quyền chọn mở rộng (expand) cho phép chủ sở hữu tùy chọn tiếp tục hoặc mở rộng dự án sau khi giai đoạn ban đầu được triển khai.

- Quyền chọn thu nhỏ lại (scale back) cho phép chủ sở hữu tùy chọn thu nhỏ dự án sau khi giai đoạn ban đầu được triển khai.

- Quyền chọn linh hoạt (flexibility option) để thay đổi đầu vào, ví dụ bằng cách chuyển đổi nhiên liệu.

- Quyền chọn công suất (capacity option) để thay đổi sản lượng, ví dụ, để đáp ứng các điều kiện kinh tế bằng cách tăng hoặc giảm sản lượng hoặc tạm thời đóng cửa.

- Quyền chọn tham gia vào một thị trường địa lý mới (option to enter a new geographical market), ví dụ: trong một thị trường có NV rõ ràng là âm nhưng tùy chọn đầu tư tiếp theo lại đầy hứa hẹn.

- Quyền chọn sản phẩm mới (new product option), ví dụ: cơ hội bán sản phẩm bổ sung hoặc sản phẩm thế hệ tiếp theo mặc dù sản phẩm ban đầu không mang lại lợi nhuận.

Mức độ chấp nhận rủi ro là mức độ biến động có thể chấp nhận được trong lợi nhuận.

- Một công ty có mức độ chấp nhận rủi ro cao sẵn sàng mạo hiểm thua lỗ lớn để có cơ hội thu được lợi nhuận lớn.

- Một công ty có mức độ chấp nhận rủi ro thấp sẽ tránh tìm kiếm lợi nhuận lớn để tránh khả năng thua lỗ lớn.

Giá trị tương đương về độ chắc chắn là lợi nhuận được đảm bảo mà một công ty sẽ chấp nhận khi chấp nhận rủi ro với lợi nhuận cao hơn nhưng không chắc chắn. Nó xác định tại điểm nào công ty không quan tâm đến việc lựa chọn giữa một khoản tiền nhất định và giá trị kỳ vọng của một khoản đầu tư rủi ro.

III. Bài tập

Question 1:

A large conglomerate with operating divisions in many industries uses risk-adjusted discount rates in evaluating capital investment decisions. Consider the following statements concerning the use of risk-adjusted discount rates.

|

I. |

The conglomerate may accept some investments with internal rates of return less than the conglomerate's overall average cost of capital. |

|

II. |

Discount rates vary depending on the type of investment. |

|

III. |

The conglomerate may reject some investments with internal rates of return greater than the cost of capital. |

|

IV. |

Discount rates may vary depending on the division. |

Which of the above statements are correct?

A. I and III only.

B. II and IV only.

C. II, III, and IV only.

D. I, II, III, and IV.

Answer:

→ Choice D is the correct answer.

Risk analysis attempts to measure the likelihood of the variability of future returns from the proposed capital investment. Risk can be incorporated into capital budgeting decisions in a number of ways, one of which is to use a risk-adjusted discount rate. A risk-adjusted discount rate is used when the capital investment is more or less risky than is normal for the company. This technique adjusts the interest rate used for discounting upward as an investment becomes riskier. The expected flow from the investment must be relatively larger, or the increased discount rate will generate a negative net present value, and the proposed acquisition will be rejected. Accordingly, the IRR (the rate at which the NPV is zero) for a rejected investment may exceed the cost of capital when the risk-adjusted rate is higher than the IRR. Conversely, the IRR for an accepted investment may be less than the cost of capital when the risk-adjusted rate is less than the IRR. In this case, the investment presumably has very little risk. Furthermore, risk-adjusted rates may also reflect the differing degrees of risk, not only among investments, but by the same investments undertaken by different organizational subunits.