1. Chi phí cố định và sản lượng hàng tồn kho (Fixed Costs and Inventory Production)

a. Vấn đề liên quan đến chi phí cố định

2. Phương pháp tính giá toàn bộ (Absorption costing)

3. Phương pháp chi phí biến đổi (Variable costing)

4. Lợi ích và hạn chế của các phương pháp (Benefits and Limitations of Each System)

I. Mục tiêu

- Hiểu về bản chất, lợi ích và hạn chế của phương pháp chi phí biến đổi (variable (direct) costing) và phương pháp tính giá toàn bộ (absorption (full) costing).

- Vận dụng hai phương pháp vào việc tính chi phí hàng tồn kho (inventory costs), giá vốn hàng bán (cost of goods sold) và lợi nhuận hoạt động (operating profit).

- Áp dụng phương pháp chi phí biến đổi hoặc phương pháp tính giá toàn bộ để chuẩn bị bản tóm tắt báo cáo kết quả hoạt động kinh doanh (summary income statements).

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Ý nghĩa của việc sử dụng các nhân tố chi phí (cost driver) để truy xuất các chi phí biến đổi (track variable cost) so với việc phân bổ các chi phí cố định (allocate fixed cost).

- Những trường hợp doanh nghiệp cần sử dụng đồng thời hoặc một trong hai hệ thống tính giá toàn bộ (absorption costing system) và hệ thống chi phí biến đổi (variable costing system).

1. Chi phí cố định và sản lượng hàng tồn kho (Fixed Costs and Inventory Production)

a. Vấn đề liên quan đến chi phí cố định

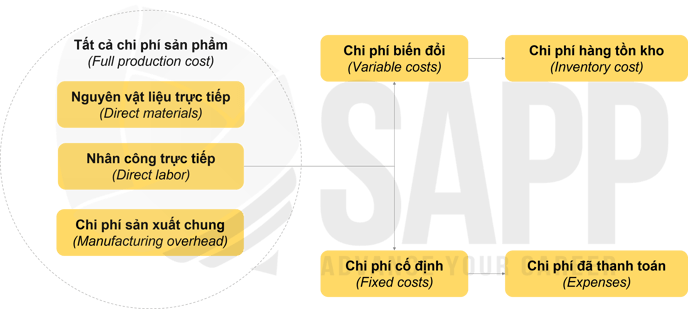

Trong quá trình sản xuất (production process), hành vi chi phí có thể là biến đổi (variable) hoặc cố định (fixed). Khi chi phí sản phẩm (product costs) được báo cáo trên bảng cân đối kế toán (balance sheet), toàn bộ chi phí của hàng tồn kho (inventory costs) phải được thể hiện đầy đủ. Trong đó, chi phí hàng tồn kho bao gồm những chi phí sản xuất cố định (fixed production costs) như tiền lương, khấu hao, thuế bất động sản, v.v.

Việc đưa chi phí sản xuất cố định vào giá trị hàng tồn kho có thể gây ra một vấn đề trên báo cáo kết quả hoạt động kinh doanh (income statement). Cụ thể, sự thay đổi về khối lượng sản xuất (production volume) hoặc khối lượng bán hàng (sales volume) dẫn đến sự thay đổi của mức độ tồn kho (inventory levels).

Khi mức độ tồn kho thay đổi, chi phí cố định của kỳ kinh doanh trước đó (prior period) được loại bỏ (release) khỏi bảng cân đối kế toán (balance sheet), đồng thời chi phí cố định của kỳ kinh doanh hiện tại (current period) được hấp thụ (absorp) vào bảng cân đối kế toán. Việc loại bỏ và hấp thụ chi phí sản xuất cố định tạo ra hiệu ứng thu nhập (income effects) có thể dẫn đến sự nhầm lẫn (confusion) khi thu nhập được sử dụng làm thước đo hiệu suất (performance measure).

- Do hàng tồn kho đầu kỳ (beginning inventory) là chi phí sản xuất đầu tiên (first production cost) chuyển từ bảng cân đối kế toán (balance sheet) sang báo cáo kết quả hoạt động kinh doanh (income statement) và sẽ trở thành chi phí (tính vào giá vốn hàng bán), tất cả chi phí sản xuất bao gồm chi phí sản xuất cố định (fixed production costs) từ kỳ kinh doanh trước được loại bỏ khỏi bảng cân đối kế toán.

--> Tác động làm giảm thu nhập hoạt động (operating income).

- Đồng thời, hàng tồn kho cuối kỳ (ending inventory) hấp thụ chi phí sản xuất kỳ hiện tại bao gồm cả chi phí sản xuất cố định và giữ cho các chi phí này chưa được tính vào báo cáo kết quả kinh doanh của kỳ hiện tại.

--> Tác động làm tăng thu nhập hoạt động (operating income).

Tác động kết hợp của chi phí cố định từ phần loại bỏ và phần hấp thụ dẫn đến khoản tăng hoặc giảm lợi nhuận hoạt động (operating profits) và thu nhập ròng (net income) của công ty. Việc hấp thụ chi phí cố định vào báo cáo kết quả hoạt động kinh doanh được trình bày dưới dạng một tập hợp các phép tính theo hai trường hợp sau:

- Trường hợp tỷ lệ chi phí cố định (fixed cost rates) của hai kỳ kinh doanh có sự thay đổi

- Trường hợp tỷ lệ chi phí cố định của hai kỳ kinh doanh không có sự thay đổi

b. Ví dụ minh họa

Company A’s production data is as follows:

|

Units sold |

Units produced |

Beginning inventory |

Ending inventory |

|

|

Year 1 |

10,000 |

12,000 |

0 |

2,000 |

|

Year 2 |

10,000 |

8,000 |

2,000 |

0 |

Annual fixed production costs: $300,000.

Requirements:

- Calculate fixed rate per unit for each year.

- Calculate released/absorbed cost in year 2 and identify the effect on operating profits.

Answer:

i) Fixed rate per unit = Annual fixed production costs / Units produced

Year 1

= Annual fixed production costs / Units produced in year 1

= $300,000 / 12,000

= $25.00

Year 2

= Annual fixed production costs / Units produced in year 2

= $300,000 / 8,000

= $37.50

ii) Released cost in year 2

= Beginning inventory in year 2 x Fixed rate per unit in year 1 (Prior period)

= 2,000 x $25.00

= ($50,000)

Absorbed cost in year 2

= Ending inventory in year 2 x Fixed rate per unit in year 2 (Current period)

= 0 x $37.50

= $0

Net effect on operating profits

= Released cost in year 2 + Absorbed cost in year 2

= -$50,000 + $0

= -$50,000

2. Phương pháp tính giá toàn bộ (Absorption costing)

a. Định nghĩa

Phương pháp tính giá toàn bộ (Absorption costing/Full costing/Full absorption costing) là phương pháp xem xét tất cả chi phí chung (manufacturing costs) là chi phí sản phẩm (production costs) và truy xuất toàn bộ chi phí sản phẩm của hàng tồn kho (track full production cost of inventory) trên bảng cân đối kế toán (balance sheet) và báo cáo kết quả hoạt động kinh doanh (income statement).

Đây là phương pháp cần thiết cho việc lập báo cáo tài chính bên ngoài (external financial reporting) và mục đích kê khai thuế thu nhập doanh nghiệp (income tax purposes).

b. Định dạng

Định dạng của báo cáo kết quả hoạt động kinh doanh theo phương pháp tính giá toàn bộ (Absorption costing income statements) được minh họa cụ thể như sau:

Trong đó, biên lợi nhuận gộp (gross margin/gross profit) là chênh lệch ròng (net difference) giữa doanh thu bán hàng (sales revenue) và giá vốn hàng bán (cost of goods sold). Giá trị đó thể hiện số tiền sẵn có (available amount) để trang trải chi phí bán hàng & quản lý của doanh nghiệp (selling & admin expense).

3. Phương pháp chi phí biến đổi (Variable costing)

a. Định nghĩa

Phương pháp chi phí biến đổi (Variable costing/Direct costing) là phương pháp tách chi phí cố định (fixed costs) khỏi chi phí biến đổi (variable costs) và không sử dụng tỷ lệ chi phí (cost rates) để phân bổ chi phí sản xuất cố định (assign fixed production costs) cho từng đơn vị sản lượng (each unit of the output). Thay vào đó, phương pháp này chỉ sử dụng duy nhất thành phần chi phí biến đổi (variable costs) vào việc tính chi phí sản phẩm (product costs), trong khi tổng chi phí sản xuất cố định (total fixed production costs) được xem là chi phí thời kỳ (period costs) và được ghi nhận chi phí đầy đủ (fully expensed) trong kỳ phát sinh.

Do đó, báo cáo kết quả hoạt động kinh doanh theo phương pháp chi biến đổi rất hữu ích đối với việc ra quyết định nội bộ (internal decision-making) nhưng không phù hợp với nguyên tắc kế toán được chấp nhận chung (GAAP) nên không được phép dùng cho mục đích báo cáo tài chính bên ngoài (external financial reporting).

b. Định dạng

Định dạng của báo cáo kết quả hoạt động kinh doanh theo phương pháp chi phí biến đổi (Variable costing income statements) được minh họa cụ thể như sau:

Trong đó, số dư đảm phí còn gọi là lãi trên biến phí (contribution margin) là chênh lệch ròng (net difference) giữa doanh thu (sales revenue) và tất cả các chi phí biến đổi (variable costs) bao gồm chi phí sản xuất biến đổi (variable production costs) và chi phí bán hàng & quản lý biến đổi của doanh nghiệp (variable selling & admin expense).

4. Lợi ích và hạn chế của các phương pháp (Benefits and Limitations of Each System)

Tổng hợp những lợi ích và hạn chế của phương pháp tính giá toàn bộ và phương pháp chi phí biến đổi được tóm tắt trong bảng sau:

|

Phương pháp tính giá toàn bộ |

Phương pháp chi phí biến đổi |

|

|

Lợi ích |

- Phân bổ tất cả chi phí cố định, cung cấp thước đo đầy đủ toàn bộ chi phí của hàng tồn kho. - Phục vụ yêu cầu báo cáo tài chính |

- Loại bỏ động cơ sản xuất và tích trữ hàng tồn kho nhiều hơn mức cần thiết (overproduce). |

|

Hạn chế |

- Tạo ra động cơ sản xuất và tích trữ hàng tồn kho nhiều hơn mức |

- Định giá thấp giá trị hàng tồn kho trên bảng cân đối kế toán so với giá trị thật (undervalue). - Không phù hợp nguyên tắc kế toán chung được chấp nhận (GAAP). |

III. Bài tập

Question 1: In comparing the absorption and variable cost methods, each of the following statements is true except?

A. SG&A fixed expenses are not included in inventory in either method.

B. Only the absorption method may be used for external financial reporting.

C. Variable costing charges fixed overhead costs to the period they are incurred.

D. When inventory increases over the period, variable net income will exceed absorption net income.

Answer:

Choice “D” is correct. Inventory under the absorption method includes fixed overhead costs, while the variable cost method includes fixed overhead costs as period costs. Fixed overhead costs will hit the income statement under variable costing in the period they are incurred, while under the absorption method, an increase in inventory results in more costs (fixed overhead) on the balance sheet. These costs do not hit the income statement until the inventory is sold, which implies the absorption method will produce a higher net income.

Choice “A” is incorrect. All SG&A fixed expenses will be period costs and not included in inventory under either method.

Choice “B” is incorrect. The absorption method complies with GAAP, therefore used for financial reporting. Meanwhile, the variable cost method is used for internal decision-making only.

Choice “C” is incorrect. Fixed overhead costs under variable costing will hit the income statement as an expense in the period they are incurred.

Question 2

Company A’s production data is as follows:

|

Units sold |

Units produced |

Beginning inventory |

Ending inventory |

Fixed Rate per Unit |

|

|

Year 1 |

8,000 |

10,000 |

0 |

2,000 |

$30 |

|

Year 2 |

8,000 |

6,000 |

2,000 |

0 |

$50 |

|

Sales price per unit |

$300 |

|

Variable production cost per unit |

$200 |

|

Annual fixed production costs |

$300,000 |

Requirements:

i) What is operating income in Year 1 and Year 2 when Company A adopts Absorption Costing?

ii) What is operating income in Year 1 and Year 2 when Company A adopts Variable Costing?

Answer:

i) Operating income when Company A adopts Absorption Costing:

Sales price per unit and sales volumes are remains each year, resulting in $2,400,000

in annual revenue ($300 x 8,000 units). Also, variable cost of goods sold is constant at $1,600,000 ($200 x 8,000 units).

Fixed costs of goods sold in Year 1 is $240,000 ($30 x 8,000 units). However, not all the units produced in Year 1 were sold out in Year 1.

In Year 2, the company had 2,000 units in beginning inventory from Year 1 and sold these units first. To sell for the rest of Year 2, the company produced 6,000 units more. Therefore, fixed costs of goods sold in Year 2 is $360,000 ($30 x 2,000 units + $50 x 6,000 units).

Operating income is the result of sales revenue minus all cost of goods sold (both variable and fixed cost of goods sold).

|

Year 1 |

Year 2 |

Total |

|

|

Sales revenue Variable cost of goods sold Fixed costs of goods sold |

$2,400,000 (1,600,000) (240,000) |

$2,400,000 (1,600,000) (360,000) |

$4,800,000 (3,200,000) (600,000) |

|

Operating income |

$560,000 |

$440,000 |

$1,000,000 |

ii) Operating income when Company A adopts Variable Costing:

Sales revenue and variable cost of goods sold are similar to the absorption costing method. However, total fixed costs ($300,000) are fully expensed each year to the income statement.

As a result of using the variable costing method, A's operating income is constant year to year at $500,000, which is appropriate in case sales prices per unit, sales volumes and production costs remain unchanged year to year.

The sum of operating income for both Year 1 and Year 2 is $1,000,000, which is the same total operating income as the absorption costing method.

|

Year 1 |

Year 2 |

Total |

|

|

Sales revenue Variable cost of goods sold |

$2,400,000 (1,600,000) |

$2,400,000 (1,600,000) |

$4,800,000 (3,200,000) |

|

Contribution margin Fixed costs of production |

$900,000 (300,000) |

$900,000 (300,000) |

$1,800,000 (600,000) |

|

Operating income |

$500,000 |

$500,000 |

$1,000,000 |