-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Dòng tiền được chia thành ba loại: hoạt động (Operating Cash Flow), đầu tư (Investing Cash Flow) và tài chính (Financial Cash Flow). Có 2 phương pháp ghi nhận Báo cáo lưu chuyển tiền tệ: Phương pháp gián tiếp (Indirect Method) và Phương pháp trực...

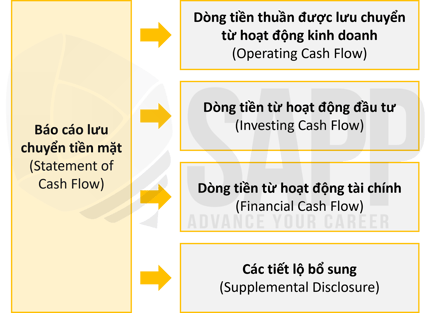

1. Báo cáo lưu chuyển tiền tệ (Statement of Cash Flow)

1.1 Dòng tiền thuần được lưu chuyển từ hoạt động kinh doanh (Operating Cash FLow)

1.2 Dòng tiền từ hoạt động đầu tư (Investing Cash Flow)

1.3 Dòng tiền từ hoạt động tài chính (Financial Cash Flow)

1.4 Những tiết lộ bổ sung (Supplemental Disclosures) được yêu cầu trong Báo cáo lưu chuyển dòng tiền

I. Mục tiêu

- Xác định các thành phần chính và phân loại của Báo cáo lưu chuyển tiền tệ.

- Hiểu biết về mối quan hệ giữa các BCTC.

II. Nội dung

Các báo cáo tài chính khác được lập bằng cách sử dụng kế toán dồn tích nên báo cáo lưu chuyển tiền tệ rất hữu ích để hiểu các nguồn tiền mặt và nhu cầu của tổ chức.

Dòng tiền được chia thành ba loại: hoạt động (Operating Cash Flow), đầu tư (Investing Cash Flow) và tài chính (Financial Cash Flow).

Có 2 phương pháp ghi nhận Báo cáo lưu chuyển tiền tệ: Phương pháp gián tiếp (Indirect Method) và Phương pháp trực tiếp (Direct Method)

1. Báo cáo lưu chuyển tiền tệ (Statement of Cash Flow)

Báo cáo lưu chuyển tiền tệ là báo cáo tổng hợp các nguồn tiền ra, nguồn tiền vào của doanh nghiệp. Báo cáo lưu chuyển tiền tệ cung cấp các thông tin về dòng tiền và các khoản tương đương tiền, từ đó phản ánh khả năng thanh khoản và khả năng thanh toán của doanh nghiệp.

1.1 Dòng tiền thuần được lưu chuyển từ hoạt động kinh doanh (Operating Cash FLow)

a. Định nghĩa

Dòng tiền từ các hoạt động chính của tổ chức, bao gồm dòng tiền vào nhận từ khách hàng, dòng tiền thanh toán cho nhân viên và nhà cung cấp, dòng tiền chi trả cho lãi vay và thuế.

b. Cách ghi nhận

- Phương pháp gián tiếp (Indirect Method):

Bước 1: Bắt đầu từ Net income (Lợi nhuận ròng - trước thuế).

Bước 2: Điều chỉnh từ kế toán dồn tích (accrual accounting) sang kế toán trên cơ sở tiền (Cash basis accounting).

Ví dụ minh họa:

|

Net Income |

$240,000 |

|

|

Adjustment for non-cash items: |

||

|

Gain on sale of Equipment |

(10,000) |

|

|

Loss on Sale of Securities |

30,000 |

|

|

Depreciation Expenses |

20,000 | |

|

Adjustment for changes in balance sheet accounts: |

||

|

Increase in Accounts Receivable |

(70,000) |

|

|

Increase in inventory |

(250,000) |

|

|

Increase in Accounts Payable |

57,000 |

|

|

Increase in Wages Payable |

5,000 |

|

|

Total adjustment to Net Income |

(218,000) |

|

|

Net Cash Inflow from Operating Activities |

$22,000 |

- Phương pháp trực tiếp (Direct Method):

Cho biết tổng dòng tiền thu vào thực tế từ các nguồn phát sinh (từ khách hàng thanh toán tiền, từ tiền lãi từ hoạt động đầu tư) và tổng dòng tiền chi ra cho từng mục đích (cho nhà cung cấp, tiền lương, tiền lãi, thuế).

Trình bày những khoản thu chi trực tiếp của doanh nghiệp với những khoản mục thường xuất hiện trong Báo cáo lưu chuyển tiền tệ như sau:

- Tiền thu từ khách hàng (Cash collection from customers)

- Tiền trả cho nhà cung cấp (Cash paid to supplier)

- Tiền dùng để trả lương (Cash paid for wages)

- Tiền chi cho lãi vay (Cash paid for interest)

- Tiền chi cho thuế (Cash paid for tax)

Ví dụ minh họa:

Điều chỉnh từng khoản mục trong Báo cáo KQHĐKD thành khoản tương đương tiền của nó bằng cách +/- thay đổi trên các tài khoản trong Bảng cân đối kế toán tương ứng.

|

Cash received from customers |

$2,930,000 |

|

Cash paid to suppliers |

(2,093,000) |

|

Cash paid for wages |

(375,000) |

|

Cash paid for administrative expenses |

(310,000) |

|

Cash received from dividends |

20,000 |

|

Cash paid for interest |

(20,000) |

|

Cash paid for taxes |

(130,000) |

|

Net Cash Inflow from Operating Activities |

$22,000 |

Lưu ý:

- Trong 2 phương pháp trên, việc trình bày dòng tiền từ hoạt động đầu tư và hoạt động tài chính là tương tự nhau. Sự phân biệt giữa các phương pháp này chỉ áp dụng cho dòng tiền từ hoạt động kinh doanh.

- Nếu Phương pháp Trực tiếp (Direct Method) được sử dụng, tổ chức cũng phải thể hiện sự đối chiếu giữa thu nhập ròng với dòng tiền từ hoạt động kinh doanh, yêu cầu cả hai phương pháp phải được tiết lộ.

1.2 Dòng tiền từ hoạt động đầu tư (Investing Cash Flow)

a. Định nghĩaDòng tiền liên quan đến các hoạt động đầu tư dài hạn của tổ chức, bao gồm dòng tiền chi ra để mua bất động sản, và thiết bị và các khoản đầu tư khác, và dòng tiền thu từ việc bán các mặt hàng tương tự.

b. Cách ghi nhận:

|

Purchase of PPE |

($60,000) |

|

Sale of PPE |

80,000 |

|

Purchase of AFS Securities |

(32,000) |

|

Sale of AFS Securities |

40,000 |

|

Net Cash Inflow from Operating Activities |

$28,000 |

Lưu ý: Các tài sản không hoạt động, thường là tài sản dài hạn của tổ chức nên được phân tích để hỗ trợ chuẩn bị cho phần đầu tư.

1.3 Dòng tiền từ hoạt động tài chính (Financial Cash Flow)

a. Định nghĩa:

Dòng tiền liên quan đến chiến lược tài chính của công ty. Bao gồm:

- Dòng tiền vào từ các khoản vay (ngân hàng hoặc trái phiếu)

- Dòng tiền vào từ việc bán cổ phiếu (phổ thông hoặc ưu đãi)

- Dòng tiền từ việc trả nợ gốc

- Dòng tiền từ việc mua cổ phiếu quỹ và chi trả cổ tức bằng tiền mặt cho những chủ sở hữu

b. Cách ghi nhận

|

Issuance of Common Shares |

$45,000 |

|

Sale of AFS Securities |

(5,000) |

|

Net Cash Inflow from Operating Activities |

$40,000 |

Lưu ý:

Một số hoạt động đầu tư và tài chính không được báo cáo lên Báo cáo lưu chuyển tiền tệ vì chúng không yêu cầu sử dụng tiền mặt (non-cash transactions), chẳng hạn như:

- Thu hồi chứng khoán nợ bằng cách phát hành chứng khoán vốn cho chủ nợ

- Chuyển đổi cổ phiếu ưu đãi sang cổ phiếu phổ thông

- Tăng tài sản thông qua hợp đồng thuê tài chính

- Tăng tài sản thông qua phát hành giấy nợ cho người bán hoặc phát hành chứng khoán vốn/chứng khoán nợ

- Trao đổi tài sản không dùng tiền

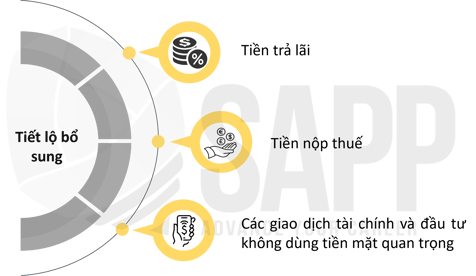

1.4 Những tiết lộ bổ sung (Supplemental Disclosures) được yêu cầu trong Báo cáo lưu chuyển dòng tiền

a. Định nghĩa

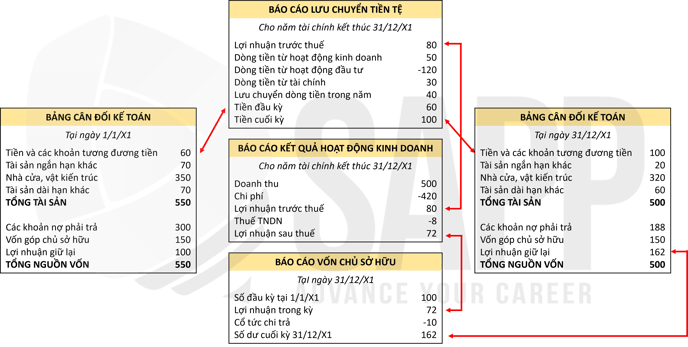

Bốn báo cáo tài chính (Bảng cân đối kế toán (Balance Sheet), Báo cáo kết quả hoạt động kinh doanh (Income Statement), Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in equity) và Báo cáo lưu chuyển tiền tệ (Statement of Cash flows) khớp nối hoặc kết nối với nhau thông qua các tài khoản khác nhau khi được lập đúng cách.

b. Cách ghi nhận

Mối quan hệ giữa các thành phần báo cáo tài chính được mô tả như sau:

III. Bài tập

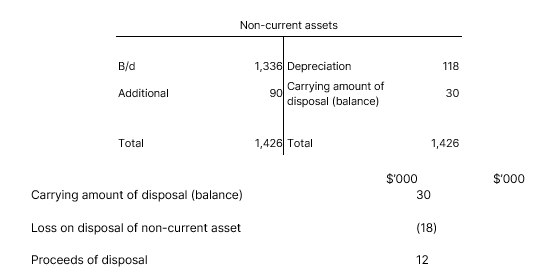

Question 1: Kane Co’s statement of profit or loss for and statement of financial position at the year 31 Dec 20X2 were:

Statement of profit or lost for the year:

|

$’000 |

|

|

Revenue |

720 |

|

Raw materials consumed |

70 |

|

Staff costs |

94 |

|

Depreciation |

118 |

|

Loss on disposal of non-current asset |

18 |

|

Operating profit |

420 |

|

Interest payable |

28 |

|

Profit before tax |

392 |

|

Taxation |

124 |

|

Profit for the year |

268 |

Statement of financial position as at 31 Dec:

|

20X2 |

20X1 |

|

|

Non-current assets |

||

|

Cost |

1,596 |

1,560 |

|

Depreciation |

(318) |

(224) |

|

1,278 |

1336 |

|

|

Current assets |

||

|

Inventories |

24 |

20 |

|

Trade receivables |

76 |

58 |

|

Cash and cash equivalents |

48 |

56 |

|

148 |

134 |

|

|

Total assets |

1426 |

1470 |

|

Equity and liabilities |

||

|

Equity |

||

|

Share capital |

360 |

340 |

|

Share premium |

36 |

24 |

|

Retained earnings |

716 |

514 |

|

1,112 |

878 |

|

|

Non-current liabilities |

||

|

Long-term loans |

200 |

500 |

|

Current liabilities |

||

|

Trade and other payables |

12 |

6 |

|

Taxation |

102 |

86 |

|

114 |

92 |

Dividends paid were $66,000

During the year, the company paid $90,000 for a new piece of machinery.

Required: Prepare a statement of cash flows for Kane Co for the year 31 Dec 20X2 in accordance with the requirement of IAS 7, using the indirect method.

Answer:

Statement of cash flows for the year ended 31 Dec 20X2:

|

$’000 |

$’000 |

|

|

Cash flows from operating activities |

||

|

Profit before tax |

392 |

|

|

Depreciation charges |

118 |

|

|

Loss on sale of tangible non-current assets |

18 |

|

|

Interest expense |

28 |

|

|

Increase in Inventories (24-20) |

(4) |

|

|

Increase in trade receivables (76-58) |

(18) |

|

|

Increase in trade and other payables (12-6) 6 |

6 |

|

|

Cash generated from operating activities 540 |

540 |

|

|

Interest paid (28) |

(28) |

|

|

Dividends paid (66) |

(66) |

|

|

Tax paid (86+124-102) |

(108) |

|

|

Net cash from operating activities |

338 |

|

|

Cash flows from investing activities |

||

|

Payments to acquire tangible non-current assets |

(90) |

|

|

Receipts from sales of tangible non-current assets (W) |

12 |

|

|

Net cash used in investing activities |

(78) |

|

|

Cash flows from financing activities |

||

|

Issues of share capital |

32 |

|

|

Long-term loans repaid (500-200) |

(300) |

|

|

Net cash used in financing activities |

(268) |

|

|

Decrease in cash and cash equivalents |

(8) |

|

|

Cash and cash equivalents at 1.1.20X2 |

56 |

|

|

Cash and cash equivalents at 31.12.20X2 |

48 |

Working: